Пару слов об «эффективном менеджменте» им. тов. Сечина

Сделаю более подробный комментарий к опубликованной вчера финансовой отчетности Роснефти по МСФО. Многие уже отметили резкий рост долга и падение чистой прибыли, но я хотел бы разобрать основные тенденции чуть более подробно.

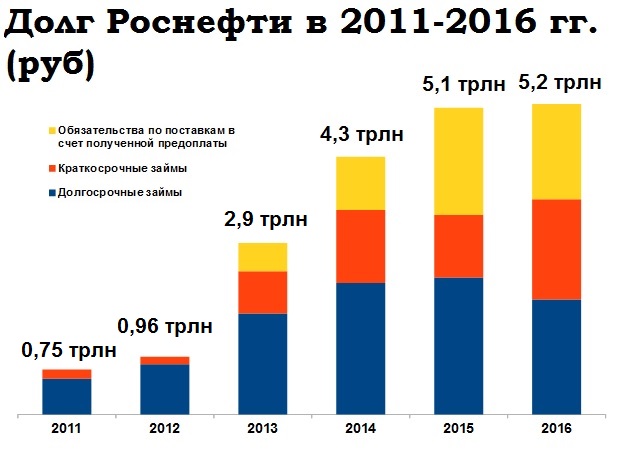

Наверное, рост долга — действительно самая большая проблема: он вырос до 3,6 трлн рублей (против 3,3 трлн по итогам 2015 года), это абсолютный рекорд в истории компании. Однако к этому нужно прибавить еще обязательства на 1,6 трлн по поставкам нефти в зачет уже полученной (и потраченной) предоплаты — это тот же долг, только в профиль.

Таким образом, общие обязательства «Роснефти» по долгам и предоплате составляют 5,2 трлн рублей, или 104% от годовой выручки компании. Это беспрецедентный показатель по международным меркам, у многих мировых нефтегазовых компаний соотношение долга к годовой выручке — в худшем случае 10-15%.

Вот, так сказать, «этапы большого пути» и одновременно эпитафия «менеджерской эффективности» Сечина:

Долг «Роснефти» составляет 5,2 триллиона рублей

Самое худшее — что эти долги были накоплены не для инвестирования в производство, а, как и раньше, на скупку активов и удовлетворение аппетита Сечина к экспансии. В прошлом году Сечин обещал Путину нарастить инвестиции в производство в 2016 году до триллиона рублей, но обещание не сдержал: по данным итоговой отчетности, инвестиции составили 709 млрд рублей, увеличившись за год на 114 млрд руб. Напомню, долг при этом увеличился почти на 300 млрд рублей. Очевидно, что большая часть привлеченных заемных средств была потрачена на приобретения активов, а не на производственные инвестиции.

Еще пара важных сюжетов.

Падение чистой прибыли

Вопреки распространенным комментариям, падение чистой прибыли примерно вдвое было вызвано НЕ падением цен на нефть и НЕ ростом затрат. Выручка Роснефти в 2016 году почти не изменилась (снижение 3,1%), и затраты и расходы снизились примерно на эквивалентную величину (2,6%). В результате и операционная прибыль не сильно изменилась (снижение на 6,5%).

Откуда же снижение чистой прибыли вдвое?

От курсовых разниц и сохраняющегося негативного сальдо между финансовыми доходами и финансовыми расходами.

То есть это не из-за объективных причин чистая прибыль упала вдвое, а в чистом виде из-за криворукости финансовых менеджеров компании, а также накопленных долгов..

Однако из-за этого Роснефти, вероятно, придется вдвое сократить дивидендные выплаты в этом году. От этого пострадает не только бюджет (а мы с вами уже много говорили о том, что Роснефть из-за криворукости Сечина и его менеджеров и покровительства Путина сильно недоплачивает дивидендов в бюджет страны, что является, например, прямой причиной недофинансирования пенсионной системы), но и частные акционеры компании — на этом фоне весьма глупо выглядят «покупатели» 19,5% пакета акций Роснефти, Glencore и Катарский инвестфонд, которые «купили» этот пакет аккурат к двукратному снижению дивидендных выплат.

Ситуация в добыче

Роснефть жульничает, когда показывает рост добычи нефти по итогам 2016 года в 3,6% — в IV квартале сюда были добавлены показатели приобретенных предприятий Башнефти (общая табличка в отчете на стр.19). Без учета предприятий Башнефти рост по итогам 2016 года — всего 0,9%.

Вместе с тем, надо отметить, что тут Роснефть все же есть за что похвалить: прежде компания находилась в негативной зоне падения добычи и вышла на положительную траекторию по добыче впервые с 2013 года. Прежде всего это было достингуто за счет стабилизации добычи на основном нефтедобывающем предприятии, Юганскнефтегазе, который еще в начале 2016 года показывал отрицательную динамику добычи, однако по итогам года нарастил ее на 2%. Некоторое увеличение капиталовложений в разбуривание старых месторождений все же дало себя знать. Правда, в IV квартале 2016 года добыча Юганскнефтегаза вновь свалилась в отрицательную зону — суточная добыча снизилась на 0,4% по сравнению с III кварталом. Удалось чуть замедлить падение добычи Самотлорнефтегаза и Пурнефтегаза.

Вместе с тем, из плохих новостей по добыче — крупнейшие проекты в Восточной Сибири практически перестали давать рост (Ванкор 0,7%, Верхнечонскнефтегаз 0,6%). И в целом новых крупных проектов, которые дали бы большие объемы, нет. Так что Роснефть сейчас конечно прибавит себе на баланс объемы Башнефти и будет хвастаться «ростом», но без более существенного увеличения инвестиций добыча компании в лучшем случае будет болтаться около ноля. А при росте долговой нагрузки (особенно краткосрочных долгов — они в 2016 году выросли на более чем на 60%) и отсутствии какого-то заметного роста мировых цен на нефть (они сейчас ненамного выше уровня IV квартала 2016 года) найти денег на пресловутый сечинский «триллион» инвестиций будет сложно. Новыми приобретениями и наращиванием долга Роснефть, конечно, поставила себя в более сложное положение по части возможностей наращивания капиталовложений в добычу.

Нетрудно догадаться, что будет сейчас происходить: Роснефть будет осаждать правительство просьбами о новых налоговых льготах и платить меньше дивидендов в бюджет. (Читаем «Ведомости»: «Роснефть» планирует серьезно нарастить разработку трудноизвлекаемых (низкопроницаемых) запасов «Юганскнефтегаза», которые составляют 40% всех запасов компании, пишут аналитики Citi. При разработке таких участков компания может получить льготы по НДПИ, которые позволят снизить выплаты налога на 60–80% в зависимости от характеристик пласта».)

То есть вы должны понимать, что весь этот сечинский банкет — в конечном итоге за наш с вами счет, так как нам параллельно при этом резко повышают налоги на имущество и готовятся повысить налог на доходы физлиц на 15%. Чтобы у вас не было никаких иллюзий.

Источник

Временной анализ Роснефти

Временные циклы Роснефть 17.02.2017

А что тут комментировать. Вор он и в России вор. Какие тут уж инвестиции.

Вор он и в России вор, Какие тут уж инвестиции, Себе бы успеть награбить.