Акции МосБиржи (MOEX) с конца января торгуются хуже, чем российский рынок в целом. С исторических максимумов бумаги подешевели уже почти на четверть, при том, что индекс ММВБ за тот же период потерял около 15%. Инвесторы переоценивают компанию после рекордных результатов 2015 года, когда на рынках Московской биржи отмечалась повышенная волатильность, а ключевая ставка взлетела до 17%.

Коротко о бизнесе МосБиржи

Московская Биржа получает комиссионный доход с торговых операций клиентов (45% общих доходов в 2016 г.), а также процентный доход с инвестиционного портфеля (54% общих доходов в 2016 г.).

Инвестиционный портфель компании в 2016 г. на 92% состоял из клиентских средств и на 8% из собственных. Процентные доходы по большей мере зависят от среднедневных остатков клиентских средств, а также доходности финансовых инструментов, т.е. процентных ставок в экономике. Инвестиционная стратегия биржи довольно консервативная. Средства инвестируются в ОФЗ, размещаются на депозиты, а также используются в сделках валютный своп.

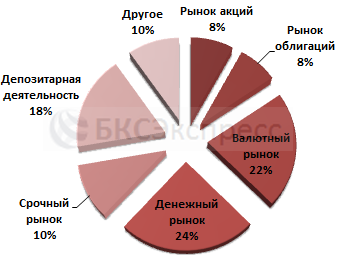

По итогам 2016 г. в структуре комиссионных доходов 24,4% занял денежный рынок, 21,9% — валютный рынок, 18% — депозитарная деятельность, 10,4% — срочный рынок, 8% — рынок акций, 7,5% — рынок облигаций и 9,8% — другие доходы.

Структура комиссионных доходов в 2016 г.

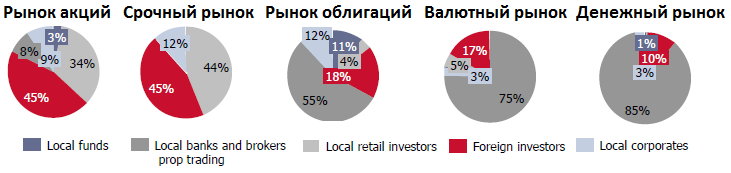

Львиная доля торгов осуществляются иностранными инвесторами. В 2016 г. они заняли 45% фондового рынка, 45% — рынка деривативов, 18% — рынка фиксированной доходности, 17% — валютного рынка и 10% — денежного. Локальные розничные инвесторы в основном торговали на фондовом рынке (их доля 34%) и рынке деривативов (44%). Местные банки и брокерские фирмы заняли 55% рынка фиксированной доходности, 75% — валютного рынка и 85% — денежного.

(Из презентации Московской биржи)

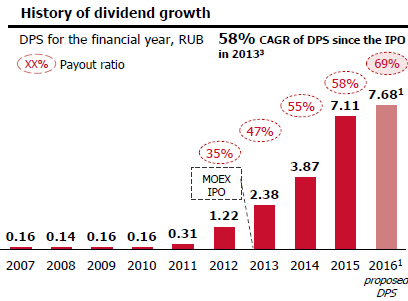

Биржа из года в год увеличивает коэффициент дивидендных выплат и размер дивиденда на одну акцию. По итогам 2016 г. Московская Биржа заплатит 69% чистой прибыли по МСФО или 7,68 руб. на акцию.

Дивиденды МосБиржи (презентация компании)

Результаты МосБиржи

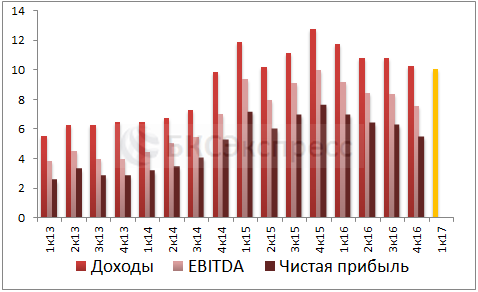

Так вот, процентные доходы Московской Биржи преимущественно падают с начала 2016 г. вслед за снижением объема инвестиционного портфеля, а комиссионные доходы в 2016 г. выглядели стабильно, продолжая расти из года в год. В результате, общие операционные доходы в 2016 г. упали на 5,3%.

Финансовые результаты МосБиржи, млрд руб.

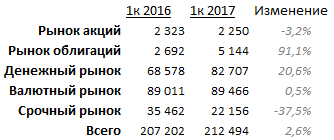

Результаты первого квартала 2017 г. окажутся слабоватыми, согласно опубликованным операционным результатам.

Обороты торгов на рынках Московской биржи в 1 кв. 2017 г., млрд руб.

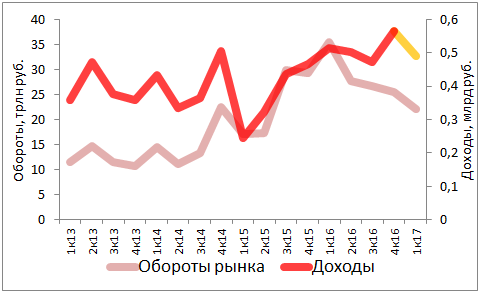

По грубым подсчетам, общие доходы Московской биржи в 1 квартале могут снизиться в пределах 7-14% к уровню прошлого года (см. график Финрезы, желтым цветом выделено прогнозное значение.). Комиссионный доход может упасть на 3-5% г/г., как представлено на графике ниже.

Комиссионные доходы, млрд руб.

По предварительным подсчетам, сильнее всего пострадают доходы основного денежного рынка за счет снижения РЕПО. Наиболее существенно упали операции РЕПО с Банком России, и РЕПО с Центральным контрагентом. Менее значительно снизились сделки междилерского РЕПО.

Доходы денежного рынка, млрд руб.

На втором по значимости валютном рынке можно заметить падение объемов сделок «спот» вслед за снижением волатильности курса рубля, но увеличение сделок «своп» и «форвардов». Доходы сектора в первом квартале могу снизиться к уровню прошлого года, но подрасти к предыдущему кварталу.

Доходы валютного рынка, млрд руб.

На рынке фиксированной доходности комиссия увеличится г/г за счет высокого объема размещения новых выпусков облигаций. А вот вторичные торги облигациями существенно не меняются с начала 2016 г.

Доходы рынка облигаций, млрд руб.

Комиссионные сборы с рынка акций практически не изменятся в 1 квартале к прошлогоднему уровню. В целом этот сектор выглядит довольно стабильно.

Доходы рынка акций, млрд руб.

Объемы торгов на срочном рынке продолжают снижаться, после того как Московская биржа изменила тариф в октябре 2016 г. Однако падение оборотов с лихвой компенсируется повышенной комиссией. Доходы рынка, вероятно, снизятся лишь незначительно к уровню 1 квартала 2016 г.

Доходы срочного рынка, млрд руб.

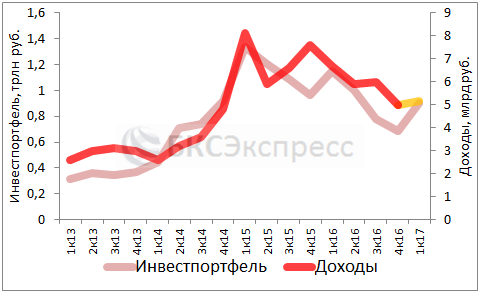

В то же время можно предположить, что процентный доход немного подрастет к уровню предыдущего квартала, но по сравнению с прошлым годом упадет, возможно даже на 10-20%, в зависимости от доходности операций.

Инвестиционный портфель МосБиржи вырос в первом квартале к уровню предыдущего квартала за счет валютных средств. В то же время рублевые остатки клиентских средств в марте упали до новых минимумов.

В целом, процентные доходы продолжают падать после рекордных уровней 2015 г. вслед за скоращением инвестиционного портфеля. Остаки клиентских средств снижаются с максимумов 2015 г. отчасти на фоне снижения требований по гарантийному обеспечению, которые в конце 2014 г. были существенно повышены из-за возросших рисков и волатильности.

Негативное влияние также оказывает постепенное снижение процентных ставок в экономике России. В долгосрочной перспетиве это снизит доходость по рублевым средствам.

Процентные доходы, млрд руб.

Заключение

Динамика акций Московской биржи выглядит оправданной. Инвесторы наблюдают за ухудшением результатов после пикового 2015 г. Ощутимое падение доходов началось еще в 4 квартале 2016 г., когда они упали на 19,8% г/г, и продолжилось в первом квартале.

Тем не менее в будущем ситуация способна стабилизироваться. Снижение ставок в российской экономике в целом позитивно для рынка, несмотря на потенциальное давление на процентные доходы биржи в долгосрочной перспективе.

По последним данным Центробанка, максимальная процентная ставка по вкладам в рублях 10 кредитных организаций, привлекающих наибольший объем депозитов, снизилась до исторического минимума. В первой декаде апреля 2017 г. она составила 7,798% годовых, сократившись вдвое с рекордных уровней конца 2014 г.

Снижение ставок по банковским вкладам делает более привлекательными вложения в фондовые активы, в том числе в облигации, ведь доходность по ним заметно выше, чем по депозитам. В этом году важным драйвером для рынка также может стать отмена налога с купонного дохода по корпоративным облигациям для физических лиц.

Кроме того, организации и государство по низким ставкам будут охотнее размещать новые выпуски облигации.

Свою лепту также вносят индивидуальные инвестиционные счета (ИИС), которые повышают привлекательность вложений в фондовые активы для обычных граждан. Согласно исследованию Московской биржи, по итогам 2016 г. общая сумма средств, инвестированных физическими лицами на ИИС, почти утроилась и достигла 20 млрд руб. Пока эта сумма относительно небольшая. Так, общий объем денежных средств, поступивших от граждан на обычные брокерские счета в 2016 г., составил порядка 300 млрд руб., а объем средств на таких счетах превысил 500 млрд руб.

Источник