Акции Аэрофлота с начала 2016 года показали сумасшедшую динамику на фоне восстановления пассажирских авиаперевозок, роста финансовых показателей и увеличения рыночной доли компании. При этом акционеры получили очень щедрые дивиденды, отчасти благодаря требованию правительства.

Однако, по моему личному мнению, 2017 год для Аэрофлота будет сложнее и менее предсказуемым. Большое влияние на результаты авиакомпании будет оказывать курс рубля, а дивидендная доходность, вероятно, будет не такой привлекательной. В общем, Аэрофлот в этом году в той или иной степени может ухудшить финансовые результаты, а акции авиакомпании могут перейти к коррекции.

Риски

— Финансовые результаты будут лишены разовых статей доходов

— Крепкий рубль окажет давление на финансовые результаты

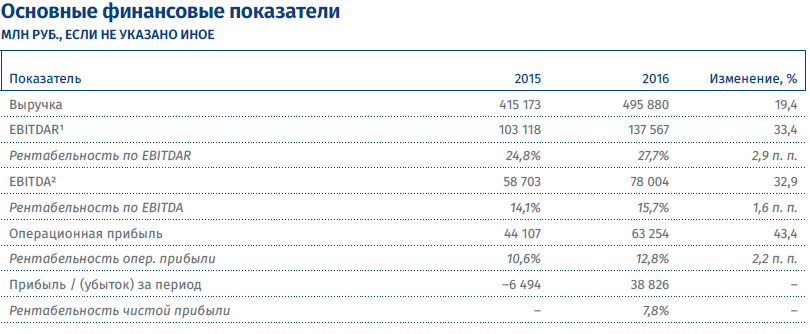

(годовой отчет Аэрофлота)

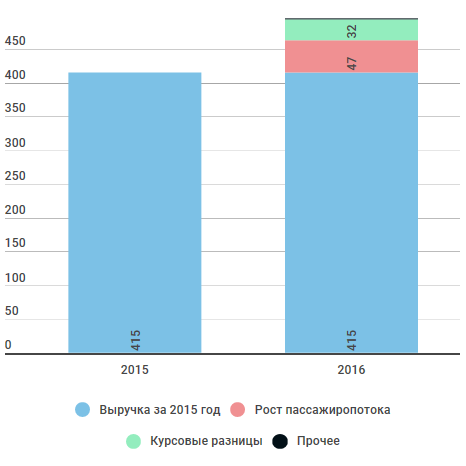

И так, выручка Аэрофлота в 2016 г. выросла на 19,4% с 415,2 млрд руб. до 495,9 млрд руб. При этом прирост в 47 млрд руб. был получен в результате увеличения пассажиропотока на 10,3%, а дополнительные 32 млрд руб. были заработаны благодаря ослабшему рублю (на 10% в 2016 г.).

По прогнозам авиакомпании, в этом году пассажиропоток должен вырасти еще на 12-14%, что продолжит оказывать благоприятный эффект на выручку. Однако сильный рубль может нивелировать часть дополнительных доходов. Так, среднегодовой курс USD/RUB в 2016 г. вырос на 10% до 67 руб. А в этом году эксперты ждут 58-60 руб. за доллар, т.е. как минимум на 10% ниже. Таким образом, выручка группы Аэрофлот может существенно замедлить темпы роста и показать не столь впечатляющий результат, как в 2016 г.

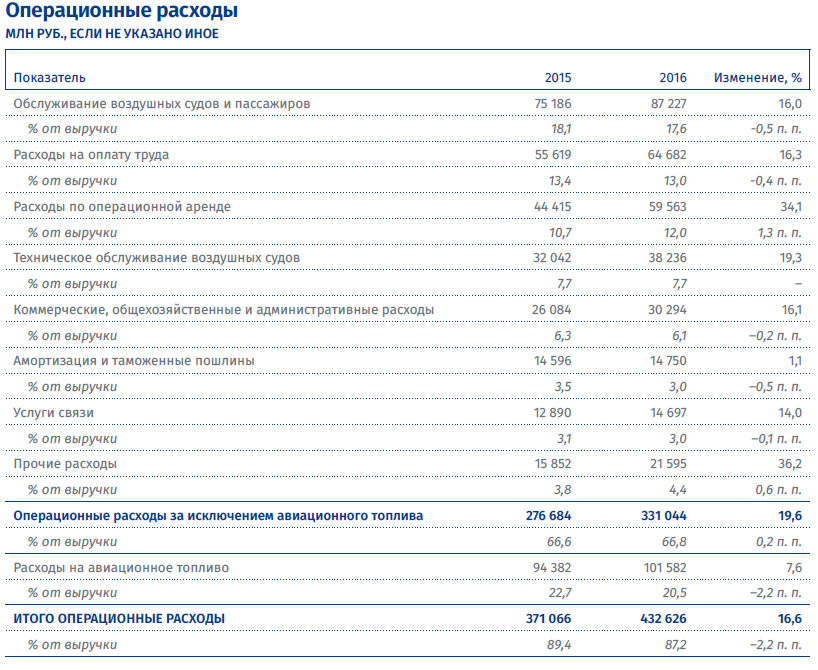

Операционные расходы за исключением авиационного топлива в 2016 г. выросли на 19,6% до 331 млрд руб. благодаря расширению масштабов деятельности, увеличению объемов перевозок, повышению тарифов рядом российских аэропортов, индексации зарплат, ослабеванию рубля, расширению парка самолетов и прочее. Можно предположить, что эта статья расходов в целом продолжит расти и в 2017 г.

(годовой отчет Аэрофлота)

Расходы на авиационное топливо в прошлом году показали довольно сдержанный рост – всего на 7,6% до 101,6 млрд руб., несмотря на увеличение объёма перевозок. Отчасти это связано со снижением средних цен на топливо в рублях. Однако в 2017 году эти затраты, скорей всего, будут более существенными, т.к. скажутся рост цен и крепкий рубль.

Таким образом, если курс рубля не ослабнет, то операционная прибыль в этом году окажется под давлением из-за замедления темпов роста выручки и увеличения операционных расходов.

Также не будет «бумажных» доходов, полученных в 2016 г. Так, из 38,8 млрд руб. чистой прибыли 19,8 млрд руб. (около 50%!) – это финансовые доходы, полученные благодаря курсовым разницам, в частности в результате возврата аванса за самолеты. Кроме того, на чистую прибыль оказывает большое влияние финансовые расходы и результаты по операциям хеджирования, которые сложно прогнозировать.

(годовой отчет Аэрофлота)

В целом, Аэрофлот сейчас не выглядит дорогим по сравнению с аналогами. Однако в этом году мультипликаторы могут ухудшиться в той или иной степени, а дивидендная доходность будет не такой привлекательной. Кроме того, акции могут перейти к коррекции после того, как дивидендный фактор уже не поддерживает котировки.

Источник