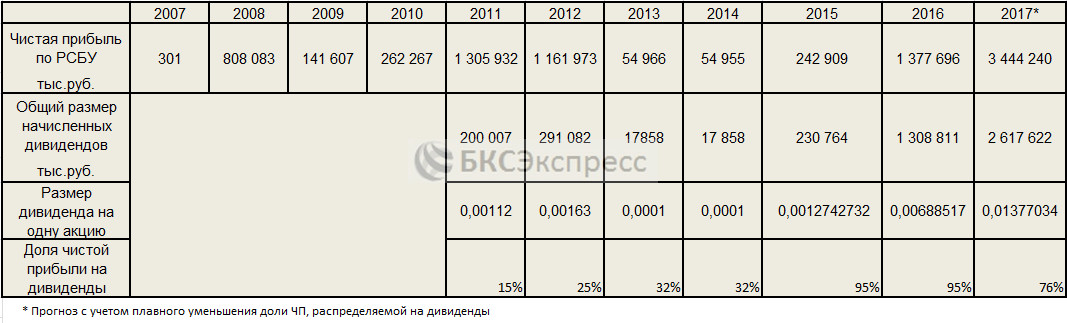

Энел Россия

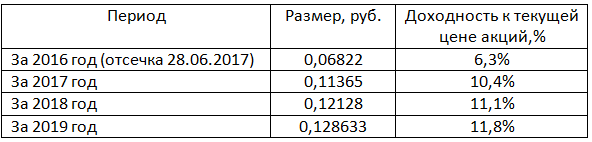

Компания презентовала новую программу дивидендных выплат. Согласно опубликованному прогнозу процент чистой прибыли, направляемой на дивиденды, с текущих 55% вырастет сначала до 60% в 2017, а затем до 65% в 2018-2019 годах.

В случае выполнения прогноза менеджмента «Энел» по динамике чистой прибыли, дивиденды за 2017 год вырастут на 67% до 11 копеек. В 2018 и 2019 году прогнозное значение выплат составит приблизительно 0,12 и 0,13 копеек соответственно. Это позволяет зафиксировать доходность выше 10% на ближайшие три года, если купить акцию по текущим ценам.

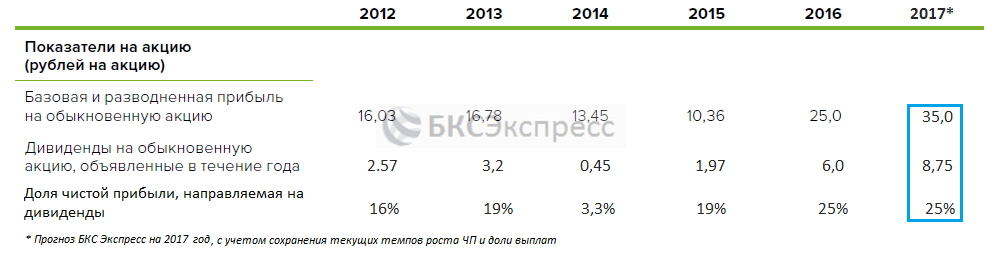

Сбербанк

Чистая прибыль банка за первые 5 месяцев 2017 года выросла более чем на 40% год-к-году, следует из отчета компании по РСБУ. Динамика роста чистой прибыли в последующие месяцы продолжится, согласно прогнозам большинства аналитиков, а также внутреннему прогнозу Сбербанка.

В 2017 году совет директоров решил повысить долю чистой прибыли, распределяемой в качестве дивидендов, до 25% с 19% в 2016 году. В текущем году продолжается тренд на рост прибыли Сбербанка, который по консервативным подсчетам позволит увеличить показатель 40% год-к-году. Экономическая ситуация в стране улучшается, поэтому у менеджмента, который заботится о росте капитализации компании, вряд ли найдутся поводы снизить процент выплат. Ждем роста дивидендов на акцию на 40% до 8,75 рублей.

Юнипро

Длительные работы по восстановлению 3-его блока Березовской ГРЭС не мешают компании наращивать величину прибыли в сравнении с минувшим годом. По итогам 2016 года и 1-ого квартала 2017 года акционеры получат около 7 млрд руб. дивидендных выплат, что составляет примерно 11 копеек на акцию. По текущим ценам дивидендная доходность находится на уровне 4%. Достаточно скромно, помня о практически двухзначных доходностях ряда компаний. Однако необходимо помнить, что компания планирует выплачивать дивиденды дважды в год. В декабре 2017 менеджмент ожидает выплаты в районе 5 млрд руб., что уже соответствует 7,5% доходности по году.

Уже сейчас ясно, что акционеров ждет более щедрое вознаграждение в следующем году. Компания в мае получила окончательные страховые выплаты в размере 20 млрд рублей, что позволит достигнуть уровня 41-45 млрд рублей EBITDA в текущем году, согласно планам компании. Риски восстановительных работ также застрахованы, что минимизирует влияние непредвиденных расходов на чистую прибыль. По итогам года соответственно можно ждать значительного роста чистой прибыли, а соответственно и дивидендов.

Газпром нефть

Мощный органический рост бизнеса компании продолжается. По итогам 1-го квартала «Газпром нефть» зафиксировала рекордный рост чистой прибыли на 49% год-к-году. Добыча стабильно растет, в первом квартале рост составил почти на 5% год-к-году. Снижение переработки – разовое явление. По итогам года можно ждать роста прибыли темпами сопоставимыми с первым кварталом за счет органического роста и более высокой ценовой базы нефти.

Компания имеет открытую и стабильную дивидендную политику. Доля чистой прибыли, направляемая на дивиденды в течение последних 5-ти лет, составляет не мене 25% по МСФО. Предпосылок для изменения данных стандартов нет. Ждем роста дивидендов на 40-50% за счет органического роста чистой прибыли.

Распадская

Компания не платила дивиденды с 2011 года из-за высокой долговой нагрузки и негативной конъюнктуры на рынке угля. По состоянию на 31 декабря 2016 года компания имела совокупный долг в размере $400 млн по еврооблигациям. В конце апреля облигации были погашены за счет собственных средств и средств «Евраза». Можно не сомневаться, что долговая нагрузка уже в третьем квартале стабилизируется на комфортном уровне, как и прогнозирует менеджмент компании.

Чистая прибыль по РСБУ по итогам первого квартала выросла почти в 4 раза. Текущие цены на уголь, а также контракты, заключенные при более благоприятной конъюнктуре, гарантируют значительный рост прибыли в 2017 году. Руководство компании не раз заявляло, что выплаты дивидендов возобновятся после нормализации состояния с долгом. Высокая корпоративная культура группы «Евраз» не дает нам повода в этом сомневаться. Дивиденды за 2017 год с высокой вероятностью будут. Для ориентира, если бы компания выплатила 25% по МСФО в текущем году, на одну акцию пришлось бы около 4,5 рублей, что по текущим котировкам давало бы доходность 8,1% годовых. Следует учитывать, что прибыль в следующем году с большой вероятностью существенно превысит уровень 2016 г.

Русал

Ковенанты «Русала» в мае были успешно смягчены, по причине рефинансирования предэкспортного кредита. Теперь дивидендная политика вернется к стабильным выплатам 15% ковенантной EBITDA, т.е. EBITDA компании плюс дивиденды от Норникеля. В первом квартале 2017 года скорректированная EBITDA компании выросла в 1,5 раза, во втором квартале темп роста может увеличиться.

Учитывая полученные дивиденды от Норникеля, уже в этом году акционерам может быть выплачено порядка $300 млн. В следующем году размер выплат будет неизбежно увеличен, из-за стабильных дивидендов Норникеля и резкого роста EBITDA «Русала» на фоне благоприятной конъюнктуры цен алюминия. Если считать, что цена на алюминий не будет опускаться сильно ниже $1800, то выплаты могут составить более $400 млн за 2017 год, против $250 млн за 2015 год.

МРСК (ЦП, Волги)

МРСК ЦП

Чистая прибыль по РСБУ по результатам первого квартала составила 4,07 млрд рублей, что почти в 2,5 раза больше, чем в первом квартале 2016 года, и в 4-е раза превосходит собственный прогноз компании. Кроме того, это на миллиард больше совокупного результата по прошлому году. Если опираться на финансовый прогноз менеджмента МРСК ЦП, прибыль по итогам года достигнет 6 млрд рублей.

В текущем году компания распределила в виде дивидендов 43% чистой прибыли, против рекордного значения 100% в 2016 году. В случае сохранения текущего коэффициента выплат дивиденды вырастут в 2 раза. При самом пессимистичном прогнозе выплат в размере 25% ЧП по РСБУ, размер дивидендов вырастет на 12%. Причем мы не рассматриваем вероятность превышения базового прогноза по прибыли, которая достаточно высока.

МРСК Волги

Прибыль в первом квартале 2017 года по РСБУ выросла в 2,8 раза год-к-году и составила 1,05 млрд рублей. Это эквивалентно 75% прибыли за полный 2016 год. МРСК Волги уже нарастило дивиденды в шесть раз за последний год, стабильно сохраняя коэффициент выплат на уровне 95%. И это не предел. Если компании удастся сохранить текущий темп роста прибыли, то нас ждет более чем 2,5 кратное увеличение дивидендов, при сохранении текущего коэффициента выплат.

Учитывая самую низкую долговую нагрузку компании в отрасли – это вполне вероятный сценарий. Тем более в свете планов по перекрестному субсидированию в результате отмены «последней мили», когда «Россети» будут вынуждены выкачивать максимум дивидендов из самых эффективных дочек. Капитальные расходы в 2017 году запланированы ниже уровня 2016 года, поэтому проблем с выплатой всей чистой прибыли быть не должно.