Давайте сначала начнем с основных тезисов отчета, а за тем перейдем к моим собственным.

Тезисы из презентации отчета:

- Цены на сталь растут и это хорошо

- Зарубежные рынки сбыта – США и Европа демонстрируют устойчивый рост потребления стали

- Российский рынок стали под давлением из-за затоваривания складов и низкой активности в экономике

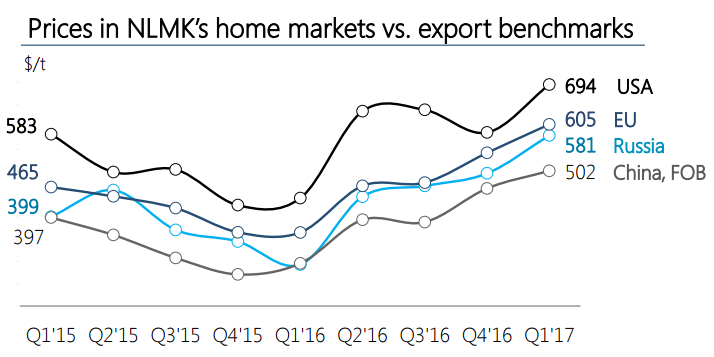

Графики из отчета компании

Цены на сталь по всему миру растут

Основной рост выручки идет из США и Европы

Теперь мои тезисы и наблюдения из отчета

Выручка выглядит достаточно сильно. В рублях продали на 126,8 млрд. Это близко к максимальным значениям за последние годы. И это с учетом того, что деловая активность еще по-настоящему не началась.

Прибыль тоже на хорошем уровне. Есть из чего платить приличные дивиденды

Свободный денежный поток на среднем уровне. Это связано в первую очередь с отвлечением денег на переоценку складских запасов и увеличением дебиторской задолженности (исходя из комментариев менеджмента)

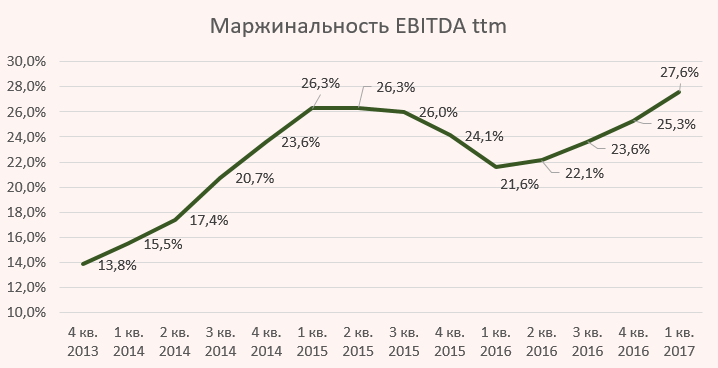

Маржинальность по EBITDA на максимальных значениях. Это прежде всего говорит о хорошей работе менеджмента по оптимизации расходов (ну и цены на сырье помогли)

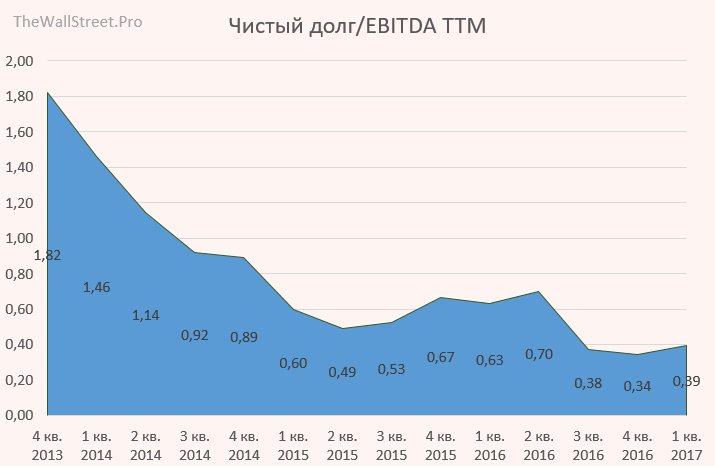

Долговая нагрузка на очень низком уровне. Чистый долг к EBITDA 0.39, что дает компании чувствовать себя очень уверенно.

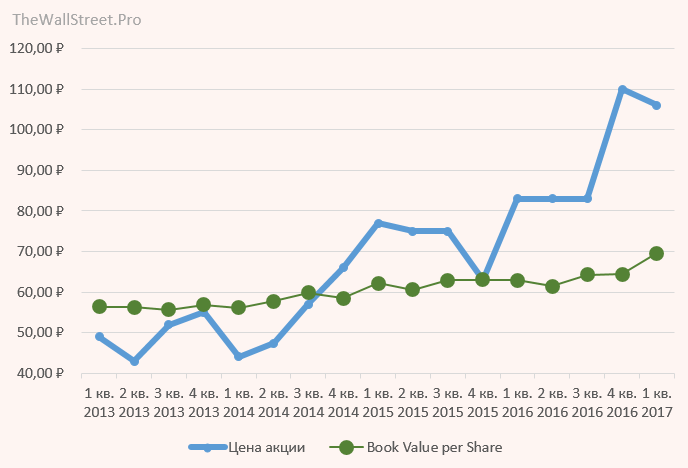

Продолжает расти капитал компании. Это хороший сигнал для владельцев акций.

Также, НЛМК сообщила о выплате дивидендов за 4 кв. 2016 года из расчета 3,38 руб. на 1 акцию. Дата закрытия реестра будет 14 июня 2017 г.

Краткое резюме:

Сталелитейщики выглядят сейчас очень хорошо. Цена акций НЛМК торгуется в районе своей справедливой стоимости. Компания выплачивает в виде дивидендов почти всю прибыль. Отчет оцениваю очень позитивно и рекомендую держать акции данной компании у себя в портфеле.

Для акций НЛМК есть два локальны фактора роста: 1) Начавшееся ослабление рубля 2) Включение в индекс MSCI в середине мая 2017.

Группа НЛМК (Новолипецкий металлургический комбинат)– лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей в России, Северной Америке и странах ЕС.

В декабре 2016 года основной владелец группы Владимир Лисин продал 1,5% акций компании, хотя в 2016 году НЛМК была щедра на дивиденды. Лисин получил $361,2 млн дивидендов за IV квартал 2015 года и первые два квартала 2016 года. После сделки под контролем основного владельца осталось 84% группы. В целом компания исправно платит дивиденды даже в непростые времена. Дивидендная политика предполагает выплаты исходя из 50% чистой прибыли и 50% свободного денежного потока. Это при условии соотношения долг/EBITDA <=1. (текущие условия)

С начала 2016 года акции стремительно росли в цене. С января месяца капитализация компании, исходя из котировок на Московской Бирже, увеличилась вдвое. Учитывая, что после продажи оценка Free Float вырастет (более 15%), увеличение количества акций в свободном обращении позволяет рассчитывать на рост ликвидности и возвращение бумаги в индекс MSCI Russia с весом чуть более 1%. Следующая ребалансировка индекса произойдет в мае. Изменения вступят несколько позже, в июне.

НЛМК была исключена из индекса MSCI Russia 10/40 в 2013 году. Это могло доставить некоторые сложности, в том числе относительно стоимости заимствований. Пока из российских сталелитейных компаний в индекс входит только Северсталь. Включение группы в индекс MSCI гарантирует акциям компаний более высокую ликвидность, может обеспечить приток капитала со стороны пассивных фондов около $200 млн. Это в среднем более 20-ти дневных оборотов на Московской Бирже.

Временной анализ НЛМК

Временной анализ НЛМК

Временной анализ НЛМК

Временной анализ НЛМК