В среду произошло знаменательное событие. Такого не было уже 30 лет.

Агентство Moody’s снизило суверенный рейтинг Китая с Аа3 до А1 со стабильным прогнозом. Причиной для рейтингового действия послужил рост долговой нагрузки КНР и опасение замедления второй по величине экономики мира. В Moody’s считают, что реформы не смогут остановить рост общего долга в экономике. Что же это может значить?

Формальность

Первое объяснение тому, что фондовый рынок КНР легко переварил потрясения, да и доходности гособлигаций не слишком отреагировали. Достаточно взглянуть на график доходности 10-летних госбондов Китая.

Логично предположить, что о проблемах Поднебесной, включая долговую, уже давно известно. Произошла лишь констатация факта. Более того, суверенные рейтинги касаются, прежде всего, облигаций, номинированных в иностранной валюте. Таких выпущено немного. При этом лишь около 6% всех гособлигаций КНР находятся в портфелях иностранных инвесторов.

Что говорит теория заговора

Как сообщает портал Zerohedge, так называемая «национальная команда» (National Team), состоящая из подконтрольных властям КНР инвестиционных структур, в четверг проводила интервенции на фондовом рынке страны.

Регуляторы стремятся поддержать рынок акций КНР после снижения Moody’s инвестиционного рейтинга страны днем ранее. Как результат, индекс Shanghai Composite в четверг вырос на 1,43%. Фьючерсы на железную руду при этом обвалились – там вроде интервенций не наблюдалось.

Источник: Zerohedge

Суровая реальность

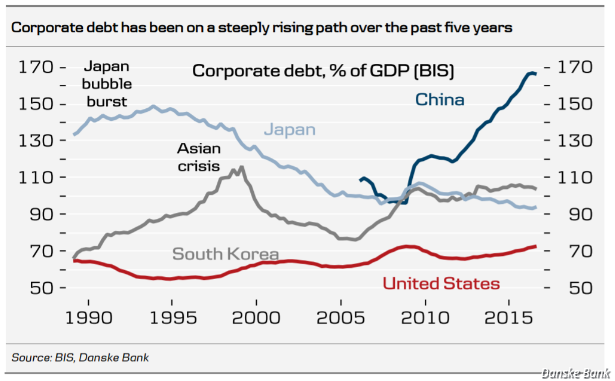

Ситуация на долговом рынке Китая так или иначе будет ухудшаться, а ликвидность сжиматься. В связи с замедлением экономики Поднебесной кредитоспособность многих заемщиков может подвергнуться новой атаке. Общий долг Китая составляет около 220% ВВП, большая часть приходится на корпорации.

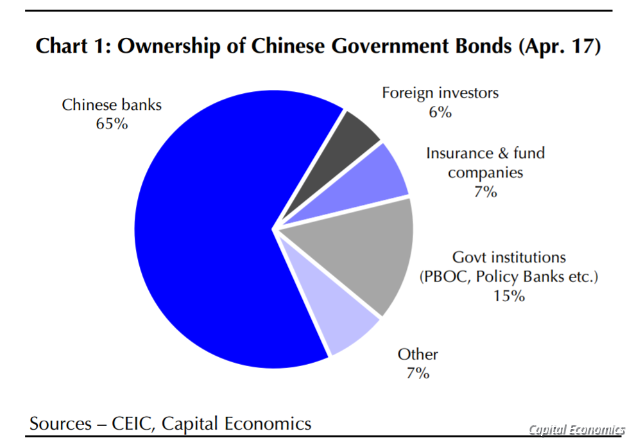

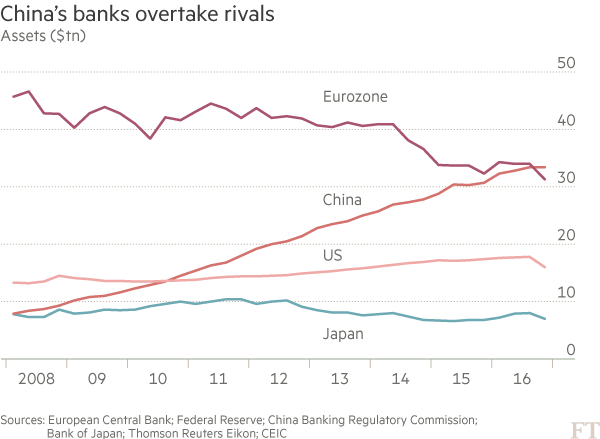

Вспомним про фактор ФРС, грядущее повышение ставок которой подогреет рыночные ставки по всему миру. К тому же, 65% гособлигаций КНР находится на руках банков. Политика делевериджа, проявляющаяся, в том числе, и в ограничениях на кредитование и «теневую» банковскую систему, способна ударить по официальной банковской системе с ее $33 трлн активов. В конце 2016 года Китая превзошел по уровню банковских активов еврозону и стал мировым лидером.

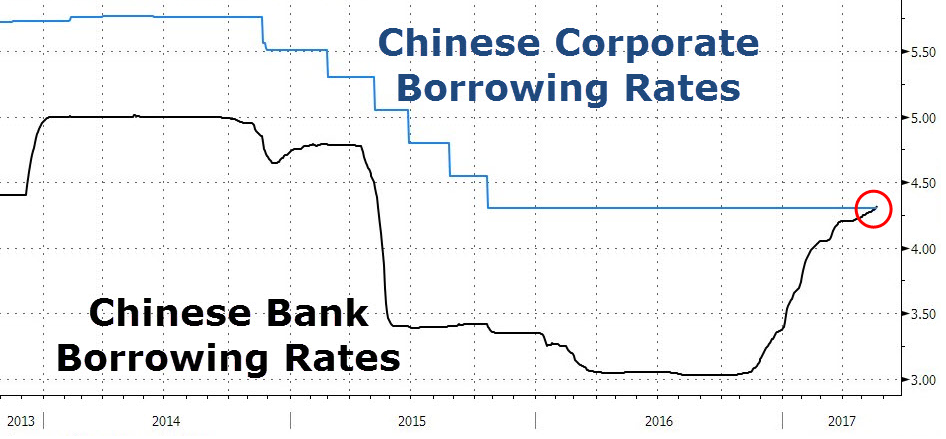

Накануне стоимость привлечения займов на межбанковском рынке КНР (ставка SHIBOR) приблизилась к ставке кредитования для первоклассных заемщиков (Loan Prime Rate). Как результат, процентная маржа банков Китая находится под угрозой.

Источник: Zerohedge

Что это может значить для инвесторов?

Высокие процентные ставки будут означать ослабление экономики, усиление рисков финансовой системы Поднебесной. А затем вспомним, как в начале 2016 года мировые рынки провалились вместе с Китаем. Помимо фактора глобализации, который способствует активизации системных рисков в случае появления проблемных точек, важен тот факт, что КНР является одним из крупнейших потребителей сырья на мировом уровне. Ну чем не повод для коррекции фондовых активов США и прочих рынков акций, которую мы ждем уже этим летом.

Источник