Цены на нефть марки Urals в начале марта вновь приблизились к уровню поддержки 52 долл./барр. По нашим оценкам, уже весной на нефтяном рынке может сформироваться небольшой дефицит нефти, что будет оказывать поддержку ценам.

На протяжении последних двух месяцев нефтяные котировки остаются стабильными, не выходят из коридора 52–55 долл./барр. (рис. 1). Опуститься ниже ценам не даёт сокращение добычи нефти нефтяным картелем и независимыми производителями (ОПЕК+) /в конце прошлого года ОПЕК и ещё 11 стран, включая Россию, договорились о сокращении добычи, соответственно, на 1,2 и 0,558 млн барр. в сутки./, а подняться выше – рост добычи и коммерческих запасов в США. Мы допускали, что такое соглашение может быть подписано, но никак не ожидали столь высокой дисциплины со стороны ОПЕК+.

1. Динамика котировок Urals, долл./барр.

Источник: Reuters.

Согласно данным ОПЕК, отдельные страны нефтяного картеля, впрочем, как и Россия, перевыполнили план по сокращению объёмов производства в январе /общий объём добычи странами-членами ОПЕК в январе сократился до 32,14 млн барр. в сутки. Россия, по оценкам ОПЕК, сократила свою добычу на 120 тыс. барр. в сутки. В соответствии с соглашением, Россия в течение перового квартала 2017 года должна снизить добычу на 300 тыс. барр. в сутки/. Уровень соответствия сокращения составил 92,8% в целом по ОПЕК, независимые производители – менее чем на 50%. При этом добыча нефти в Саудовской Аравии сократилась до минимального уровня за последние два года, в то время как в России – всего лишь вернулась к сентябрьским показателям прошлого года. В феврале ОПЕК, по данным Рейтер, продолжил сокращать добычу, главным образом, за счёт Саудовской Аравии и Ирака; в то время снижение производства в России сократилось чисто символически при одновременном росте экспорта. Во всех случаях столь значительное сокращение добычи говорит о серьёзности намерений Саудовской Аравии по поддержанию ценовой стабильности.

Однако вместе с относительно высокими нефтяными ценами вновь стала расти добыча нефти в США (рис.2). К концу февраля прирост составил 0,5 млн барр. в сутки по сравнению с сентябрьским минимумом прошлого года /ввиду волатильности еженедельных показателей, используется 4-недельная скользящая средняя/. Рост цен на нефть за последний год способствовал активизации бурения и увеличению производства сланцевой нефти. При этом коммерческие запасы достигли рекордного уровня, превысив в настоящее время 520 млн барр., а экспорт сырой нефти из США составил более 1,2 млн барр. Рост запасов и экспорта стал следствием растущего производства при одновременно сезонно низком спросе из-за сезонного обслуживания на НПЗ.

2. Добыча и коммерческие запасы нефти в США

Источник: EIA, Reuters, расчёты Института «Центр развития» НИУ ВШЭ.

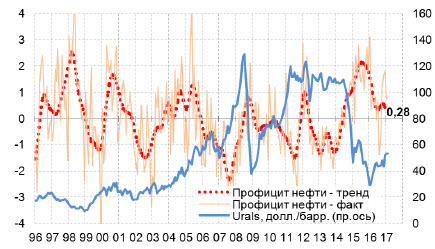

На фоне сокращения предложения наблюдается тенденция к ускорению мирового спроса на нефть на протяжении последних четырёх месяцев. С устранёнными сезонностью и случайными колебаниями (тренд, рис. 3) спрос вырос с 0,06% м/м в сентябре прошлого года до 0,1% в январе текущего. Среднемесячный прирост спроса в этот период составил 80 тыс. барр. в сутки. В результате профицит нефти за несколько месяцев сократился почти в два раза и в январе 2017 г. составил чуть более 0,2 млн барр. в сутки /профицит рассчитывается как разница между предложением и спросом с исключёнными сезонностью и «выбросами» (по тренду)/ (рис. 4). При такой тенденции схождения уже весной текущего года может сформироваться дефицит на нефтяном рынке.

3. Мировой спрос и предложение, млн барр./сутки

Источник: EIA, Reutrers, расчёты Института «Центр развития» НИУ ВШЭ.

4. Профицит нефти, млн барр. в сутки

Источник: EIA, Reutrers, расчёты Института «Центр развития» НИУ ВШЭ.

Внимание ОПЕК в период дефицита, по всей видимости, будет сфокусировано на динамике мировых запасов, избыток которых оценивается нами на уровне 200–400 млн барр. в сутки (относительно периодов сбалансированного рынка и стабильных цен, либо среднего уровня покрытия спроса запасами за последнее десятилетие). На сокращение излишка понадобятся многие месяцы, может даже более года в зависимости от уровня превышения спроса над предложением.

В краткосрочной перспективе до года мы ожидаем незначительного дефицита нефти в мире (в пределах 0,6 млн барр. в сутки). В условиях, близких к сбалансированности, ОПЕКу вполне будет под силу осуществлять регулирование рынка, что позволяет надеяться на стабилизацию цен до конца года в текущем диапазоне. Среднесрочный консенсус-прогноз, представленный в таблице (несмотря на малую выборку, консенсус соответствует растущему тренду, которого ожидают многие участники рынка), предполагает рост нефтяных цен на 28% в 2017 г. с резким замедлением до 3–5% в последующие четыре года.

Консенсус-прогноз цен на нефть марки Brent и Urals, долл./барр.

|

Источник |

Дата | марка | 2016 | 2017 | 2018 | 2019 | 2020 |

2021 |

| IMF | январь 2017 г. | смесь* | 42,8 | 54,9 | 55,7 | 55,7 | 55,9 | 56,3 |

| WB | январь 2017 г. | смесь* | 42,8 | 55, | 60,0 | 61,5 | 62,9 | 64,5 |

| EIA | февраль 2017 г. | Brent | 43,7 | 54,5 | 57,2 | |||

| IHS | март 2017 г. | Brent | 43,7 | 58,1 | 57,3 | 64,2 | 71,9 | 79,6 |

| Reuters | февраль 2017 г. | Brent | 44,7 | 57,5 | 62,9 | 65,6 | 67,3 | 68,9 |

| Коненсус-прогноз

Института «Центр развития» НИУ ВШЭ |

февраль 2017 г. | Urals | 41,9 | 51,5 | 54,9 | 56,9 | 59,2 | 59,5 |

| Сводный консенсус, %** | 27,6 | 4,9 | 4,4 | 4,1 | 3,3 | |||

| Urals (расчет) | 41,9 | 41,9 | 53,5 | 56,1 | 58,6 | 61,0 | 63,0 |

Примечание. Цены Urals рассчитаны на основе темпов роста цен Консенсус-прогноза.Источник: CEIC Data, Reuters, Всемирный банк, МВФ, IHS, EIA, расчёты Института «Центр развития» НИУ ВШЭ.