Агентство Markswebb представило рейтинг банков с самыми низкими комиссиями при онлайн-платежах. В каком банке наиболее дешевые услуги интернет-банкинга?

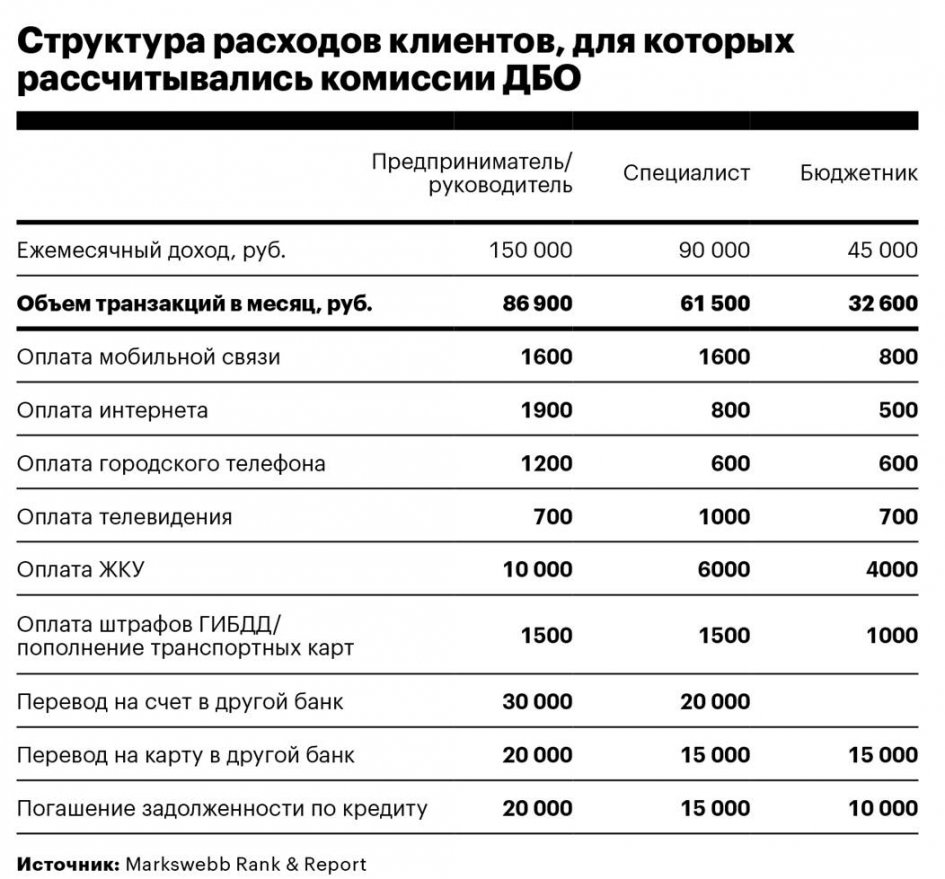

Исследовательская компания Markswebb Rank & Report подсчитала, сколько теряют клиенты разных банков на комиссиях при проведении онлайн-платежей. Для этого эксперты с 10 по 31 января изучили тарифы на услуги мобильного и интернет-банкинга в 30 банках с наибольшим количеством онлайн-клиентов. Чтобы понять, какие издержки понесут пользователи дистанционного банковского обслуживания (ДБО), живущие в Москве, аналитики сформировали три типичных профиля клиента онлайн-банка: «Предприниматель/руководитель», «Специалист» и «Бюджетник». Эти клиентские категории отличаются уровнем дохода и объемом операций, проводимых через интернет-банк каждый месяц (подробнее см. таблицу). Опираясь на эти данные, авторы исследования вычислили ежемесячную сумму комиссий, которую платил бы клиент из каждой категории в 30 банках, проводя операции одного и того же вида.

Самые выгодные и затратные

Исследование показало, что самые дешевые услуги ДБО предоставляет Тинькофф Банк. Его клиенты не платят комиссии за большинство онлайн-операций, включая перевод средств в другой банк по номеру карты (при общей сумме межбанковских переводов по номеру карты в пределах 20 тыс. руб. в месяц), отмечается в исследовании Markswebb. На втором месте по дешевизне ДБО — банк «Русский стандарт»: здесь клиент, совершающий транзакции на 86,9 тыс. руб. в месяц, теряет на комиссии только 210 руб., а при транзакциях на 61,5 тыс. и 32,6 тыс. руб. — 105 и 75 руб. соответственно. Эти два банка, согласно рейтингу, являются лидерами во всех трех клиентских категориях. Других подобных совпадений в первой пятерке нет: в категории «Предприниматель» третье место досталось банку ВТБ24, а в категориях «Специалист» и «Бюджетник» — Хоум Кредит Банку. Также в число лидеров входят банки Кредит Европа Банк и «Авангард».

Самые высокие комиссии при онлайн-платежах, совершенных клиентами всех трех профилей, оказались в банке «Восточный». По данным Markswebb, предприниматель ежемесячно терял бы на оплате ДБО в этом банке 1004 руб., специалист — 667 руб., бюджетник — 417 руб. Сбербанк стал вторым самым дорогим онлайн-банком в категориях «Предприниматель» и «Специалист» — здесь клиенты будут выплачивать комиссии за ДБО по 865 и 605 руб. в месяц. Между тем в категории «Бюджетник» второе место досталось Альфа-банку с ежемесячной потерей на комиссиях 380 руб., тогда как Сбербанк в этом рейтинге не попал в пятерку лидеров (345 руб. в месяц). В число банков с наименее выгодными условиями ДБО в разных клиентских категориях также вошли «Уралсиб», ЮниКредит Банк, банк «Открытие», Росбанк и Райффайзенбанк.

Ключевые расходы

В исследовании подчеркивается, что самые большие затраты несут те клиенты, которые переводят деньги по номеру карты в другой банк. Комиссия на эту операцию в разных банках составляет от 0,5 до 2% от суммы перевода. Переводы по номеру счета в сторонние банки бесплатны только в онлайн-банках Тинькофф Банка, Ситибанка и Кредит Европа Банка, утверждают эксперты Markswebb. Также большие комиссии платят клиенты банков, которые хотят перевести в интернет-банке деньги с произвольной карты на произвольную карту. Такую возможность предоставляют 18 из 30 рассмотренных банков, и все они берут комиссию в размере 1–2% от суммы перевода.

При этом 23 из 30 банков не взимают комиссии за переводы по номеру дебетовой карты другому клиенту того же банка. В Тинькофф Банке отсутствие комиссий объясняют низкими расходами на содержание розничного бизнеса. «Мы работаем без розничных отделений, а значит, не тратим деньги за аренду и раздутый штат сотрудников, которые управляют этими отделениями», — пояснили в пресс-службе банка.

Эксперты Markswebb также отмечают тенденцию к снижению стоимости услуги по пополнению карты с карты другого банка: в первом квартале 2017 года два банка из 30 перестали брать комиссию за такие переводы (Альфа-банк и УБРиР), а в банке «Русский стандарт» комиссия уменьшилась на 1%. В некоторых банках, напротив, услуги ДБО стали дороже. В частности, в Росбанке, МКБ и «Уралсибе» увеличились комиссии за погашение кредитов в других банках с помощью упрощенных форм. Увеличение составило примерно 1%, но при условии большой суммы ежемесячных выплат даже такое изменение может стоить клиенту банка несколько сотен и даже тысяч рублей в год, поясняется в исследовании.

Спорные тарифы

Банкиры, опрошенные РБК, отнеслись к расчетам Markswebb скептически. Некоторые из них заявили, что результаты исследования не всегда соответствуют реальной ситуации. Руководитель департамента электронных продаж и сервисов «Уралсиба» Светлана Шмыкова отмечает, что расчеты проводились с высокой погрешностью — плюс-минус 35% (исходя из данных на сайте Markswebb), а доля клиентов онлайн-банка «Уралсиба», подходящих под заявленные три профиля, составляет менее 1% от всех пользователей ДБО в банке. «В онлайн-банке большинство услуг можно оплатить без комиссии», — утверждает Шмыкова.

В свою очередь, директор департамента пассивных, страховых и инвестиционных продуктов банка «Открытие» Вадим Погосьян говорит, что часть выводов экспертов об уровне комиссий в банке уже устарела, хотя исследование проводилось в конце января. В частности, банк уже не взимает комиссии по всем тарифным планам, которые соответствуют профилям «Предприниматель» и «Специалист» (тарифы «Премиум» и «Оптимальный» в «Открытии»). «Для этих категорий клиентов банка часть комиссий за переводы была упразднена, в связи с чем совокупные расходы за проведение платежей и переводов снизились более чем в два раза», — подчеркнул Погосьян.

Банк «Восточный» также не согласен со своим местом в рейтинге доступности ДБО. По словам директора департамента цифрового бизнеса банка Алексея Казакова, тарифы на переводы по номеру счета в другие банки по ряду тарифных планов составляют от 0,2% (минимум 30 руб.) до 0,8% (минимум 50 руб.). Однако он признает, что если использовать более быстрые типы переводов, включая перевод по номеру карты, то комиссия будет «более существенной».

Начальник по управлению электронных сервисов Альфа-банка Андрей Алексахин отметил, что если пересчитать размер комиссии в онлайн-банке по методике Markswebb, то получится совсем другой результат. «Клиенты-бюджетники с указанными параметрами заплатят в месяц в два раза меньше, чем указано в рейтинге», — подчеркнул он. В пресс-службе Сбербанка рассказали, что более 90% переводов между клиентами по номеру карты или номеру телефона клиента осуществляются без взимания комиссии. При этом за переводы на счета в другие кредитные организации, в том числе и погашение кредитов, взимается комиссия с физического лица в размере 1%, но не более 1000 руб., сообщают в банке.

Какой банк выбрать

Безотносительно к тому, кто прав — банкиры или эксперты Markswebb, одних только низких комиссий за услуги ДБО недостаточно для выбора банка, в котором можно открыть счет или дебетовую карту, считает независимый финансовый советник, доцент Финансового университета Саида Сулейманова. Она рекомендует обращать внимание на целый комплекс критериев помимо дешевых онлайн-платежей. Среди них функциональность мобильного банка и скорость транзакций. Если приложение банка работает быстро и без сбоев, то это хороший аргумент в его пользу. Кроме того, имеет значение и количество партнеров у банка, поскольку чем обширнее партнерская сеть, тем удобнее снимать наличные деньги в банкоматах других операторов (либо бесплатно, либо с очень низкой комиссией). Самые широкие партнерские сети обычно у банков из топ-50 по объему активов, отмечает Сулейманова. Также эксперт рекомендует обращать внимание на кешбэк, процент на остаток и другие бонусы, которые будут компенсировать затраты на обслуживание. Для этого можно воспользоваться одним из калькуляторов кешбэка, которые предлагают некоторые интернет-ресурсы.

Гендиректор компании «Персональный советник» Наталья Смирнова и вовсе предлагает сузить линейку банков, в которых можно оформить карту и подключить онлайн-банкинг, до десяти системно значимых из списка ЦБ. Это особенно актуально, если будущий клиент планирует пользоваться услугами одного-единственного банка. «Если человек будет выстраивать всю свою финансовую инфраструктуру вокруг одного банка, то надо исходить из надежности, ассортимента банковских продуктов, удобства приложений», — перечисляет Смирнова. По ее мнению, системно значимый банк обеспечит клиенту максимальную безопасность транзакций и гарантирует, что тот не потеряет свои сбережения из-за внезапного отзыва лицензии Центробанком.

А вот если банк выбирается не в качестве единственного и нужен для платежей, тогда лучше смотреть на тарифы: чем дешевле, тем лучше, добавляет Смирнова. При этом имеют значение не только комиссии при онлайн-платежах, но и стоимость обслуживания карты. Например, карта Тинькофф Банка, лидирующего в рейтинге дешевого ДБО, обойдется клиенту в 1188 руб. в год, тогда как карта Visa Classic и MasterCard Standard в Сбербанке — только 700 руб. в год. Таким образом, если пользователь не планирует активно совершать онлайн-платежи, то выгода от карты банка с дешевым ДБО будет не так очевидна.