Читая отчеты аналитиков, вы не раз встречались с такими аббревиатурами, как P/E, EV/EBITDA и т.п. Звучит загадочно, однако не все так сложно, как может показаться на первый взгляд. Давайте разберемся.

Речь идет о фундаментальном анализе, точнее о сравнительной оценке. Оценку эту принято считать «быстрой», она способна дать мгновенную, хотя и менее точную по сравнению со сложными моделями дисконтирования денежных потоков картину действительности: показать насколько акций недооценена/переоценена по сравнению с конкурентами.

Что такое рыночные мультипликаторы?

Представьте такую ситуацию. Вы сравниваете два публичных предприятия. У них схожий бизнес, капитализация и финансовые показатели, но разное число акций. Как результат, цена одной акции в двух случаях может заметно отличаться. Значит ли это, что одна бумага реально дешевле или лучше/привлекательней другой?

Не факт. Для получения более объективной картины необходимо привести две компании к единому знаменателю. Точнее, сопоставить стоимость предприятия с его финансовыми показателями (доходами и т.д.). Такой подход позволит избавиться от эффекта разного числа акций в обращении, позволив найти реальные расхождения в ценообразовании активов.

Это и есть сравнительная оценка или оценка по мультипликаторам. Под рыночными мультипликаторами принято понимать соотношение стоимости предприятия и его доходов, денежных потоков, балансовой стоимости и пр. Как результат, мы имеем прибыль или, к примеру, выручку на одну акцию вне зависимости от размера компании или количества бумаг в обращении.

Формально более низкий в сравнении с аналогами мультипликатор свидетельствует о недооценке и даже «дешевизне» акций, и наоборот. Возможно использование мультипликаторов для определения целевых уровней бумаг. Тут есть определенные и очень важные нюансы. Обо всем этом речь пойдет далее, но сначала мы рассмотрим основные виды сравнительных коэффициентов.

Виды мультипликаторов

Доходные 1. Базирующиеся на капитализации

P/E

Представляет собой соотношение капитализации компании и ее чистой прибыли за год, Price (Market Capitalization) /Net Income. (Далее мы будем брать годовые величины доходных и т.п. метрик в формулах для расчета мультипликаторов). Фактически речь идет о соотношении цены на акцию к прибыли на одну акцию, Price/EPS. Наиболее известный, доступный и интуитивно понятный мультипликатор, ведь прибыль в расчете на акцию зачастую является ключевым мерилом деятельности топ-менеджмента компании. P/E частенько используют для оценки рынка в целом, то есть фондовых индексов.

Несмотря на свою распространенность, показатель этот имеет множество недостатков. Во-первых, он неприменим для корпораций с отрицательной чистой прибылью, то есть убыточных. Тут необходимо либо использование форвардных мультипликаторов (с учетом будущих доходов, о них речь пойдет далее), либо сглаживание P/E с учетом цикла.

Также имеет смысл рассматривать мультипликатор с учетом прибыли, скорректированной на единовременные расходы, например судебные издержки. В случае стартапов в глубоком «минусе», стоит обратить внимание на другие показатели. Зачастую к ним сравнительная оценка не применима.

Есть и еще один немаловажный момент. P/E не учитывает разницу в налогообложении и долговой нагрузке (структуре капитала) сравниваемых компаний. Получается, что два предприятия могут выглядеть по-разному с точки зрения P/E именно из-за расхождений в этих аспектах бизнеса. То, что P/E сравниваемых предприятий сильно расходятся – это еще не повод говорить о недооценке/переоценке одного из них. Зачастую показатель P/E наиболее адекватен для анализа банковских акций.

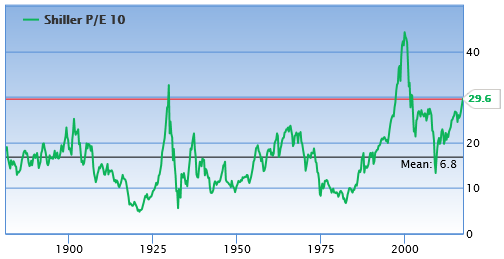

Shiller P/E

Или CAPE (P/E, базирующийся на средней скорректированной на инфляцию прибыли за 10 лет). Был разработан нобелевским лауреатом Робертом Шиллером для оценки фондового рынка США, а точнее S&P 500. Позволяет сглаживать циклические колебания доходов. Показатель принято сравнивать с пиковыми значениями, а также исторической средней. Сам Шиллер признавал, что точный момент для входа в позицию или выхода из нее CAPE не дает.

График Shiller P/E индекса S&P 500

Источник: gurufocus.com

P/S

Соотношение капитализации компании и ее выручки за год, Price/Sales. Позволяет оценивать компании с отрицательной чистой прибылью. Также абстрагирован от налогообложения, структуры издержек и капитала. Менее подвержен бухгалтерским манипуляциям. Помимо этого, выручка более стабильный показатель по сравнению с чистой прибылью, то есть менее зависит от сиюминутных колебаний бизнеса.

Однако надо понимать, что основным критерием развитого бизнеса является его доходность. В этом и заключается основной недостаток P/S. Чтобы сравнивать зрелые предприятия по этому критерию, зачастую необходима, как минимум, схожая рентабельность продаж (маржа).

Доходные 2. Базирующиеся на стоимости бизнеса

Общая стоимость бизнеса представлена показателем EV (Enterprise Value), который демонстрирует ценность предприятия с точки зрения не только акционеров, но и кредиторов – все активы предприятия. В упрощенном виде EV равна сумме рыночной капитализации и чистого долгосрочного долга, конкретней капитализация + долгосрочный долг – «кэш» на балансе (MC + Debt — Cash). «Кэш», или денежные средства на счетах плюс ликвидные ценные бумаги, вычитается из долга, так как с помощью него часть долга может быть погашена.

EV принято подставлять в числитель мультипликаторов, базирующихся на стоимости бизнеса. В знаменатель подобных коэффициентов, как правило, идут доходные метрики, на которые имеют право как акционеры, так и кредиторы. Показатели дохода после выплаты процентов, в частности чистую прибыль, с EV согласовывать не логично.

EV/EBITDA

EBITDA – прибыль до вычета амортизации, процентов и налогов. Лучше всего показывает способность компании платить по кредитам. EV/EBITDA является весьма популярным мультипликатором.

Он позволяет сопоставлять предприятия с различной долговой и налоговой нагрузкой, то есть абстрагироваться от структуры капитала и особенностей налогообложения. Амортизация – своего рода «виртуальный» вычет, поэтому EV/EBITDA особенно полезен при оценке капиталоемких предприятий.

EV/Sales

Обладает всеми преимуществами и недостатками P/Sales. Менее популярный по сравнению с P/S индикатор, но логически более обоснованный, ибо на часть выручки претендуют не только акционеры, но и кредиторы – в конечном итоге из нее выплачиваются не только дивиденды, но и проценты.

Балансовые

Представляют собой своего рода соотношение «рыночная стоимость/номинал». Показывают своего рода подушку безопасности в случае низких (но положительных показателей). Наиболее полезны при оценке банков, сильно зависящих от состояния баланса.

P/BV

Капитализация компании деленая на балансовую стоимость акционерного капитала (активы минус обязательства), Price/Balance Value.

P/TBV

Более консервативная оценка с учетом лишь осязаемых (материальных) активов, из которых вычитаются обязательства для расчета знаменателя, Price/Tangible Balance Value.

Плюс балансовых показателей: менее подвержены локальным колебаниям знаменателя. Минус: балансовая оценка собственного капитала сильно зависит от особенностей бухгалтерского учета. В случае если балансовые мультипликаторы отрицательны, практической пользы они не имеют. Подобная ситуация может возникнуть при многолетних убытках, встречается гораздо реже отрицательных P/E.

С учетом денежных потоков

Денежные потоки показывают, сколько на самом деле сгенерировала компания вне зависимости от бухгалтерских ухищрений при расчете чистой прибыли. Так, при расчете операционного денежного потока происходит корректировка чистой прибыли на неденежные расходы (в частности прибавляется амортизация) и изменения оборотного капитала.

P/OCF

Соотношение капитализации и операционного денежного потока, Price/Operating Cash Flow.

P/FCF

Соотношение капитализации и свободного денежного потока, Price/Free Cash Flow. Под FCF подразумевается разница между операционным денежным потоком и капитальными расходами. FCF представляет собой прекрасную метрику для оценки способности компании выплачивать дивиденды и реализовывать программы buyback.

Существует даже показатель DIV/FCF – уровень выплат дивидендов из свободного денежного потока. Критической отметкой является 70%, выше нее выплаты нестабильны. Другая распространенная метрика в плане покрытия дивидендов – DIV/Net Income, характеризующая уровень выплат из чистой прибыли.

С учетом будущего

Представленные ранее мультипликаторы – это взгляд в прошлое. Частенько они дают искаженную оценку, ведь условия бизнеса со временем меняются. То, что вчера было «дорогим», с учетом будущего может оказаться вполне привлекательным.

Форвардные

Те же самые мультипликаторы, но в знаменатель подставляется оценка финансовых показателей в будущем. Частенько речь идет о консенсус-прогнозе аналитиков на ближайшие 12 месяцев.

PEG

Показатель P/E, скорректированный на долгосрочный рост. Как правило, представляет собой соотношение P/E и среднегодовые темпы роста eps, спрогнозированные на ближайшие пять лет. Мультипликатор неплохо подходит для оценки быстрорастущих компаний, позволяет сгладить эффект низкой базы. PEG ниже 1 свидетельствует о возможной недооценке акций. Чем более PEG превышает 1, тем «дороже» выглядят бумаги.

Из недостатков подобных мультипликаторов – возможность ошибочного прогноза будущих показателей, что может привести к неправильным выводам.

Отраслевые (натуральные)

Специфические для отдельных индустрий. Так для промышленных компаний частенько используют показатель EV/Production и EV/Capacity, учитывающие уровень производства и мощности. Для нефтегазовых предприятий используется аналог с учетом резервов.

Многие инновационные предприятия не генерируют прибыли и операционных денежных потоков. Для их оценки также подходят специфические показатели типа выручки на один клик для интернет-ресурсов.

Подобные метрики малодоступны, сложно интерпретируемы, могут не учитывать особенностей бизнеса сравниваемых предприятий. Частенько они маскируют неспособность компании выйти на прибыльный уровень.

Как использовать мультипликаторы?

• Исторические аналогии

Частенько используются для оценки фондовых индексов. Классика и наиболее популярный мультипликатор для этой цели – P/E. Показывают насколько рынок акций недооценен/переоценен по сравнению со среднеисторическим значением. Частенько мультипликаторы индексов сопоставляют с экстремумами.

Надо понимать, что подобное сопоставление не всегда справедливо, ибо теоретически обоснованные значения мультипликаторов зависят от уровня процентных ставок (обратная зависимость), темпов роста доходов (прямая связь), рентабельности предприятий, то есть стадий бизнес-цикла.

В этом плане сравнение отдельных акций с историческими уровнями может быть еще более сомнительным, ибо условия бизнеса компании способны с течением времени серьезно меняться. В целом адекватен следующий подход: если финансовое положение корпорации неизменно или улучшается, а мультипликатор корректируется, то это вполне позитивный сигнал.

• Сопоставимые компании

В этом случае предприятие сравнивается с выборкой схожих компаний. В качестве критерия для формирования выборки используются размеры, вид бизнеса, географические особенности. При этом оцениваемую акцию сравнивают по мультипликаторам с медианными значениями по группе конкурентов.

Формально, чем ниже мультипликаторы оцениваемой компании в таком сравнении, те она «дешевле», и наоборот. Однако не все так просто. Дешевле – еще не значит привлекательней. Дешевизна может быть вполне оправдана слабыми фундаменталиями. Необходимо посмотреть на рентабельность продаж и собственного капитала компании, ее долговую нагрузку, ожидаемые темпы роста прибыли. Если фундаменталии позитивны, а мультипликаторы низки, то это повод присмотреться к бумагам.

• Построение целевых уровней

Крайне грубый подход, однако, позволяет получить некие ориентиры. Для этого медианное значение мультипликатора по группе сопоставимых компаний умножается на прогнозируемое значение знаменателя. Если взять оценку финансового показателя на ближайшие 12 мес., то получим целевой ориентир на год.

Как упрощенный вариант: Берем некое «справедливое» значение P/E и умножаем на прогноз (свой, консенсус или отдельных аналитиков) по eps на конец года, через 12 мес. или будущий год. Вот и искомый крайне грубый таргет. Возможно использование нескольких мультипликаторов и расчет взвешенной по их значимости цели.

Отметим, что это лишь вспомогательный метод, дополнение к моделям дисконтирования денежных потоков и дивидендов, а также техническому анализу. Как вариант, их проверка.

Примеры

• Российский рынок

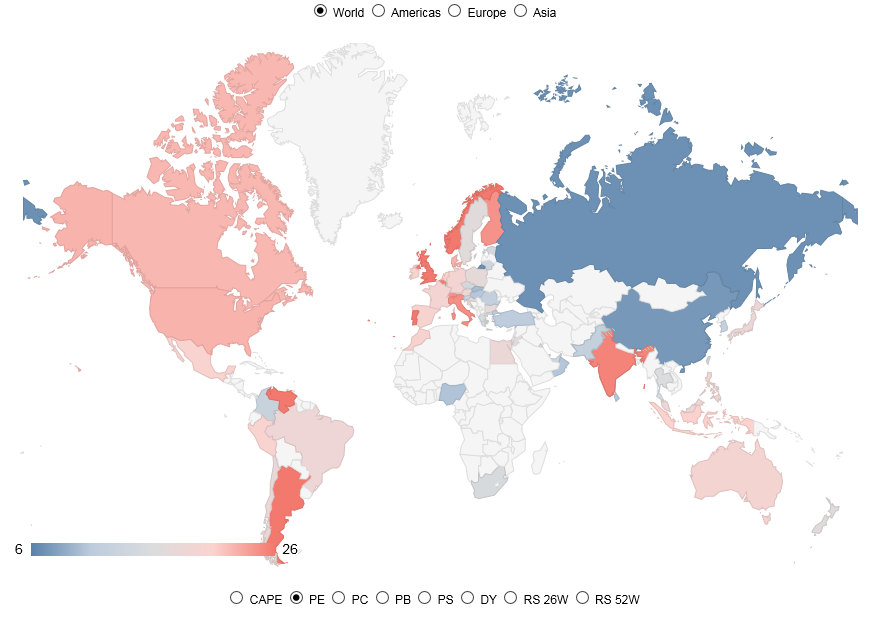

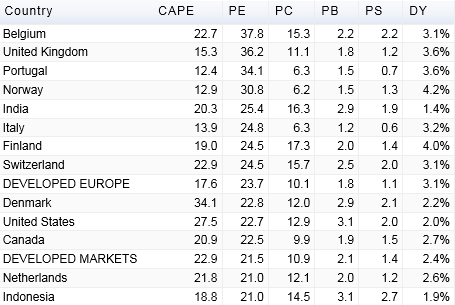

По мультипликатору P/E российский фондовый рынок является самым «дешевым» в мире: 7 против 15 по группе развивающихся рынков и 23 по S&P 500. Сказываются структурные проблемы экономики РФ, зависимость от нефти, геополитические риски, хотя заметная недооценка все равно налицо.

Данные на 31.03.2017 (чтобы получить более четкое изображение, кликните по таблице)

Источник: starcapital.de

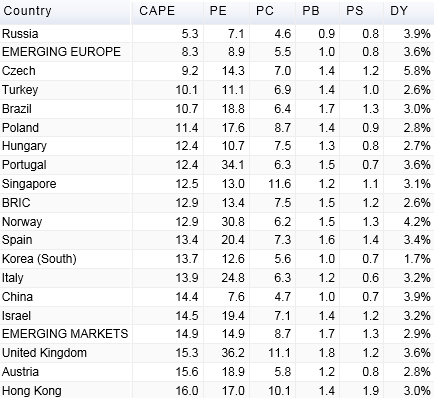

По прочим показателям российский также низок, хотя консолидированная дивидендная доходность составляет вполне достойные 3,9%.

Источник: starcapital.de

• Рынок США

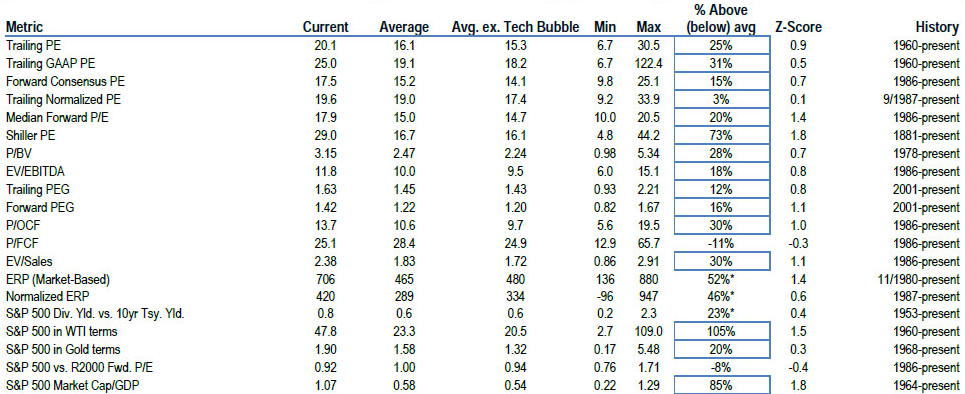

Если сопоставить американский фондовый рынок с другими, то выяснится, что он входит в топ-15 с наивысшим значением P/E (23) и 3-й по мультипликатору P/E Шиллера (27,5).

Источник: starcapital.de

Данные от Bank of America по S&P 500 указывают на то, что индекс торгуется заметно выше среднеисторических значений: по 18 мультипликаторам из предложенных 20. Во многом это обусловлено все еще сверхнизкими ставками ФРС, ведь многие мультипликаторы демонстрируют отрицательную зависимость с процентными ставками.

• Сектора рынка США

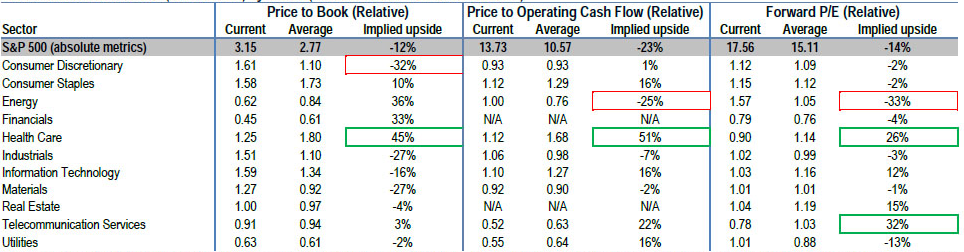

Рассмотрим еще одну таблицу от Bank of America. На ней показано, как сектора США соотносятся с историческими средними по мультипликаторам P/BV, P/OCF, форвардным P/E. Заметна привлекательность по этому критерию сегмента здравоохранения (Healthcare), «дороговизна» нефтегазового (Energy) сектора.

Данные на 31.03.2017 за период с 1986 года (чтобы получить более четкое изображение, кликните по таблице)

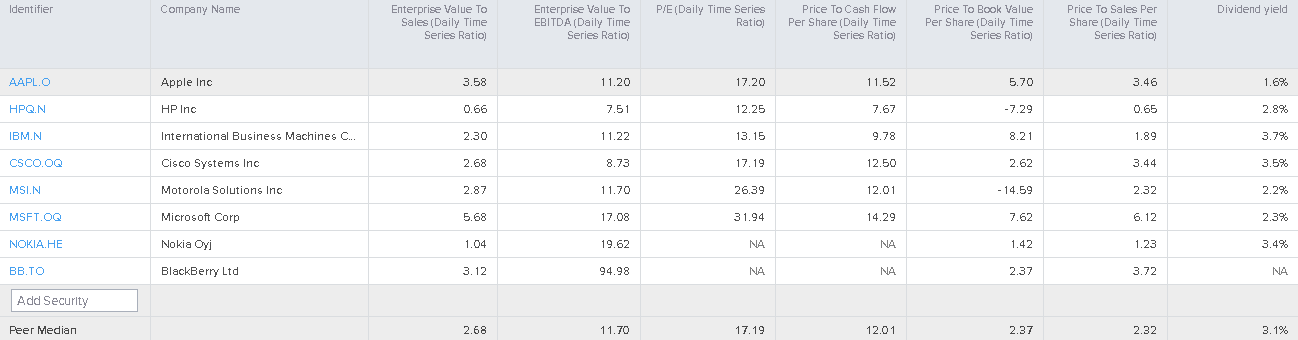

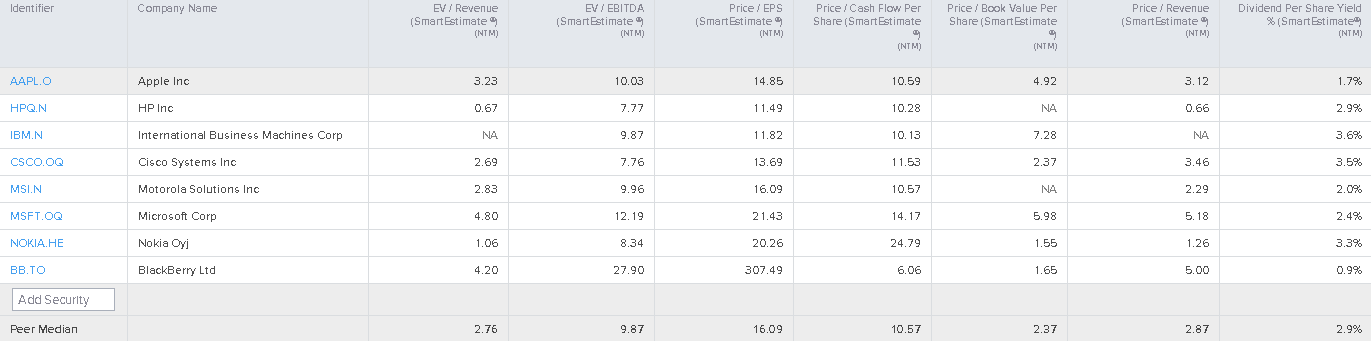

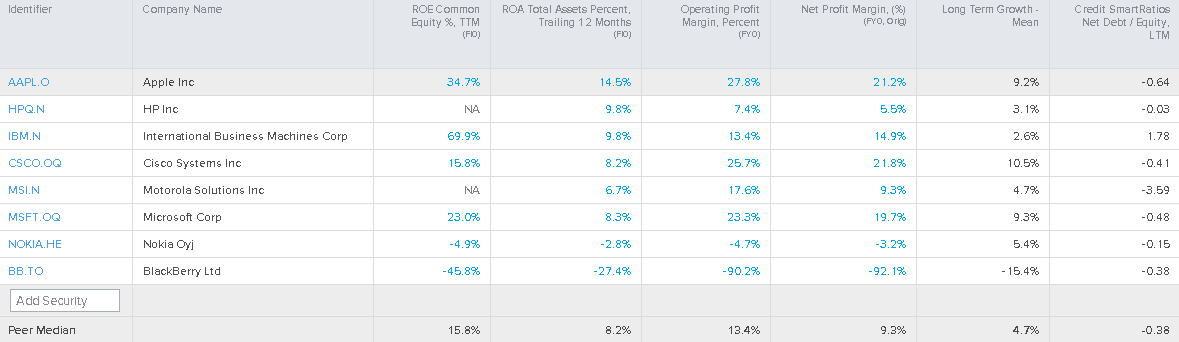

• Apple

Возьмем в качестве примера «мгновенной» оценки американского эмитента. Данные взяты из терминала Reuters.

Мультипликаторы с учетом показателей за последние 12 мес.

Форвардные мультипликаторы

В обоих случаях AAPL торгуется примерно вровень с медианными значениями по группе сопоставимых компаний. Дивдоходность Apple при этом заметно ниже. Тут стоит отметить, что «яблочный гигант» с его гигантскими запасами «кэша» на зарубежных счетах может стать одним их ключевых бенефициаров налоговой реформы Трампа. Льготная репатриация зарубежной прибыли позволит компании нарастить дивидендные выплаты и программы buyback.

Если посмотреть на график P/E Apple с 2010 года, то тут ничего экстремального не происходит. Впрочем, нынешние 17 заметно превышают 10 начала 2016 года. Это неудивительно, ведь за обозначенный период рост акций составил почти 40%.

Теперь посмотрим на фундаменталии. Из таблицы видно, что рентабельность операций Apple (различные показатели маржи), ожидаемые темпы роста прибыли на одну акцию заметно превышают медианы по выборке сопоставимых компаний, долговая нагрузка при этом ниже.

Вывод: учитывая достаточно нейтральные значения мультипликаторов и относительно сильные фундаменталии, Apple имеет небольшой потенциал роста от текущих уровней. Отметим, что консенсус-таргет аналитиков по версии Reuters — $155 (при котировке на 27.04.17 – около $144).

Надо понимать, что резюме требует дополнительного анализа и не является рекомендацией на покупку от текущих уровней. После публикации квартальной отчетности Apple возможен пересмотр фундаменталий, а вслед за ними – переоценка мультипликаторов.

Насколько полезна сравнительная оценка?

Подход это привлекателен своей простой и интуитивной понятностью. По факту в нем много нюансов. Во-первых, это скорее дополнение к другим методам, необходим анализ финансового положения компании, стадии бизнес-цикла, потенциальных рисков и катализаторов. Это мгновенная и грубая оценка. Для более точных результатов не всегда подходят классические базы данных по мультипликаторам, типа Morningstar или Yahoo Finance.

Правильнее рассчитывать показатели самостоятельно, но это удел инвестдомов, ибо при таком раскладе оценка уже не является мгновенной. Кроме того, форвардные показатели слишком зависимы от правильности прогноза по используемым в знаменателе финансовым метрикам.

Более того, компании-аналоги (индустрия, весь рынок) могут в целом быть слишком перекупленными или перепроданными, тогда медианы по мультипликаторам не слишком годятся для грамотной оценки. Есть еще один интересный момент — сравнительная оценка не позволяет выбрать грамотный момент для входа в позицию или выхода из нее. Это удел теханализа.

Подводя итоги, при грамотном подходе сравнительная оценка может быть крайне полезной для инвестора. Не обязательно самим считать показатели, но понять аналитические записки станет гораздо проще. Надо понимать, что это лишь один из методов, дополняющий другие направления фундаментального анализа, а также теханализ.

Источник