Стартовавшая торговая пятидневка богата на события. В центре внимания текущей недели – рынок нефти, трампономика, а также проблемы Китая.

О нефти. 24-25 мая в рамках заседания ОПЕК будет обсуждаться вопрос продления коллективной сделки по сокращению добычи. Наиболее вероятный сценарий предполагает продление действия пакта на 9 месяцев, до марта 2018 года. Ранее такой формат был предложен крупнейшими нефтепроизводителями мира, а именно Саудовской Аравией и Россией.

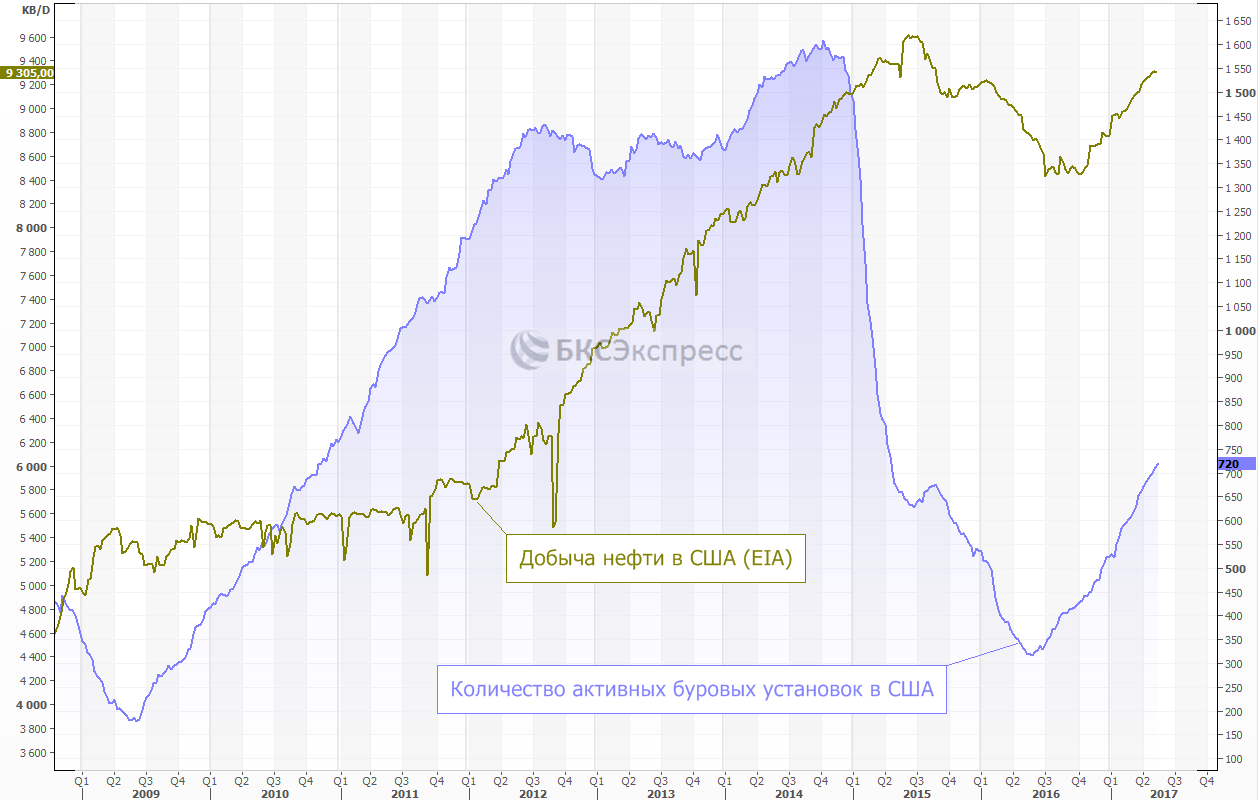

Ключевой риск для котировок черного золота – рост добычи в США. Согласно последним данным от Baker Hughes, количество активных нефтяных буровых установок в США в очередной раз увеличилось – на этот раз на 8 единиц до 720 уст. На этой неделе данные по запасам энергоносителей от API и EIA будут опубликованы во вторник и среду соответственно.

Трампономика. В среду, 17 мая, фондовый рынок США подвергся распродажам на фоне обвинений Дональда Трампа в связях с Россией. Начались разговоры о грядущем импичменте, что впрочем, выглядит маловероятным, так как республиканцы выступают против подобного расклада. Тем не менее, реализация реформ Трампа в полном формате может оказаться под угрозой. Также важен вопрос геополитики, в частности взаимоотношений с Северной Кореей.

Макростатистика. Ключевыми данными может стать вторая оценка ВВП США за 1-й кв. На данный момент консенсус аналитиков от Reuters предполагает +0,9% прирост показателя после +0,7% в рамках первой оценки. Важен взгляд в будущее, более свежие данные. Во вторник-среду будет представлена статистика по рынку недвижимости за апрель, в пятницу – статистика по заказам на товары длительного пользования за тот же месяц и доверию потребителей за май.

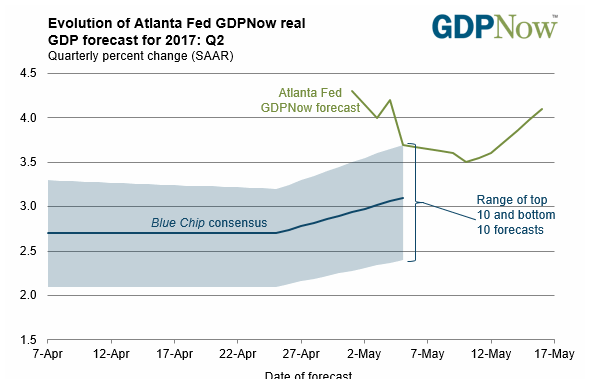

На 2-й кв. консенсус аналитиков предполагает 3,1% прирост американской экономики, а ФРБ Атланты (сервис GDPNow) +4,1%. Примечательно, что на 1-й кв. GDPNow изначально прогнозировал +2,5%, постепенно оценка скатилась к +0,2%.

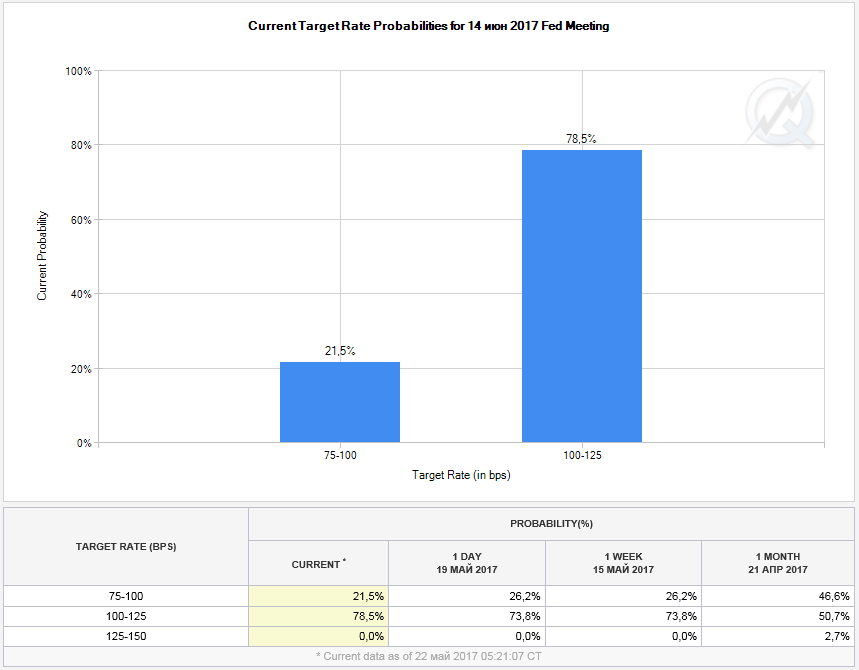

Федрезерв. На данном этапе нейтральный фактор. В пятницу вероятность повышения ставки ФРС в июне по данным Fed Watch CME восстановилась до 78,5% с 65%, наблюдавшихся среду. Причиной стали опубликованные сильные данные по деловой активности ФРБ Филадельфии и рынку труда, а также восстановление рынка США. Ждем разъяснений от регулятора в рамках протоколов предыдущего заседания, которые будут опубликованы в среду.

Источник: CME FedWatch

Китай. Политика делевериджа, проводимая госорганами КНР негативно сказывается на состоянии финансовой системе страны. Ранее заметно выросли доходности гособлигаций Поднебесной. Давление происходит и на экономические показатели страны. Согласно оценкам Государственного информационного центра Китая, рост ВВП страны во 2-м кв. замедлится до 6,8% с 6,9% в январе-марте.

Подводя итоги, политические игры, а также данные по экономике США сейчас правят бал. Локально вполне возможно продолжение позитивного импульса по американскому фондовому рынку, хотя ждем коррекции этим летом.