Внешний фон на этой неделе оказывал небольшое влияние на динамику отечественной площадки. Хотя разговоры о продлении сделки ОПЕК+ и позитивная динамика запасов сырья в США оказали определенную поддержку российским активам. В целом коррекция рынка сделала дивидендные истории еще привлекательнее. Инвесторы обратили на это внимание после объявления дивидендов Сбербанка. Ну а главным источником позитива стал Банк России, обозначив вектор на ускорение смягчения монетарной политики.

Внешний фон

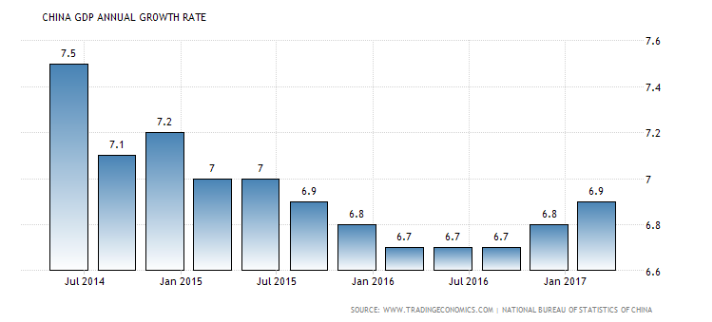

На этой неделе внешний фон определялся многими факторами. Причем начало недели было вялым по причине продолжения праздничных выходных в Европе. Однако в тот же день вышла статистика по Китаю. Рост ВВП в первом квартале оказался лучше прогноза, 6,9%. Объемы промпроизводства и розничных продаж также выросли сильнее ожиданий. Это подстегнуло динамику промышленных металлов и сырья. Похоже, флагман мирового развития снова набирает обороты.

Но на нефть эти новости особенно не повлияли, равно как и неожиданное сокращение запасов сырья по версии API. Днем позже EIA также сообщило о снижении запасов, но чуть меньше ожидаемых значений. Формально нефть отреагировала серьезным снижением. Пожалуй, большее давление оказали прогнозы МЭА о существенном росте объемов сланцевой добычи. Кроме того, геополитические риски несколько снизились после новостей о том, что авианесущая ударная группа ВМС США на самом деле все это время плыла не к берегам корейского полуострова. На этом фоне все защитные активы, золото, йена скорректировались.

Также не в пользу защитных инструментов выступили последние опросы перед выборами во Франции. Согласно им, крайние политические силы имеют мало шансов на победу во втором туре. Тем не менее, первый тур они могут пройти. Евро, как валюта фондирования росла всю неделю на рисках. Но последние пару дней снова под давлением, непосредственно перед выборами. Золото отошло от пятинедельных максимумов. Сырье в целом выглядит негативно, из-за нефти и драгметаллов. Но следует отметить, что динамика запасов сырья на этой неделе дает надежду на продолжение сокращения. В таком случае, если участники сделки ОПЕК+ почувствуют реальный результат от снижения добычи, сделка может быть продлена на следующие полгода. Слухи об этом ходили на неделе, причем речь идет не только об ОПЕК, но и о РФ. По мнению аналитиков Citi, ясное намерение продлить сделку даст большой приток средств в сырьевые активы. Российский рынок, а в особенности нефтегазовый сектор, может заметно улучшить позиции.

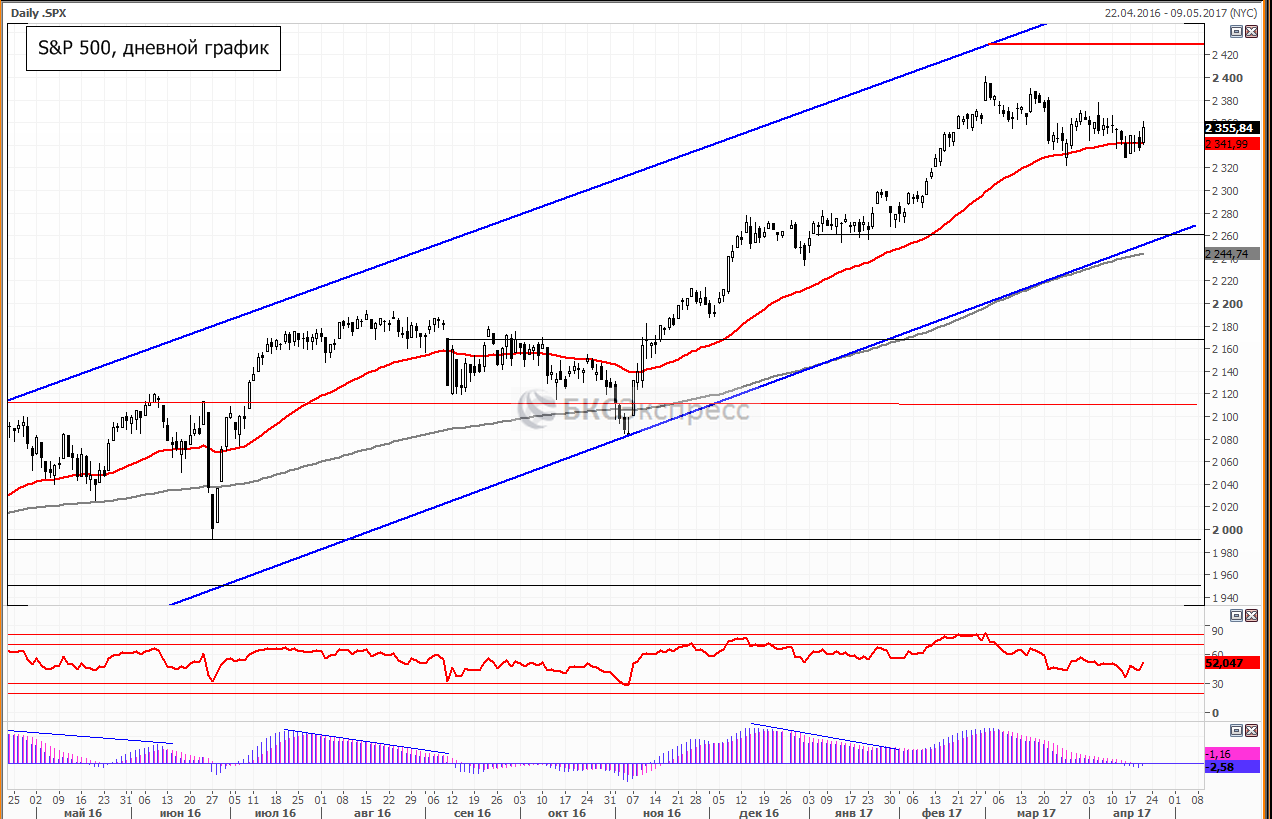

Таким образом, ближе к концу недели спрос на риск стал расти. Поддержку соответствующим инструментам оказали обещания Белого Дома в ближайшее время представить долгожданную налоговую реформу и пересмотреть некоторые положения закона Додда-Франка. Американский рынок, как индикатор спроса на риск, спроса на перегретые активы снова начал расти. Впрочем, правильнее будет сказать, что индекс S&P500 консолидируется около исторических максимумов. Рост на таких мультипликаторах (P/E Shiller почти 29!) не выглядит здоровым. Риски коррекции очень велики. Впрочем, по закону жанра дождаться бы еще одной волны эйфории.

Российский фондовый рынок

Индекс ММВБ все-таки нашел поддержку около нижней границы восходящего канала. Вчера удалось закрыться выше нижней границы нисходящего канала. Свеча была бычьего формата, на увеличившемся объеме. Таким образом, задатки для разворота с точки зрения техники есть. Но пройти уровень предыдущего исторического хая, область 1965 пунктов с наскока удастся вряд ли. В случае удачи, сопротивление может оказать 262 скользящая и расположенная несколько выше трендовая линия сопротивления. На конец этой недели/начало следующей есть два основных сценария. Коррекция во второй половине дня перед выборами во Франции. Второй сценарий говорит о большой вероятности коррекции уже непосредственно в понедельник. А вообще, закрепление выше 1965 пунктов очень важно и откроет дорогу к возобновлению среднесрочного роста. В случае острого негатива основной целью падения станет важный уровень 1850 пунктов.

Индекс ММВБ, таймфрейм дневной

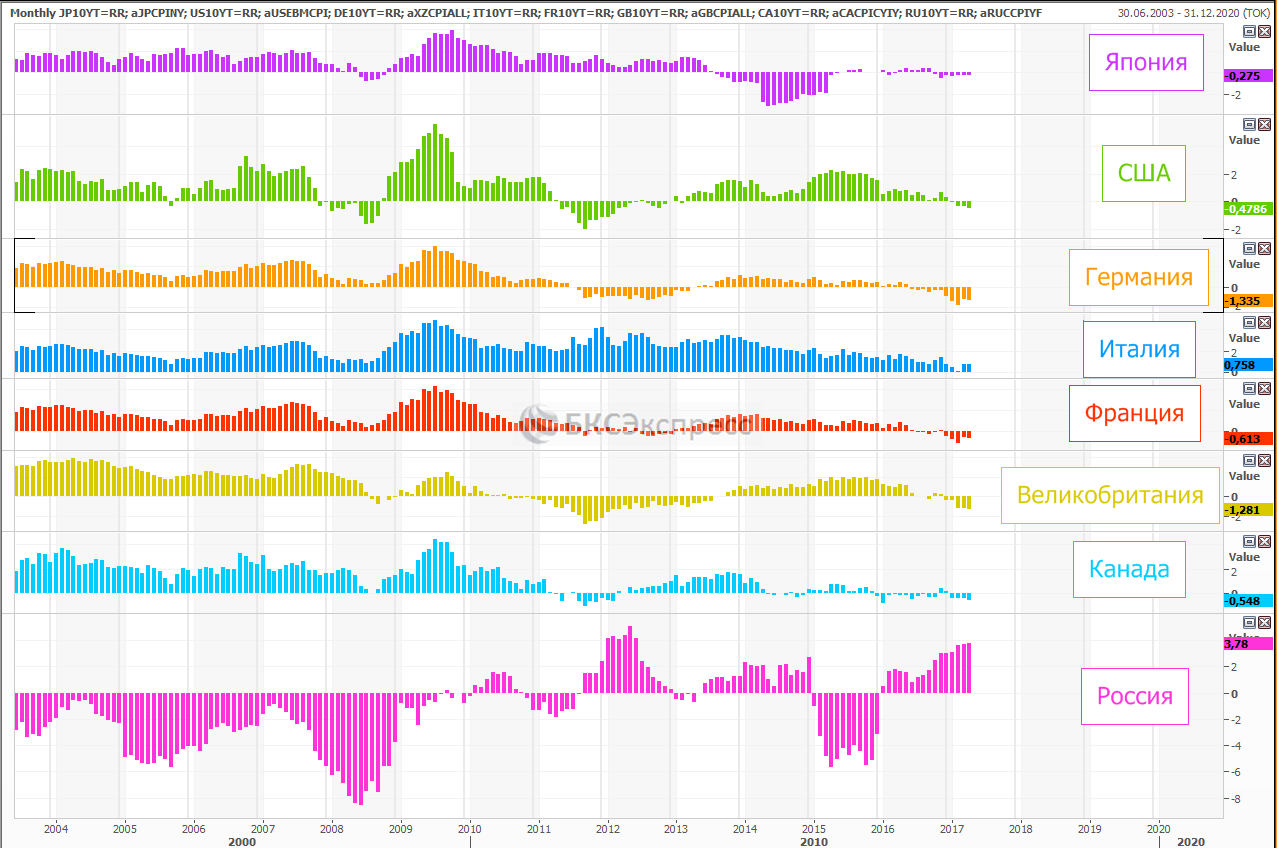

В качестве фундаментальных причин для разворотной динамики можно отметить несколько факторов. Во-первых, смещения ожиданий по рынку нефти и реальная возможность пролонгации сделки ОПЕК+. Во-вторых, привлекательная дивидендная доходность, которая по мере коррекции стала очевидна. И пожалуй, одно из наиболее важных событий, это изменение позиции ЦБ РФ в плане денежно-кредитной политики. На днях, г-жа Набиуллина сообщила рынку, что регулятор вполне может снизить ставку и не на опорном заседании, на следующей неделе. Кроме того, шаг может оказаться равным и 50 б.п. К такой риторике главу ЦБ склонили данные по денежному рынку за март, когда нерезиденты набрали ОФЗ на рекордный объем. Почему это так важно?

Негативных следствий несколько. Из-за довольно жесткой монетарной политики ЦБ, реальная доходность относительно безрисковых инструментов (8-9% годовых + динамика самой ОФЗ) оказалась выше доходности многих акций на отечественном рынке, не говоря уже про зарубежные. Это стало причиной излишнего укрепления рубля и низкого спроса на рисковые активы, например на российские акции.

Реальные доходности по 10-ти летним гособлигациям (с поправкой на инфляцию)

Учитывая негативные реальные ставки по долларовым/евро инструментам, даже экспортеры не считали нужным держать большое количество иностранной валюты и динамично продавали ее на рынке. Налоговый период мог также спровоцировать их на такие действия. Но экспортеры продавали повышенный объем валютной выручки с начала года, отмечается в ЦБ. Все это оказывало поддержку российской валюте, что напрямую мешало наполнению бюджета и оказывало давление на финансовое положение многих компаний. Показатели выручки и прибыли еще предстоит отразить в последующих отчетностях. Но при прочих равных особо негативной реакции уже быть не должно.

После того, как ЦБ РФ дал понять, что смягчение монетарной политики может ускориться, многие держатели ОФЗ начнут постепенно выходить из них, по мере роста на фоне снижения ставки. Индекс RGBI, российских гособлигаций, взвешенных по дюрации, вышел на многолетние максимумы.

Таким образом, рубль может еще на какое-то время оставаться сильным, тем более, если часть денег пойдет в акции, а не в валютные инструменты. Если привязываться к технике, то вся область 55-50 рублей будет выступать поддержкой для пары usd/rub.

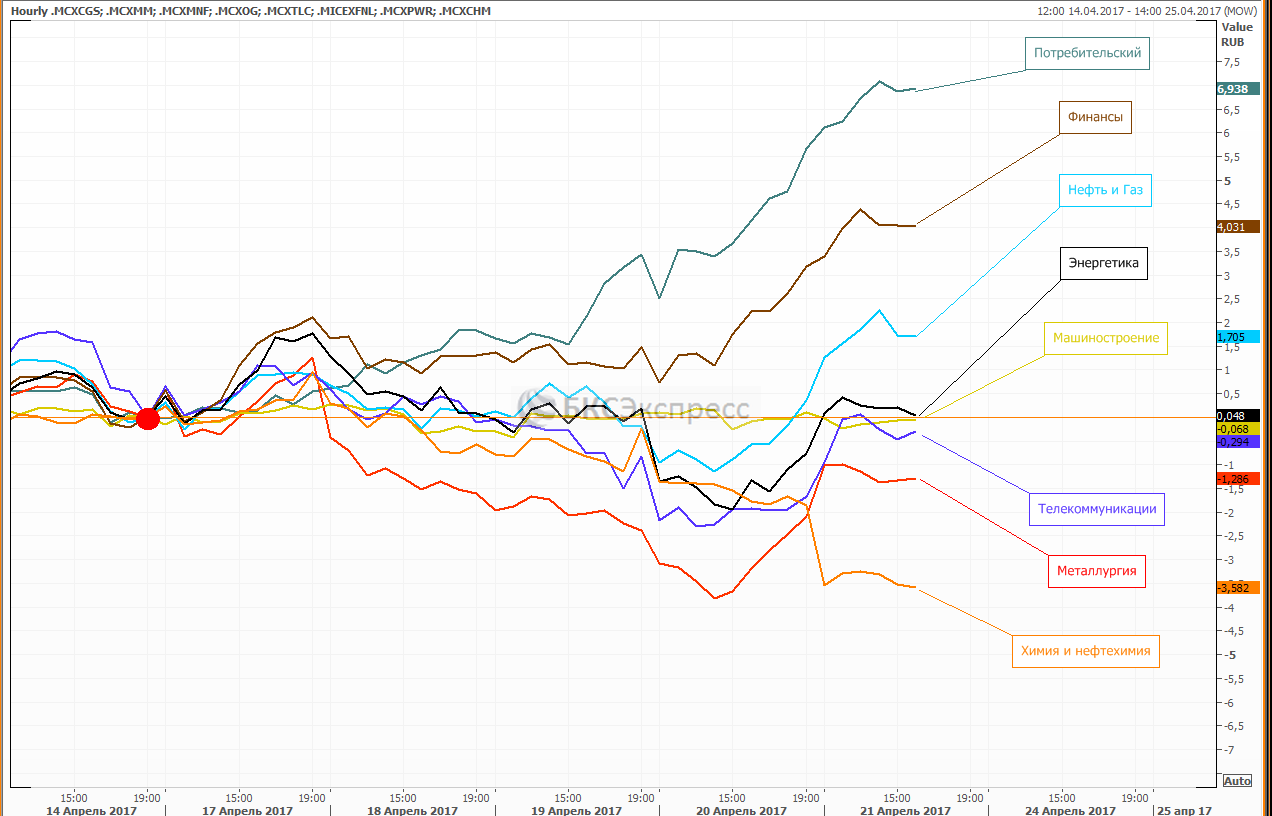

Отраслевая динамика

Среди отраслевых индексов на этой неделе в лидерах роста потребительский сектор. В основном благодаря акциям Черкизово (+36%) и Дикси (+4,69%). В обоих случаях есть большая вероятность сделок M&A в этом году. Локомотивом текущего отскока рынка снова стал Сбербанк (+7,05%), утащив за собой сектор финансов. За прошлый год главный банк страны выплатит рекордные дивиденды (6 рублей), хотя доходность в районе среднего значения. Тем не менее, этот момент также повлиял на отношение инвесторов к дивидендным бумагам и российскому рынку в целом, породив надежду на щедрые выплаты со стороны других госкомпаний.

Нефтегазовый сектор на этой неделе середнячок. Ожидание в отношении сделки ОПЕК+ и перспективы рубля пока не проявляются, но остаются важным фактором роста. Щедрые дивиденды станут приятным сюрпризом. Металлурги под давлением на фоне падения внутренних цен на сталь. По НЛМК по-прежнему ожидаем включения бумаги в индекс MSCI Russia, что должно поддержать котировки в ближайшие пару месяцев.

Отраслевая динамика ММВБ за неделю