Вот и вышел отчет флагмана российского телекоммуникационного сектора – МТС. Отчет не самый плохой, ожидал худшего. Как и в ситуации с Мегафоном телекоммуникационный сектор страдает от высокой конкуренции и спада платежеспособности граждан СНГ. Нефтяной и политический кризисы негативно влияют на многие сектора экономики.

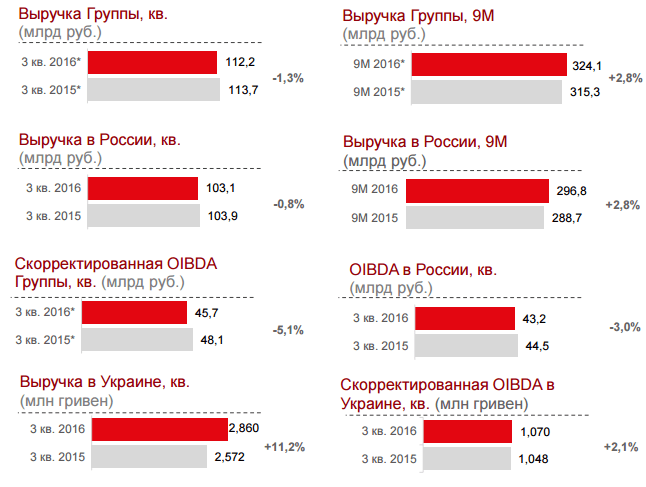

Если говорить про выручку, то она медленно растет за счет новых абонентов и перехода старых на новые дата-тарифы. То, что выручка не снижается, это, пожалуй, единственный плюс. Что касается показателя OIBDA (Operation Income Before Depreciation and Amortization), то он к сожалению, снижается из-за причин, которые я описал выше.

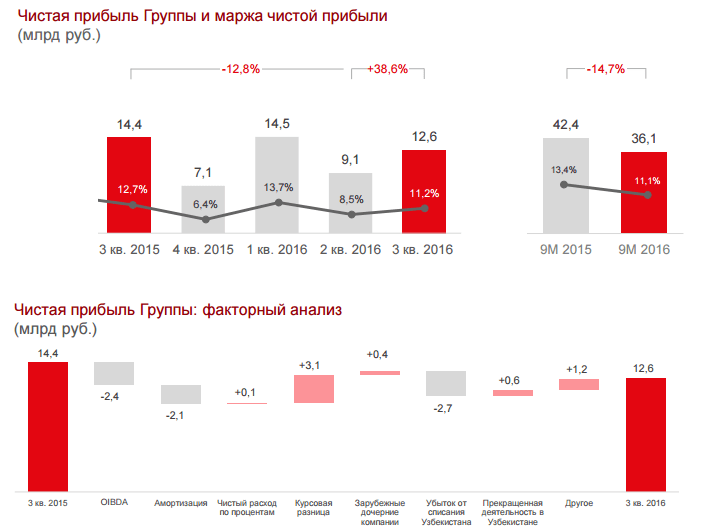

Чистая прибыль сильно просела (-14,7%) за аналогичный период прошлого года. Сказалось уменьшение OIBDA, повышенная амортизация и убыток от списания деятельности в Узбекистане. (см. картинку)

Что касается абонентской базы, то она плавно растет в России и Украине. В остальных странах стагнация. Общее число абонентов у МТС достигло нового пика в 108,8 млн. человек.

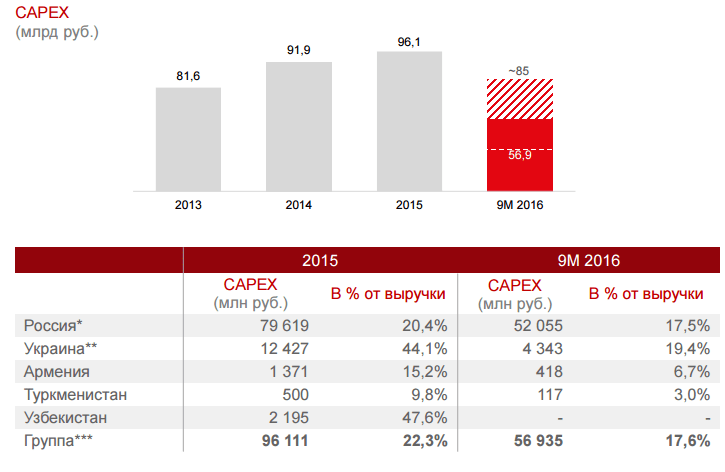

Еще одна неплохая новость – это снижение CAPEX в связи с окончанием активной стройки LTE и GPON. Ожидается, что капзатраты не превысят 85 млрд. рублей, тем самым компания сэкономит до 11 млрд. (в 2015 CAPEX был 96 млрд).

Дивиденды на текущий момент надежно защищены. МТС обещает выплачивать 25-26 руб. на акцию в ближайшие 3 года. К тому же планирует выкупить до 25 млн. своих акций с рынка, что автоматически увеличит доли текущих акционеров (т.е. нас с вами). МТС остается отличной дивидендной бумагой, однако с точки зрения роста компании – не самым лучшим выбором. Как я писал ранее единственный способ акции вырасти в цене – это падение ключевой ставки ЦБ до 6-7%.