Российский рынок остается под давлением на фоне внешних рисков. Заседание ОПЕК, по итогам которого было принято решение продлить следку заморозки добычи, в итоге обвалило нефть более чем на 4%. Пострадал российский валютный фондовый индекс. Между тем, коррекция западных рынков еще и не начиналась. ФРС все ближе к повышению ставки. Позитивных драйверов на горизонте практически нет.

Фонды ориентированные на РФ выводят деньги

На этой неделе российский рынок оставался под давлением в основном из-за внешнего фона. Если говорить в целом, то инвесторы продолжили постепенно уходить от риска. Ориентированные только на Россию ETF фонды выводили средства уже не первую неделю. Ранее, одной из причин послужил рост политических рисков вокруг президента США, а именно расследования связи его предвыборной кампании с Москвой. С другой стороны дорогой рубль отразился на отчетностях российского бизнеса. В этом смысле изменений, в общем-то, нет. Ситуация с расследованием в отношении Трампа, на мой взгляд далека от завершения. Рубль продолжает торговаться в области минимумов июня 2015 года.

Китайский рейтинг

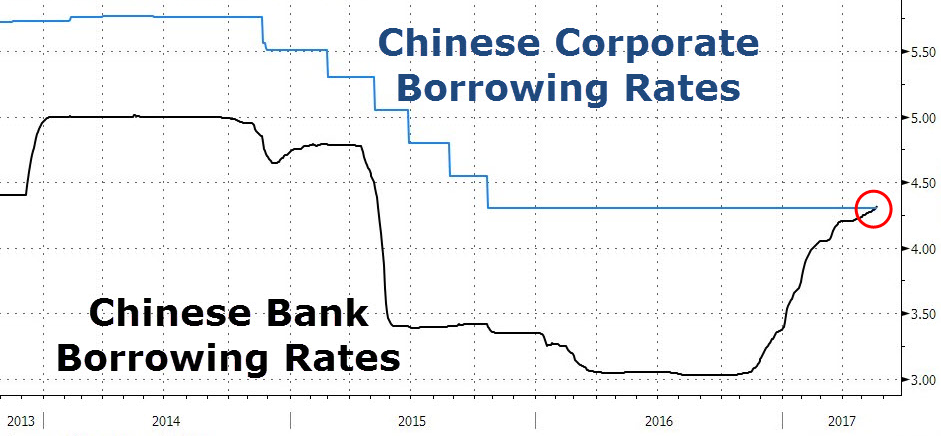

Несмотря на то, что фонды, ориентированные исключительно на акции РФ выводили деньги, поддержку рынку оказывали притоки через глобальные фонды GEM. Доля российских активов там невелика, но этого хватало для обеспечения консолидации рынка. Но в среду Moody’s понизил рейтинг Китая и Гонконга с Aa3 до А1. Причиной послужили рост долга и опасения за сохранение темпов роста экономики КНР, а в связи с политикой делевереджа, по всей видимости, и за устойчивость финансовой системы. Ставки на межбанковском рынке SHIBOR накануне достигли уровня ставок для первоклассных корпоративных заемщиков (Loan Prime Rate). Подробно, чем это грозит, можно прочесть тут.

Несмотря на то, что для многих это не стало неожиданностью, а китайские рынки совсем недолго торговались на отрицательной территории, на мой взгляд, Китай оказался в ловушке. С одной стороны, если не ужесточать условия предоставления ликвидности, контроль за потоками капитала, монетарную политику в целом, экономика рискует оказаться в точке сильной турбулентности. С другой стороны, если делать все «правильно», ужесточение почти наверняка приведет к охлаждению второй по величине экономики мира. В отношении мировых рынков, особенно развивающихся, любой из этих сценариев несет в себе риск и негатив. По всей видимости, после этой новости фонды GEM зафиксировали некий отток средств, а российский рынок лишился еще одной поддержки.

ОПЕК не удовлетворил желание инвесторов

Другим важным событием для рынка стало заседание ОПЕК и стран, не выходящих в картель, по итогам которого сделку по сокращению добычи ОПЕК+ было решено продлить на 9 месяцев, в соответствии с консенсусом. В результате нефть, плавно подраставшая к четвергу, обвалилась более чем на 4% и продолжила снижение сегодня утром. Цена барреля Brent едва не закрепилась ниже $51. По всей видимости, инвесторы надеялись на какие-то более серьезные шаги для ускорения ребалансировки рынка, ведь добыча в США продолжает расти (еще +15 тыс баррелей за эту неделю). В целом до восстановления на докризисный уровень осталось чуть менее 100 тыс баррелей. Кроме того, в середине недели нефть оказалась под давлением бюджетного плана Трампа, в котором он предлагает продать половину стратегических нефтяных резервов.

Не получив позитивный сюрприз от картеля, по рынку прокатилась волна фиксации прибыли, которая ударила и по отечественным активам, особенно долларовым. В результате в целом все сырьевые активы оказались под давлением, соответствующий индекс, отслеживаемый Bloomberg, снова оказался ниже уровня поддержки. Риски снижения к нижней границе нисходящего канала снова стали реальностью. Если так, то на российский рынок это будет иметь соответствующее негативное влияние, в основном на бумаги, номинированные в долларах.

ФРС поддерживает рынки

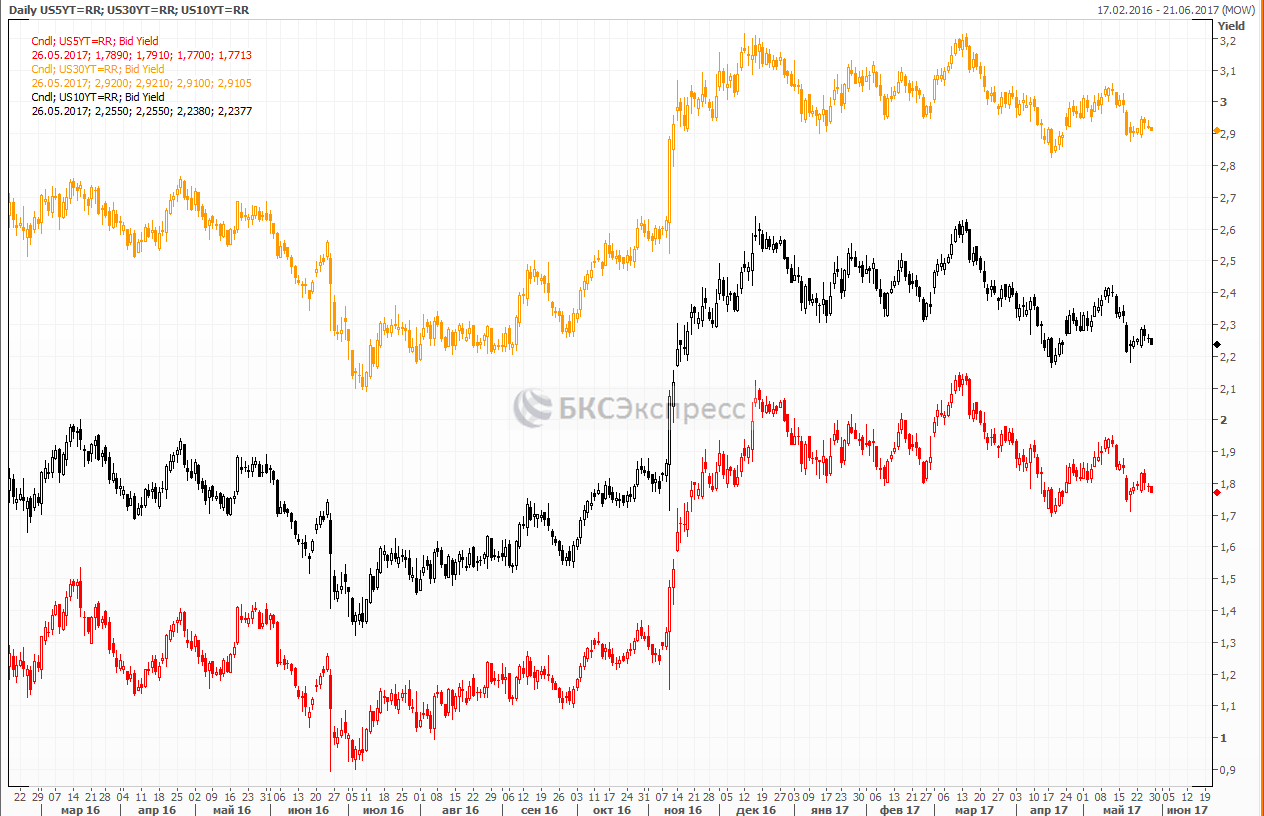

Светлым пятном на этой неделе стала публикация протокола предыдущего заседания ФРС. Регулятор заострил внимание на слабых показателях экономики за прошлый квартал, что может отсрочить повышение ставки, по крайней мере, до опровержения опасений. Рисковые активы отреагировали позитивом. Тем не менее, рынок все же оценивает шансы на повышение ставки в июне на уровне 75%. Другим спорным моментом стали некоторые подробности грядущей расчистки баланса ФРС путем поэтапного прекращения реинвестирования средств от погашенных бумаг. Хоть и подразумевается, что темпы будут наращиваться с течением времени, реакция была не совсем адекватной, на мой взгляд. Несмотря на явное ожидание ужесточения монетарной политики, повышения ставки, доходности американских гособлигаций продолжили снижаться, вероятно, сигнализируя о плавном уходе от риска.

Спрос на защитные активы есть

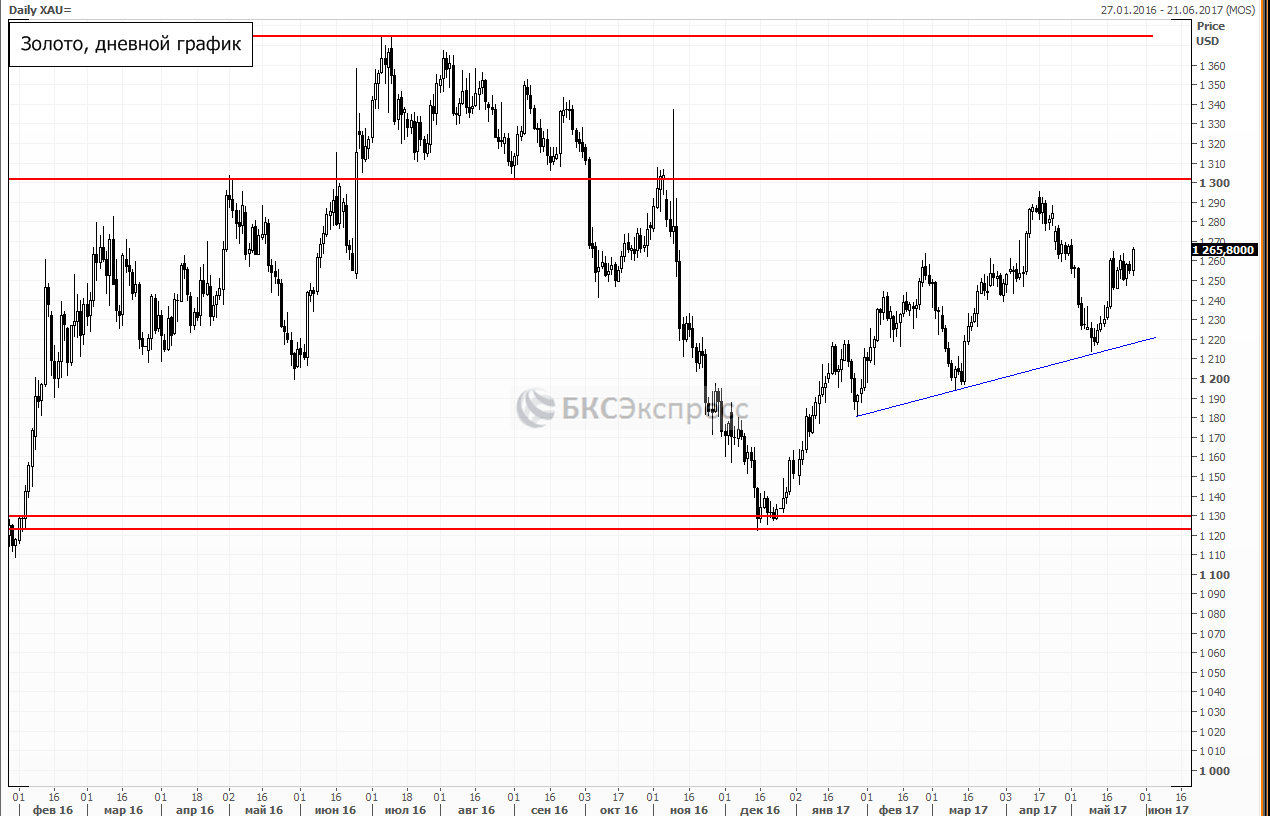

Помимо спроса на защитные гособлигации, также можно говорить о росте спроса на золото и валюты фондирования. Золото, по всей видимости, нацелилось на сопротивление $1300. Поддержку оказывает геополитическая напряженность в азиатском регионе. Кроме КНДР может обостриться ситуация в Южно-китайском море, где на днях военное судно США проплыло в непосредственной близости от территорий, которые Пекин считает своими.

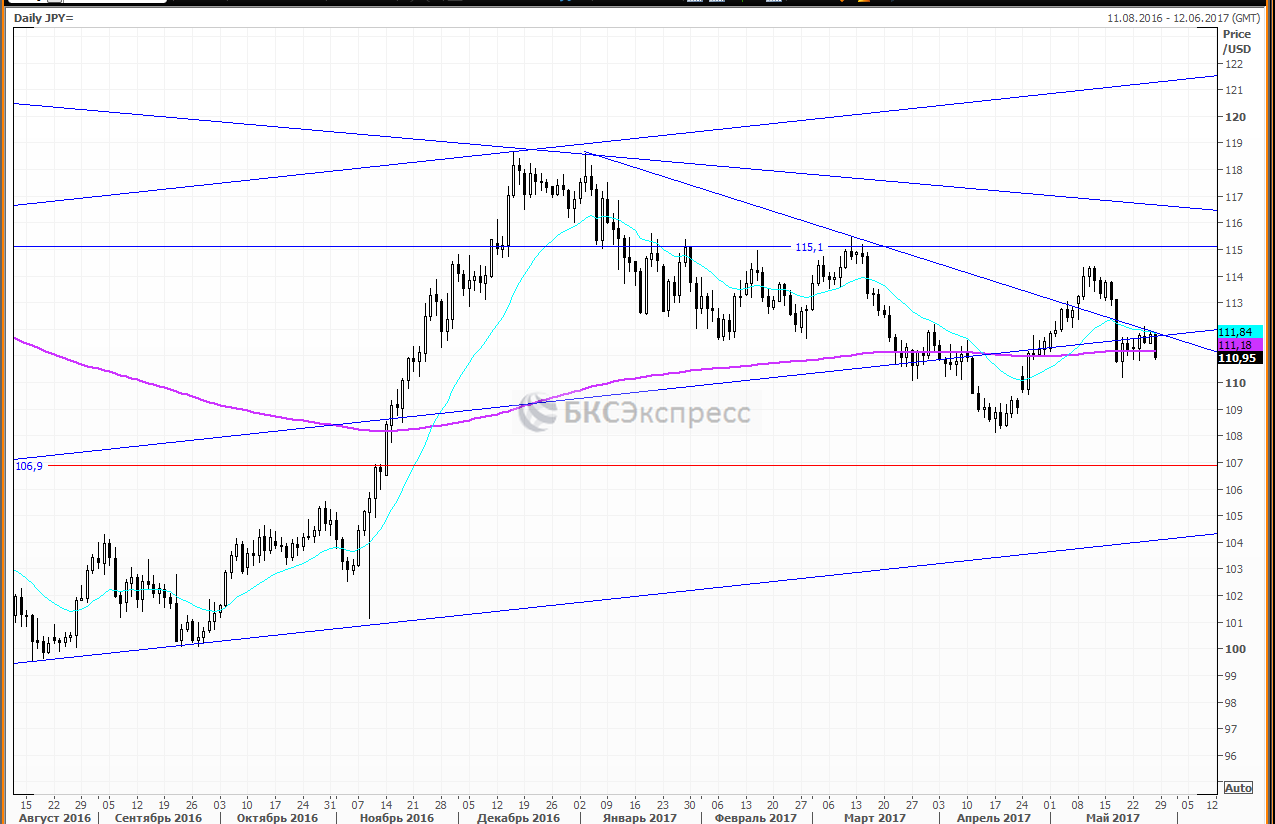

Йена растет, несмотря на повышение инфляции в мае, что в теории делает и без того невыгодные вложения в японские гособлигации еще более неинтересными. На практике, доллар продолжает слабеть против йены, инвесторы предпочитают оставаться в валюте фондирования и покупать дальние гособлигации.

Про Америку

Американский рынок на этой неделе поставил новый исторический максимум. Правда, текущий безоткатный рост связан больше с закрытием коротких позиций, объемы торгов падают. Адекватных причин для продолжения роста по-прежнему нет, в то время как рисков становится все больше. Сезон отчетностей в США завершился, рынок лишился еще одного драйвера.

Развивающиеся рынки под прицелом

В общем и целом, приток в фонды GEM снижается по мере исчерпывания позитивных драйверов на рынке. Кроме того, с технической точки зрения ситуация с развивающимися рынками также таит в себе опасность. Индекс вплотную подошел к важному многолетнему сопротивлению. Угроза как минимум банального отката велика. В эти дни в Италии проходит саммит G7. Согласно сообщениям СМИ, похоже, что европейцам сложно найти общий язык с Трампом. Скорее всего, ясных позитивных идей оттуда ждать не стоит.

Как все это повлияло на российский рынок

Рублевый индекс российского рынка тестирует нижнюю границу восходящего канала. Шансы на снижение ММВБ к уровню поддержки 1850 пунктов заметно выросли. И это еще при том, что американский и в целом западный рынок чувствуют себя вполне неплохо на текущий момент. Ранее, на этой неделе индекс протестировал максимум 2008 года. Также стоит отметить, что ММВБ спускается в рамках нисходящего канала с конца февраля. Наиболее логичным теперь будет добраться до нижней границы тенденции, которая в целом может совпасть с областью уровня 1850 пунктов. Также нужно отметить, что в ближайшие несколько недель в связи с отсечками реестров, индекс может потерять около 70-65 пунктов исключительно на дивидендных гэпах. Таким образом, техническая картина российского рынка пока не несет в себе позитива. В случае серьезной коррекции западных площадок, ситуация может ухудшиться. Но здесь есть одно но! Если снижение развитых рынков будет сопровождаться ростом доллара против рубля, рублевые бумаги могут выглядеть несколько лучше. Из краткосрочного позитивного фактора попробуем отметить форум ПМЭФ, в рамках которого обычно приходят хорошие корпоративные новости.

Индекс ММВБ, таймфрейм дневной

Что с валютным индексом

Валютный индекс начал выходить из среднесрочного треугольника на этой неделе. Падение нефти по факту продления сделки ОПЕК+ вызвало соответствующую реакцию в рубле. Теперь целью стала трендовая линия поддержки, которая располагается чуть ниже. Ну а в целом, учитывая техническую картину в EM, целью должна стать коррекция к уровню 1020 пунктов.

Индекс РТС, таймфрейм дневной

Стоит отметить, что в паре доллар/рубль накопилась сильная перекупленности. Возвратное движение может быть очень быстрым и безоткатным. Индекс RGBI, российских гособлигаций, взвешенных по дюрации, снижается уже несколько дней.

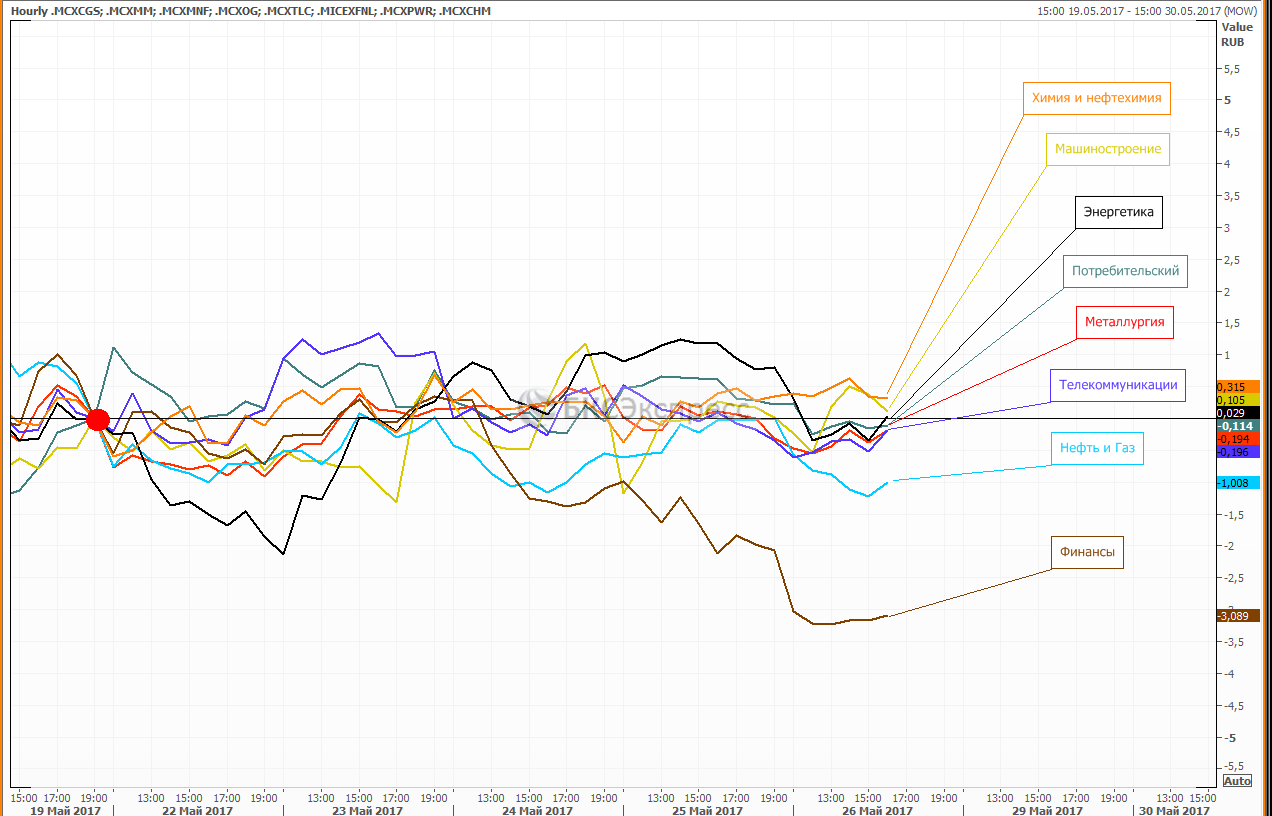

Отраслевая динамика

Среди явных аутсайдеров на этой неделе акции финансового сектора из-за Мосбиржи (-4,43%) и Сбербанка, теряя 4,52% по обычке. Кроме Сбербанка снижается и БСП на 0,82%. Ранее было сказано, что в связи с вектором политики ЦБ на снижение ставок, финансовый сектор будет выглядеть не так привлекательно, как ранее. Но есть и дополнительные негативные драйверы. На этой неделе стало известно, что ЦБ РФ рассматривает возможность увеличения ставки АСВ. Это может стоит Сбербанку 2% прибыли в 2017 году и 3% для ВТБ и банка СПБ.

Но снижение котировок Сбербанка не соответствует вполне неплохой отчётности за I квартал по МСФО. Возможно дело в сокращении процентной маржи и слабой динамики комиссионных доходов, всего 4% г/г. Но негативная динамика вполне понятна, если рассчитывать на то, что фонды продают рынок в целом. Вес Сбербанка высок, при этом металлурги, экспортеры получают поддержку от ожидаемого локального ослабления рубля.

Отдельно отметим акции Системы. Роснефть увеличила исковые требования до 170 млрд рублей. Кроме снижения акций самой Системы, это эхом отдалось на весь инвестиционный климат. В общем-то, нет ничего удивительного, что российский рынок выглядит хуже других развивающихся площадок. В целом же динамика секторов довольно кучная.

Отраслевая динамика ММВБ за неделю