Дивиденды АЛРОСА вырастут в 4 раза. Дивидендная доходность 10% прямо сейчас.

Цитирую новость ЯСИА :

АЛРОСА планирует направить на выплату дивидендов 65 миллиардов рублей. В этом случае на одну обыкновенную акцию номиналом 50 копеек придется по 9 рублей дохода.

Если размер таких отчислений одобрят Набсовет и собрание акционеров компании, то дивиденды от алмазодобытчиков увеличатся в 4 раза.

В прошлом году на эти же цели АК «АЛРОСА» направила лишь 15 млрд рублей, или 2 рубля на одну акцию. Напомним, дивидендная политика «АЛРОСА» предполагает выплату акционерам 35% от чистой прибыли по международным стандартам отчетности. Однако в прошлом году Компания по решения акционеров направила на дивиденда половину своих доходов. Это планируется и в этом году. По словам финансового директора АК «АЛРОСА» Игоря Куличика, рекордные выплаты стали возможны благодаря впечатляющим показателям Компании и ряду факторов.

Повторю цепочку фактов, которая позволила мне высказать это предположение, которое стало реальностью:

Да, мы понимаем, что в связи с улучшением ситуации в российской экономике, некоторые компании с госучастием, попытаются пролоббировать себе преференцию в виде уменьшения размера чистой прибыли, направляемой на дивиденды с 50%, как настаивает Минфин, на меньший процент, типа 35% или даже 25%. Но ряд факторов говорит о том, что Алроса всё же направит на дивиденды 50% ЧП или даже больше.

Давайте рассмотрим цепочку этих факторов.

В марте 2017 правительство сменило главу ПАО «АК Алроса Андрея Жаркова. Мнение Жаркова по ряду стратегических вопросов не всегда совпадало с позицией членов правительства, сообщили два источника.

Жарков проголосовал против сокращения инвестиций и капитальных затрат на 2017 год на одном из последних заседаний СД в декабре 2016 года. На этом совещании совет директоров утвердил сокращение долгосрочных финансовых вложений на 3 миллиарда рублей в текущем году, капитальных расходов — на 1,4 миллиарда рублей, а также снижение расходов на выплату заработной платы.

Прочитав эту новость, я сказала себе: «ОГО! Даже президента могут отстранить от должности, если он не согласен высвободить деньги на выплату больших дивидендов!» И решила ещё раз просмотреть цепочку дивидендных факторов в Алросе.

И так, СД Алросы проголосовал в декабре 2016 г

Первое: за снижение себестоимости в компании (рост ЧП);

Второе: за уменьшение расходов, источником для которых служит, в том числе и ЧП Алросы. Это значит, СД уже намечает, что будут увеличены другие расходы из ЧП эмитента. Есть осторожная надежда на 50% ЧП, которую направит компания на дивиденды.

Подтверждением этому служит интервьюминистра имущественных и земельных отношений Якутии Евгении Григорьевой.

Цитирую:

министр имущественных и земельных отношений Якутии Евгения Григорьева сообщила, что в 2017 году ожидается прирост размера дивидендов, поскольку прибыль алмазной монополии планируется в достаточно большом объеме. Как заявляло руководство АЛРОСА, на дивиденды будет направлено до 50% прибыли.

Кроме того, во время летней 2016 года продажи 10,9% акций Алросы,чтобы подогреть интерес иностранных инвесторов, чиновники объявили о намерении сохранить уровень дивидендов госкомпании на уровне 50% чистой прибыли. А ведь пакет Алросы снова включен в приватизационный список на 2017-2019 годы. Значит обещание будут соблюдать.

А это значит, что ДД Алросы может превысить 10%.

Алроса нам интересна как крупная компания, маржинальная бумага, у которой возможны выплаты приличных дивидендов ещё несколько лет.

На прошлой неделе появилась инфо, которая подтвердила мои предположения о достаточно высоких дивидендах в Алросе в ближайшие годы. Цитирую:

Материнская компания „Алроса“ готова на взаимовыгодных условиях рассмотреть возможность приобретения 10% акций своей дочерней компании „Алроса-Нюрба“. Об этом ТАСС сообщил президент алмазодобывающей компании „Алроса“ Сергей Иванов во время рабочей поездки в Якутск.

Как пояснила ТАСС министр имущественных и земельных отношений республики Евгения Григорьева, правительство республики выработает предложения по данной сделке и направит их на рассмотрение головной компании.

Ранее ТАСС со ссылкой на главу республики Егора Борисова сообщал, что в ближайшее время будет принято решение о приватизации пакета акций „Алроса-Нюрба“.

Вырученные от приватизации средства правительство республики планирует направить на развитие и поддержку стратегических предприятий региона, в частности ГУП ЖКХ и авиакомпании „Якутия“.

Сопоставив эти факты, мы понимаем, что решение о продаже пакета акций Алроса Нюрба, принадлежащего Якутии уже принято.

Сегодня прошла новость, подтверждающая эти факты.

Цитирую:

Как сообщает „Интерфакс“ со ссылкой на главу Якутии Егора Борисова, „АЛРОСА“ может купить 10% в „Алроса-Нюрба“ у Якутии, увеличив свою долю до 97,5%. После этого производитель алмазов может объявить обязательный выкуп для миноритариев.

НО! Чем Якутия восполнит дефицит бюджета, который образуется у неё на величину ежегодных дивидендов, которые поступают от Алроса Нюрба после продажи пакета Алроса Нюрба? Думаю, что эти выпадающие доходы в бюджете возместят за счет увеличившихся дивидендов самой материнской Алроса, пакет которых есть у правительства Якутии.

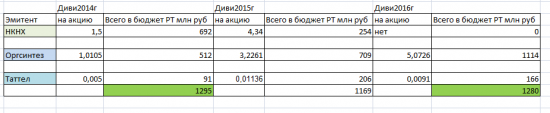

Аналогичную ситуацию с замещением выпадающих из доходов рег бюджета дивидендов одной компании дивидендами другой компании мы наблюдаем в этом дивидендном сезоне в бюджете Татарстана

Как вы видите, в бюджете РТ произошло замещение выпадающих доходов в связи с отменой дивидендндов НКНХ на увеличившиеся дивиденды Оргсинтез.

Думаю, что в бюджете Якутии произойдёи замена выпавших доходов от дивидендов Алроса Нюрба на увеличившиеся дивиденды самой АЛРОСА. И мы будем получать отличные дивиденды от отличной компании АЛРОСА не только в этом году.

Дивидендный супервал набирает обороты:

-в пятницу ВСМПО АВИСМА объявила о рекордных в своей истории дивидендах в размере 1300 рублей на акцию ( не забываем, что в 2017году будут ещё промежуточные дивиденды)

-Сегодня прошла новость о супердивидендах НМТП:

Как следует из сообщения компании, размер дивидендов на акцию составит 0,7788237 руб.

Годовое общее собрание НМТП состоится 18 мая, закрытие реестра акционеров для участия в ГОСА – 23 апреля.

-Совет директоров „Кузбасской топливной компании“ рекомендует годовому общему собранию акционеров принять решение о начислении дивидендов по размещенным акциям в размере 6 руб. на одну обыкновенную именную акцию номинальной стоимостью 0,2 руб. каждая. На эти цели решено направить часть чистой прибыли по итогам работы общества за 2016 год в сумме 595,55 млн руб.

Годовое общее собрание акционеров состоится 25 мая 2017 года. Список лиц, имеющих право на участие в годовом общем собрании акционеров, будет составлен по состоянию на 2 мая 2017 года.

И так, предвыборный год, дивидендный вал нарастает. Удачной вам дивидендной охоты!

Дивиденды Forever!

PS.

Дивидендный водопад продолжается.

Цитирую:

Совет директоров „Дорогобужа“ рекомендовал годовому общему собранию акционеров выплатить 2,5 руб. дивидендов на акцию по результатам 2016 года, следует из материалов компании.

ГОСА компании назначены на 19 мая 2017 года. Дата закрытия реестра акционеров, имеющие право на получение дивидендов — 1 июня 2017 года.

В прошлом году дивиденд был 1,3 рубля. Рост почти в 2 раза.