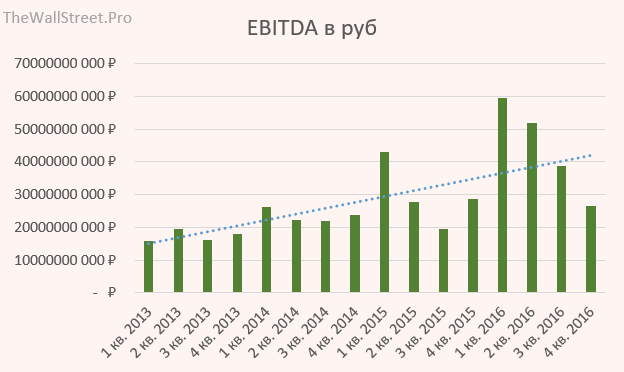

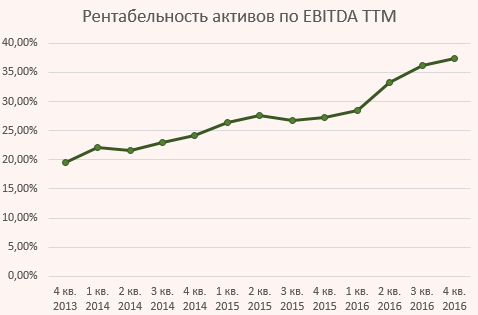

Смотрю отчет Алроса — все выглядит нормально: прибыль на максимумах, рентабельность растет…. Но результат этого года сильно выбивается из череды прошедших лет. Основными драйверами того, что Алроса смогла сделать рекордную прибыль — внезапно рекордная продажа алмазов и курс рубля.

А что если это лишь случайность и уже в следующие годы продажи вернутся к своему среднему значению, и пора бы продавать Алросу, пока ее оценивают по текущим мультипликаторам?

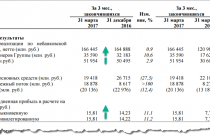

Основные чарты

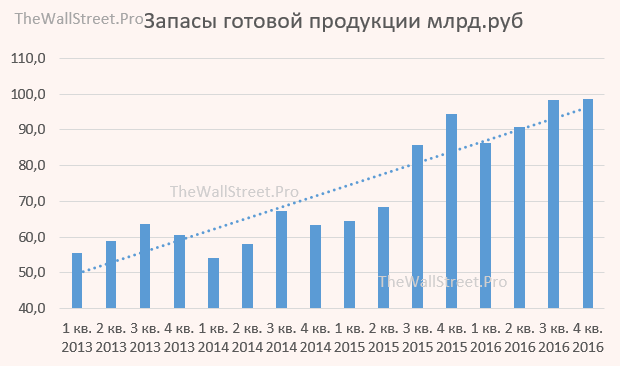

Очень не нравится мне рост запасов готовой продукции. Перепроизводство очевидно.

Что делать с Алросой? С удовольствием услышу вашу точку зрения!