Самый недооцененный среди металлургов ММК – отчитался за 2016 год. Показатели хорошие, но цена на исторических максимумах. Что же делать?

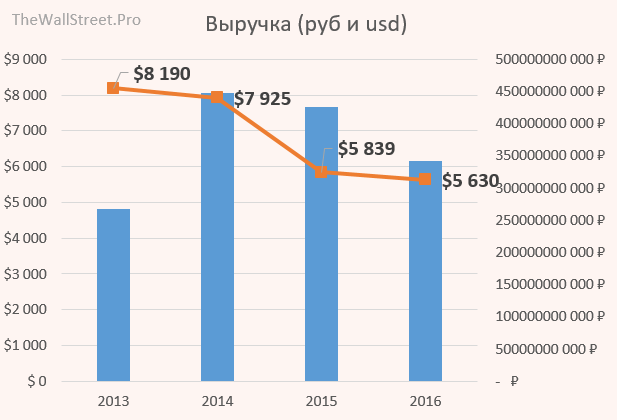

Перед началом обзора хочу заметить, что наши металлурги в основном отчитываются в долларах. Как вы сами знаете, курс последние годы очень существенно гуляет как вверх, так и вниз. Все это отражается и на результатах в рублях.

Выручка компании третий год подряд снижается из-за падения цен на сталь. Выручка в 2016 году снизилась на 3,6% по отношению к 2015 году. Квартальная же выручка выросла на 4,9% из-за роста цен.

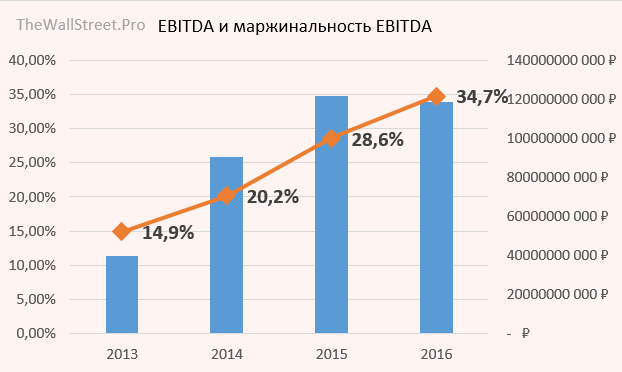

Очень радует, что при снижении выручки c EBITDA все в порядке. Маржинальность же просто улетела в космос и достигла 34,7%. Молодцы, хорошо работают над сокращением издержек. Показатель лучший среди конкурентов (правда пока ждем НЛМК еще)

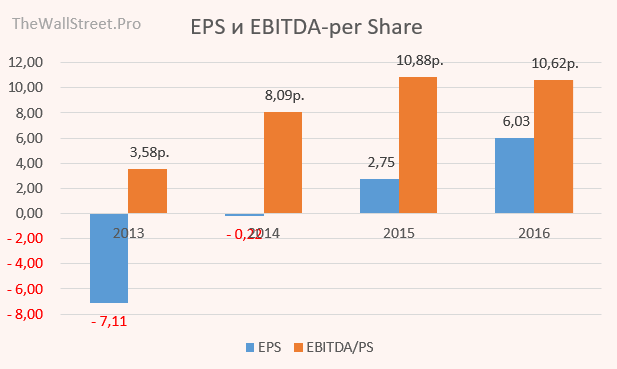

Чистая прибыль постепенно восстанавливается. За 2016 год заработали четыре единицы – $1 111 млрд. или 67,4 млрд. рублей. – по сути рекорд с 2007 года. Доход на акцию составил 6,03 рубля по сравнению с всего лишь 2,75 годом ранее. Прибыль выросла более чем в 2 раза.

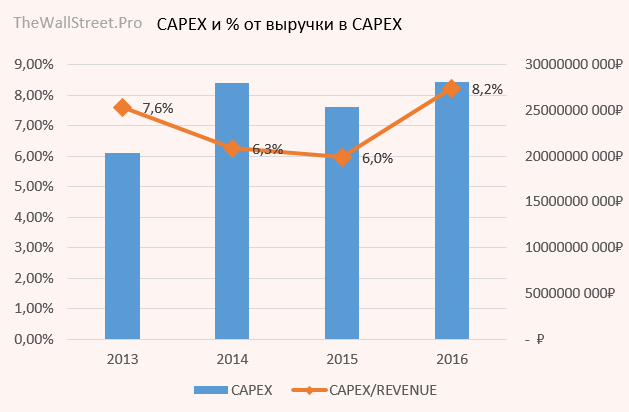

Капитальные затраты немного выросли в связи с вложениями в линию непрерывного оцинкования и началом строительства агломерационной фабрики. Все это должно в будущем принести дополнительный доход и снизить себестоимость.

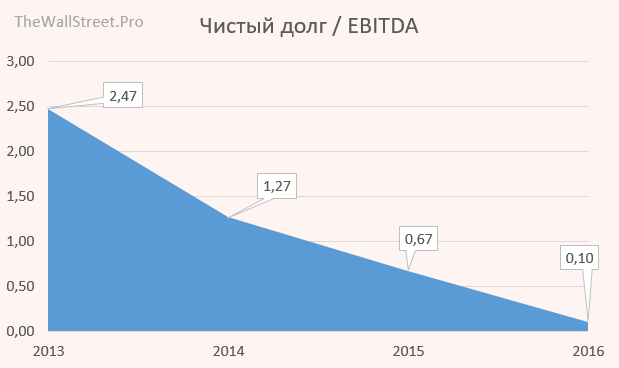

Долговая нагрузка практически снизилась до нуля. Общий долг снизился аж на $1 347 млн. за год. Чистый долг составил 192 млн. долларов. Согласно стратегии менеджмента, общий долг скоро станет отрицательным. Компанию делают конфеткой. К чему бы это?

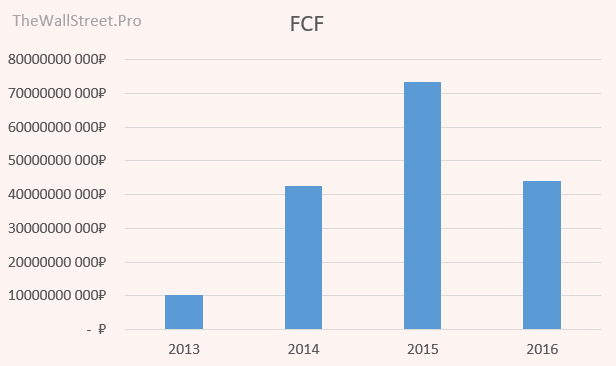

Свободный денежный поток снизился – причина проста – повышенные капитальные затраты. Тем не менее этого денежного потока теперь должно хватить на рекордные за последние годы дивиденды.

Теперь обратимся оценки компании

Последние свои покупки ММК я делал по цене около 30 рублей. Если быть точнее, то по этой цене я почти удвоил позицию. ММК в моем портфеле занимает теперь 4 строчку по объему. Во многом из-за ее раллийного роста с начала года. Бумага, как вы сами видите по основным показателям, выглядит очень неплохо. Особенно, если сравнивать ее с конкурентами. ММК сделал серьезный рывок.

Вопрос состоит лишь в том, стоит ли покупать ММК сейчас или нет. С точки зрения мультипликаторов мы имеем:

PE – 6,6

EV/EBITDA – 3.87

P/Bv – 1.56

Все вроде выглядит дешево, кроме отношения к балансовой стоимости. Я бы рекомендовал подбирать бумагу ниже 40 рублей. Справедливая стоимость бумаги, на мой взгляд, в диапазоне 45-55 рублей. Это с учетом наличия санкций и прочей геополитической напряженности.

Дивиденды

Компания платила дивидендов меньше своих конкурентов. Основной денежный поток посылали на погашение долга. Видимо наигравшись с плечами менеджмент решил, что лучше миллиард в руках, чем два в небе. В итоге мы слышим следующее:

«Видя высокую способность компании к созданию свободного денежного потока, и принимая во внимание значительное снижение долговой нагрузки, менеджмент принял решение рекомендовать Совету директоров ОАО «ММК» увеличить коэффициент выплаты дивидендов по итогам 2 пол. 2016 г. до 60%. Рост коэффициента выплаты не только увеличит участие акционеров в доходах компании, но и позволит распределить между акционерами часть прибыли, полученной от реализации пакета акций FMG. Продолжая придерживаться стратегии максимизации доходности на акционерный капитал, менеджмент планирует вынести на Совет директоров ОАО «ММК» вопрос об увеличении коэффициента выплаты дивидендов в дивидендной политике до уровня не менее 50% от свободного денежного потока.»

Исходя из этого сценария дивиденды за 2017 год могут быть в районе 2,5-3 рублей. При цене бумаги 40 руб. доходность может составить около 7,5%. Не сказать, чтобы великолепно, но тоже ничего.

Ну а пока, мое мнение, ждем бумагу ниже 40 и понемногу можно добавлять в портфель.