Энел Россия — краткосрочный взгляд на долгосрочные возможности

Сегодня в центре нашего внимания оптовый российский производитель электрической и тепловой энергии -ПАО «Энел Россия», ранее ОГК- 5. Компания снабжает теплом и электроэнергией через региональные и распределительные сети. В ее составе, четыре филиала: Рефтинская, Среднеуральская, Невинномысская и Конаковская ГРЭС.

Основным мажоритарным акционером является итальянская Enel. В 2007 году Enel приобрела долю 56,43% в «Энел Россия» за 85 млрд. рублей (около 2,4 млрд. евро) и стала первым иностранным инвестором в российской электроэнергетике. С момента приобретения пакета акции упали в пять раз, учитывая девальвацию рубля доля Enel стоит при текущих котировках в 10 раз меньше.

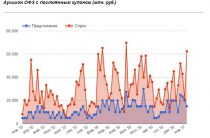

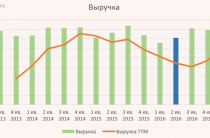

Ниже представлен график десятилетней динамики финансовых показателей

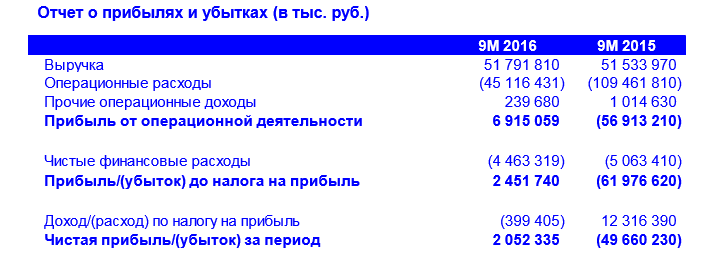

ПАО «Энел Россия» отчиталась по МСФО за 9 месяцев 2016 года. Краткий отчет можно посмотреть здесь:

enel_russia_9m16_ifrs_highlights_rus

По всем направлениям наблюдается снижение операционных показателей на 2-3%, но благодаря росту регулируемых тарифов на электроэнергию и тепло, выручка составила 51,79 млрд. рублей показав скромный прирост 0,5% к аналогичному периоду 2015 года. Чистая прибыль составила 2,45 млрд. рублей против значительного убытка 49,66 млрд. рублей годом ранее.

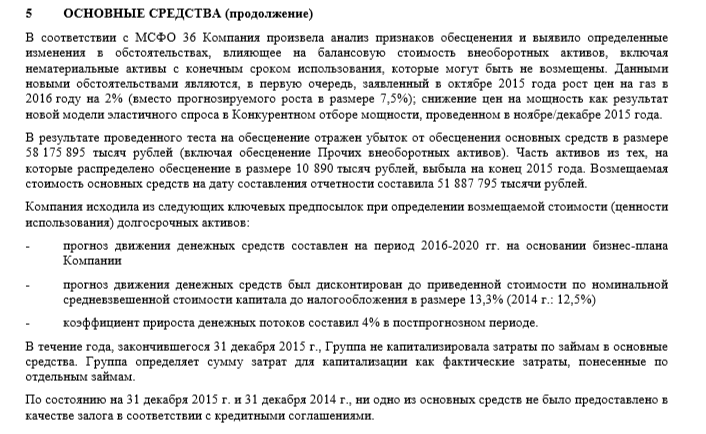

В 2015 году Группа признала убыток от обесценения в размере 58,17 млрд. рублей. Ключевые предпосылки, используемые для расчета возмещаемой стоимости (из отчета прошлого года):

Вероятно одной из причин рекордных убытков в 2015 году стал рост рублевых цен на казахстанский уголь из — за рекордной девальвации нашей национальной валюты.

Укрепление российского рубля, девальвация тенге и благоприятная конъюнктура закупок угля позволили снизить топливные расходы и финансовые затраты, в итоге операционная прибыль составила 6,91 млрд. рублей. Компании удалось сократить долг на 13,3% до 21,3 млрд. рублей, показатель EV/EBITDA опустился ниже двух, что является позитивным фактором.

По данным СМИ Интер РАО приступила к оценке станций Энел Россия, речь в основном идет о Рефтинской ГРЭС, ориентировочная цена которой может составить порядка 15-30 млрд. рублей. На ее долю приходится почти половина всей выработки электроэнергии компании Энел Россия. Данная сделка позитивна для обоих участников, Интер РАО купит качественный актив не переплачивая с уже завершенной инвест программой, только на топливе компания сможет сэкономить порядка 3 млрд. рублей. Деньги на покупку есть от продажи Иркутскэнерго за 70 млрд. рублей, на данной новости акции компании могут вырасти до 4 рублей.

Сделка может состоятся в середине декабря и скорее всего пройдет по нижней границе, вся компания Энел Россия может стоить порядка 40-75 млрд рублей. Что дает потенциал роста бумаги 20-130% (1,08-2,07 руб/акция) от текущей цены 0,90 рублей за акцию, а также есть вероятность выплаты специальных дивидендов после завершения сделки.

В среднесрочной перспективе компания Энел Россия может рассмотреть изменение своей дивидендной политики в сторону увеличения процента выплат от чистой прибыли, направляемый в качестве дивиденда. Тем самым приблизив ее к политике головной компании Enel. Энел Россия направляет 40% от чистой прибыли, а головная компания 50% и планирует увеличение до 65% к 2018 году. При пересмотре дивидендной политики бумагу можно держать до 2018 года с целью получения денежного потока в виде дивидендов, По итогам 2014 года дивидендная доходность составила 8,33%, 2015 году компания дивиденды не выплачивала.

Комментарий аналитиков АТОН по Энел Россия:

Рыночная капитализация «Энел Россия» (мощность − 9,5 ГВт) в настоящий момент составляет 31 млрд. руб., а «Интер РАО» может купить долю Enel без использования долгового финансирования, даже заплатив премию к рыночной цене, учитывая, что денежная позиция компании составляла 101 млрд. руб. на конец 1П16. Прирост стоимости для «Интер РАО» зависит от цены которая будет заплачена за этот актив, хотя мы ожидаем существенный синергетический эффект за счет доступа к более дешевому газу (например, через заключение контракта с «Роснефтью» на тех же условиях, что и для других электростанций «Интер РАО»), оптимизации поставок угля из Казахстана и оптимизации SG&A-затрат. В связи с этим мы считаем новость НЕЙТРАЛЬНОЙ для «Интер РАО» на настоящий момент. Для «Энел Россия» это ПОЗИТИВНАЯ новость, поскольку миноритарные акционеры могут надеяться, что за контрольный пакет будет уплачена премия, и у них будет возможность продать акции с такой же премией «Интер РАО» в рамках обязательного предложения.

В следующей статье мы продолжим рассматривать эмитентов российского рынка, торгующихся на площадке ММВБ.

Данная информация не будет является указанием к действиям, мы призываем Вас самостоятельно принимать инвестиционные решения и редакция не несет ответственности за любые прямые или косвенные убытки от использования информации.