Мы ожидаем рост индекса РТС на 15% до конца 2017 г

Ключевые идеи и дивидендные истории на российском рынке в 2017 году

Наш базовый сценарий предполагает рост индекса РТС с 1 175 до 1 327 пунктов (+15%) до конца 2017 года. Наша оценка роста индекса составляется из средневзвешенных значений прогнозных цен покрываемых компаний. Ожидания роста индекса совпадают с дисконтом России к развивающимся рынкам по мультипликатору P/E (15%). Индекс РТС находится на двухлетних максимумах, и мы считаем, что инвесторы должны использовать выборочный подход к акциям, предпочитая истории с имеющимися катализаторами роста (дивидендами, ростом прибыли или структурными переменами в индустрии).

Наш позитивный сценарий предполагает рост РТС до 1 400 пунктов (+21%). Этот сценарий предполагает, что государственные компании, включая Газпром, начнут платить дивиденды в размере 50% от чистой прибыли, а также улучшение отношений между Россией и США (но не снятие санкций).

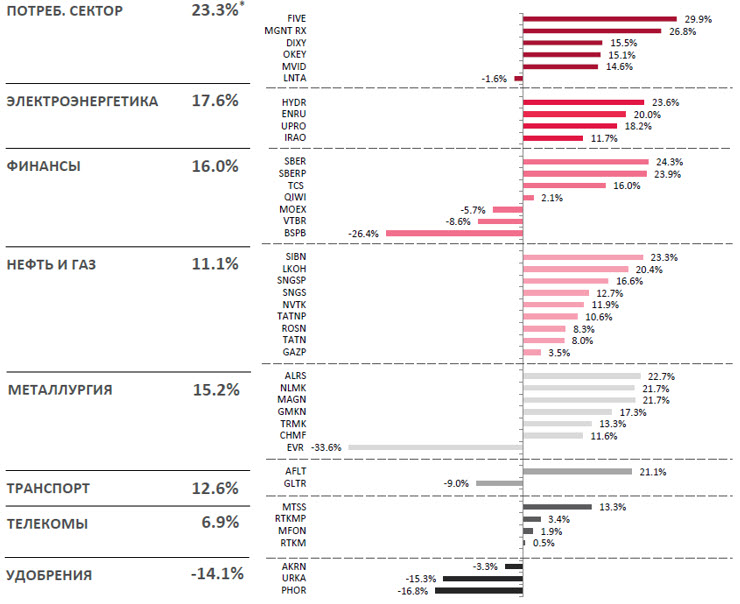

Наиболее привлекательные сектора: потребительский, финансовый и электроэнергетический

Три этих сектора имеют наиболее высокий средневзвешенный потенциал для роста (см. следующую страницу). Все они в наибольшей степени выигрывают от укрепления курса рубля, восстановления российской экономики и низких процентных ставок, которые мы ожидаем в 2017 году.

Мы видим ограниченный потенциал для снижения рубля из-за наших позитивных ожиданий по ценам на нефть и потенциального улучшения отношений с США (не говоря уже об отмене санкций). Сильный рубль положительно сказывается на компаниях, которые ориентированы на внутренний рынок, таких, как продуктовые сети. Ожидаемая постепенная стабилизация и восстановление российской экономики должны улучшить потребительскую уверенность и спрос. Это, вкупе с низкими процентными ставками, должно положительно сказаться на банковских кредитах и улучшить качество банковских активов. При таком сценарии, потребительский и финансовый сектора, а также сектор недвижимости (не под аналитическим покрытием) – являются основными бенефициарами.

Ключевые идеи

ЛУКОЙЛ

В прошлом году акции компании отстали от «Роснефти», основного конкурента. Пик инвестиционной активности позади, что уже отражается в росте свободного денежного потока, выплачиваемого в виде дивидендов («Роснефть» – одна из наиболее интересных историй в нефтегазовом секторе). В 2017 прибыль и свободный денежный поток должны вырасти благодаря вводу в эксплуатацию двух месторождений со значительными налоговыми льготами.

АЛРОСА

Торгуется с мультипликатором 4,6х 2017 EV/EBITDA против Petra 5,8х, что, с нашей точки зрения, необоснованно из-за сильного свободного денежного потока (17% доходность), низкого долга (0.5х EBITDA), отличной ликвидности (15 млн долл/день) и дивидендов (9%). Сезонный рост спроса, а также обновление стратегии должны поддержать акции «АЛРОСА» в 1П17.

Сбербанк

На наш взгляд, даже на текущих уровнях «Сбербанк» остается дешевым (P/E 5.9х), относительно своих аналогов. Акции «Сбербанка» – это ставка на восстановление российской экономики, снижение процентных ставок и низкую инфляцию. Мы ожидаем еще один рекордный год в плане прибыли.

Аэрофлот

Мы ожидаем, что «Аэрофлот», как государственная компания, выплатит 50% от чистой прибыли в виде дивидендов за 2016 год, что должно обеспечить доходность в 15% (одна из самых высоких на рынке). Акции «Аэрофлота» – это ставка на восстановление российской экономики и потребительского спроса, который ожидается в 2017 году.

Х5

В 2017 году Х5 планирует агрессивные темпы открытия магазинов и активную экспансию в регионы, что должно поддержать темпы роста выручки (самые высокие в секторе). Динамика формата супермаркетов окажет поддержку результатам благодаря восстановлению потребительских расходов, программе обновлений магазинов и более агрессивным темпам открытий.

РусГидро

Отстала от сектора в 2016 году и является одной из немногих компаний, которые следуют указаниям Министерства финансов и выплачивают 50% от чистой прибыли в качестве дивидендов. Компания должна начать генерировать положительный свободный денежный поток в 2018, после окончания своей инвестиционной программы. Улучшение эффективности и оптимизация портфеля активов должны увеличить уже неплохую дивидендную доходность (7%).

Потенциалы роста акций по секторам

*средневзвеш. потенциал роста по рын. капитализ. Источник: Bloomberg, оценки Атона

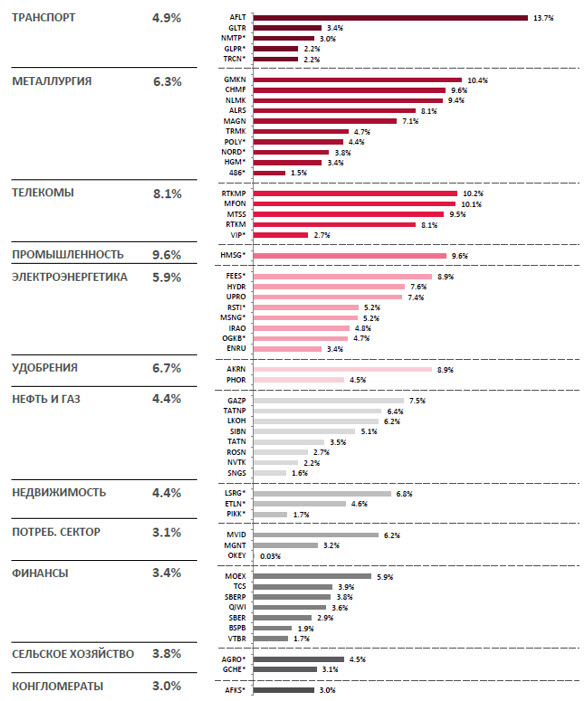

Самые высокие дивидендные доходности в 2017 году

Мы выделяем топ-5 российских компаний в зависимости от ожидаемой дивидендной доходности по итогам 2017 года: «Аэрофлот», «Норильский никель», «Ростелеком», «МегаФон» и «Группа ГМС».

Аэрофлот

предлагает самую высокую дивидендную доходность среди российских акций. По нашим оценкам доходность может составить 13,7%, если компания выплатит 50% от чистой прибыли. Текущая дивидендная политика предполагает выплату минимум 25%, но правительство требует от государственных компаний, в том числе «Аэрофлота», увеличить коэффициент выплаты до 50%. «Аэрофлот» заявил о готовности удвоить коэффициент выплат.

Норильский никель

выплачивает самые высокие дивиденды в секторе металлургии (затем следуют «Северсталь» и НЛМК), доходность может составить 10,4%, по нашим оценкам. Гибкая дивидендная политика компании подразумевает выплату 30-60% от показателя EBITDA в зависимости от долговой нагрузки. Мы ожидаем, что дивидендная доходность за три года составит 30%.

Ростелеком

предлагает третью по величине дивидендную доходность, которая составит 10,2%, по нашим оценкам. Компания обновила свою политику на 2016-18 годы, сделав ее более прозрачной и подчеркнув ее важность для инвестиционного кейса.

МегаФона

Дивидендная доходность «МегаФона» может составить 10,1% по нашим оценкам, после обновления дивидендной политики в начале 2017 года. Мы ожидаем, что новая политика будет более прозрачной, что благоприятно отразится на инвестиционном кейсе компании. Однако недавнее объявление компании о приобретении Mail.Ru, на наш взгляд, создает риск уменьшения выплат.

Группа ГМС

завершает наш топ-5 дивидендных историй, предлагая доходность около 9,6%, по данным консенсус-прогноза Bloomberg. Бизнес сфокусирован на производстве насосов, компрессоров и оборудования для нефтегазовых компаний. В 2016 году компания обновила дивидендную политику, гарантировав выплату 50% от чистой прибыли по МСФО, что в два раза превышает предыдущий объем выплат.

Топ-10 российских компаний по дивидендной доходности в 2017 году

| Компания | Периодичность выплат | Див. доходн., % | Выплата

на акцию, руб. |

Дивидендная политика |

| «Норильский никель» | Полугодовые | 10,4% | 933 | 60% от EBITDA при левередже ниже 1,85х; 30% от EBITDA при левередже выше 2,2х; при левередже 1,8-2,2х дивиденд определяется индивидуально |

| «Ростелеком»* | Годовые | 10,2% | 6,4 | Не менее 75% свободного денежного потока ежегодно в течение 2016-2018 гг, но не менее 45 млрд руб., в течение |

| «МегаФон» | Полугодовые | 10,1% | 62 | Либо 70% от свободного денежного потока или 50% от чистой прибыли — там где дивиденд больше. |

| «Группа ГМС» | Полугодовые | 9,6% | 46 | 50% от чистой прибыли по МСФО |

| «Северсталь» | Квартальные | 9,6% | 90 | 50% от чистой прибыли по МСФО при размере чистого долга/EBITDA ниже 1.0 и 25% от чистой прибыли по МСФО при более высокой долговой нагрузке |

| МТС | Полугодовые | 9,5% | 25 | Целевой дивиденд 25-26 руб на акцию в год |

| НЛМК | Квартальные | 9,4% | 11 | Между 50% чистой прибыли (ч.п.) МСФО и 50% свободного ден.потока (с.д.п.) при левередже менее 1.0; 30% ч.п. и 30% с.д.п. при левередже более 1.0 |

| ФСК | Годовые | 8,9% | 0,02 | Не менее 10% от чистой прибыли по РСБУ скорректированной на не денежные статьи |

| «Акрон» | Полугодовые | 8,9% | 310 | Не менее 30% от чистой прибыли по МСФО |

Источник: Bloomberg, ATON Research

Ожидаемые дивидендные доходности 2017 по секторам

*консенсус-прогнозы Bloomberg,ост. – оценки Атона. Источник: Bloomberg, оценки Атона