Вышел очень хороший отчет от компании ММК. Компания отчиталась последней среди тройки крупнейших сталелитейщиков. Если смотреть результаты отчета у всех компаний, то рисуется одна тенденция – падение продаж в натуральном выражении (кроме Северстали), увеличение складских запасов и увеличение стоимости стали на мировых рынках. ММК в этом плане не выбивается среди конкурентов. Если смотреть в целом, то отчет хороший. Есть несколько шероховатостей о которых мы и поговорим сегодня.

Выручка очень хорошая на фоне повышения стоимости отгрузки стали. Здесь я пока не вижу тревожных сигналов.

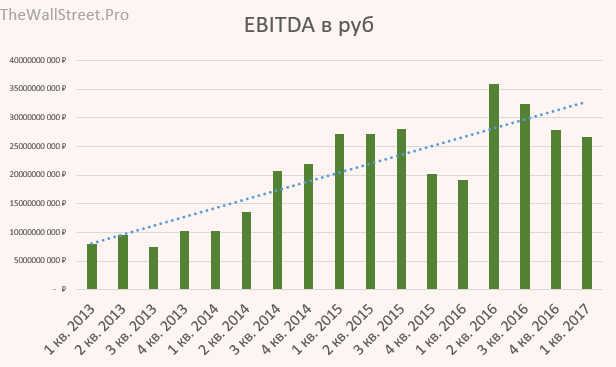

Четвертый квартал подряд падает EBITDA на фоне повышения себестоимости продукции. Напомню – дорожающий уголь. Пока не критично. EBITDA на хорошем уровне.

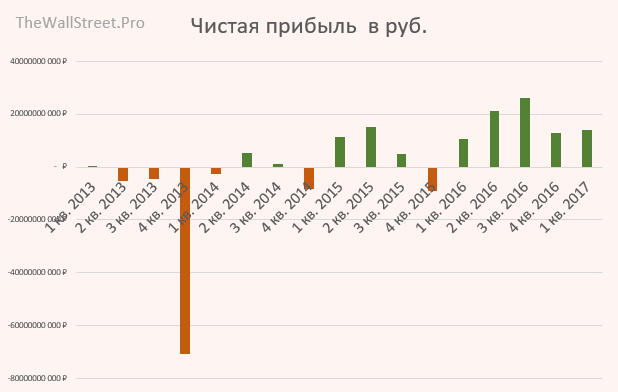

Чистая прибыль держится ровно. Если смотреть последние 4 квартала, то доход на акцию составил 7 рублей. Если смогут удержать на этом уровне и станут платить половину от прибыли (а не от свободного денежного потока) то доходность будет выше 10%. Сейчас свободный денежный поток за 4 квартала составил 4 руб. на акцию. Надеюсь до конца года FCF увеличится.

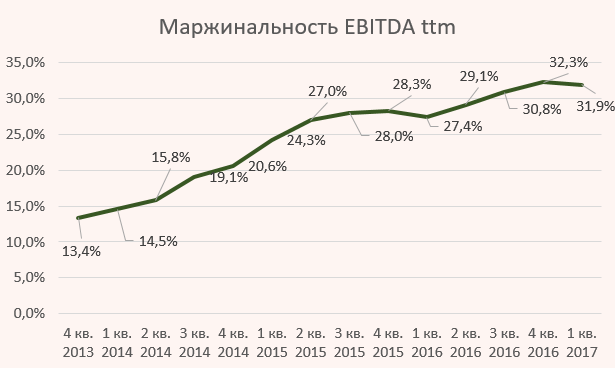

Маржинальность по EBITDA на хорошем уровне, но все же немного снизилась. ММК так и не смог догнать Северсталь по этому показателю. Северсталь же ушла в хороший отрыв.

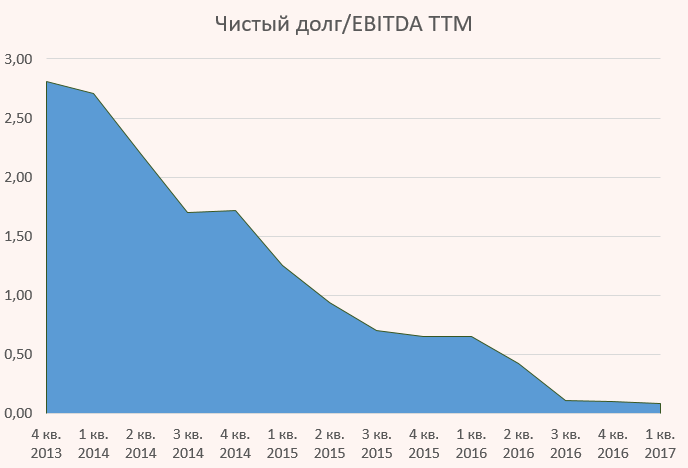

По уровню чистого долга компания чемпион – у нее он самый низкий среди металлургов. Поэтому за будущее ММК пока не беспокоюсь. Размер кэша на счетах легко покрывает краткосрочную задолженность. С ликвидностью все отлично

Вместо заключения

Цена акций на мой взгляд сейчас отражает близкую к финансовым показателям состояние. С точки зрения EV/EBITDA компания стоит девшего, но почему так? Все просто – компания не генерирует достаточного потока наличности, чтобы платить хорошие дивиденды (точнее генерирует нормально, но пока не платит). Согласно заявлениям менеджмента, дивиденды будут платиться не менее 60% от свободного денежного потока. За первый квартал FCF составил всего 0,1 руб. на акцию. Будем надеяться на то, что как и в прошлом году смогут разогнать прибыль в оставшиеся кварталы до конца года. В целом отчет и состояние компании хорошее. Можно пока не переживать.