После того как в 2016 году сырьевой рынок вернулся на путь роста, необходимо расчистить ряд завалов, чтобы продолжить эту тенденцию в 2017 году. Одним из важнейших препятствий является способность нефтепроизводителей выполнить обещанное и сократить объемы добычи в целях восстановления баланса на рынке.

После того как в 2016 году сырьевой рынок вернулся на путь роста, необходимо расчистить ряд завалов, чтобы продолжить эту тенденцию в 2017 году. Одним из важнейших препятствий является способность нефтепроизводителей выполнить обещанное и сократить объемы добычи в целях восстановления баланса на рынке.

В 2016 году сырьевой индекс Bloomberg впервые за шесть лет вышел в прибыль. Отражая динамику основных сырьевых товаров и на одну треть состоя из инструментов энергетического сектора, сектора металлов и сельскохозяйственного сектора, этот индекс вырос главным образом за счет промышленных металлов и энергоресурсов.

Для того чтобы эта тенденция продолжилась в 2017 году, необходимо устранить некоторые препятствия. Дональд Трамп станет президентом США сегодня. Участники рынка будут с нетерпением ждать информации о том, как он собирается возрождать американскую экономику. Несмотря на то, что Трамп может с успехом презентовать содействующие росту политики, риск торговой войны, в частности с Китаем, способен подорвать мировую экономику и спрос на сырьевые товары.

Что касается оценки будущего спроса на сырьевые товары, то, как обычно, значительное внимание будет приковано к Китаю. Набирающая обороты борьба против загрязнения окружающей среды, которая в декабре вышла из-под контроля в северных районах Китая, в сочетании с валютными рисками и рисками ликвидности способна подавить экономический рост и, как следствие, рост спроса, в частности на промышленные металлы.

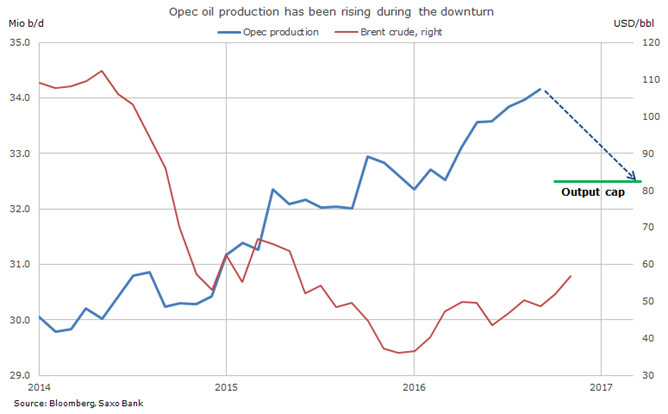

В энергетическом секторе внимание будет расфокусировано. Динамика американского рынка природного газа зависит от того, насколько суровой окажется зима в США и, следовательно, каким будет спрос на газ. Между тем, нефтяной рынок сосредоточит внимание на способности стран ОПЕК и добывающих стран, не входящих в картель, выполнить обещанное и сократить объемы добычи, а также на уровнях добычи в странах, не связанных ноябрьским соглашением, а именно в Ливии, Нигерии и США.

В первом квартале наибольший риск для нефтяного рынка представляет возможная ликвидация длинных позиций после того, как в течение декабря шло стремительное накопление ставок на рост нефти на рынке фьючерсов, количество которых в итоге достигло рекордного значения.

В 2017 году рынок сырой нефти продолжит отыгрывать перспективу восстановления баланса на рынке в надежде на то, что предложение сократится в соответствии со спросом. Такой прогноз основан на предположении о том, что страны ОПЕК и страны, не входящие в картель, выполнят свои обещания и сократят объемы добычи в целях восстановления рыночного равновесия.

Но не все так просто, особенно когда дело касается нефтяного рынка. Если в первом квартале 2017 года цена на нефть Brent, скорее всего, будет держаться выше 50 долларов за баррель, в дальнейшем игроки все больше будут ориентироваться на то, сократят нефтедобывающие страны добычу или нет.

Принимая во внимание то, что ОПЕК халатно относится к поставленным целям по добыче, а также вероятность увеличения добычи в Ливии и Нигерии и возможную коллективную реакцию американских компаний по добыче сланцевой нефти, восходящая траектория повышающихся вершин и минимумов может не раз дать трещину.

Это может произойти уже в первом квартале, особенно учитывая, что совокупная длинная позиция по нефти сорта WTI и Brent приблизилась к 900 миллионам баррелей. Для того чтобы сохранить такую рекордную позицию, необходимы низкая волатильность и строгое соответствие поставленным целям. Если ни одно из этих требований не будет выполнено, то игроки начнут спешно закрывать позиции, и цена нефти может опуститься на 5-10 долларов.

Мы ожидаем, что ОПЕК и добывающие страны вне картеля сократят объемы добычи, но не на согласованную величину. Это, скорее всего, замедлит процесс восстановления баланса и создаст риск коррекции цен в течение года.

Внешние рыночные факторы также сыграют свою роль в становлении цен на нефть. Дональд Трамп победил на выборах президента США благодаря своим обещаниям сократить налоги и увеличить расходы на инфраструктуру в целях стимулирования экономики. Эти обещания уже способствовали росту курса доллара и спровоцировали сильный отток инвестиций из облигаций в результате переоценки риска инфляции в США.

Угроза протекционизма, рост курса доллара и стоимости финансирования могут создать проблемы для некоторых развивающихся экономик и, как следствие, подавить спрос на нефть. К этому добавляется риск возвращения санкций против Ирана. Таким образом, в этом году нефтяной рынок снова ждут сильные колебания.

Принимая во внимание все факторы, мы прогнозируем, что в 2017 году средняя цена нефти Brent поднимется до 54 долларов за баррель по сравнению с 45 долларами в 2016 году. Наивысшей отметки в этом году (около 60 долларов за баррель) цена, вероятно, достигнет во втором квартале, после чего под влиянием роста добычи в США и отсутствия новых обещаний о сокращении производства от ОПЕК рынок стабилизируется в диапазоне.

|

Сырая нефть |

|

|

Факторы роста цен |

Факторы снижения цен |

|

Нефть должна стоить 55-65 долларов за баррель для того, чтобы вновь проснулся интерес к инвестициям в целях удовлетворения растущего спроса. |

ОПЕК и страны, не входящие в картель, не выполняют обещания по сокращению добычи. |

|

Усиление геополитической нестабильности в ключевых странах-экспортерах. |

Увеличение экспорта из Нигерии и Ливии и остановка процесса сокращения добычи в США. |

|

Восстановление Дональдом Трампом санкций в отношении Ирана. |

Беспорядочное закрытие рекордной длинный позиции по фьючерсам хедж-фондами. |

|

Замедление темпов роста экономики в развивающихся странах (курс ФРС на повышение процентных ставок, торговая война). |

|

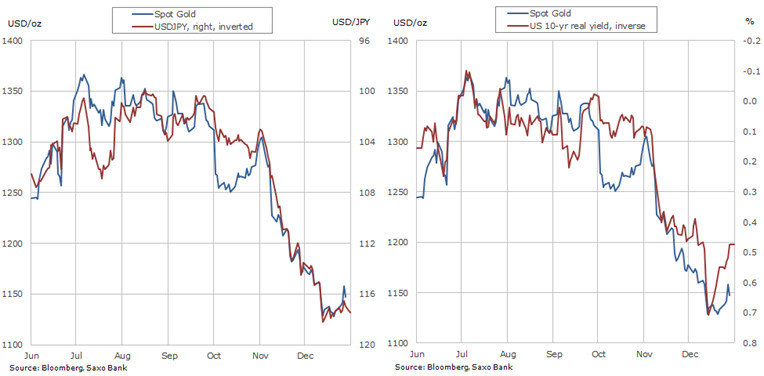

В 2016-м золото впервые за четыре года снова начало расти в цене. Но учитывая тот факт, что год обычно четко делится на две половины, начало 2017 года, вероятно, станет повторением начала 2016 года, когда отношение инвесторов к драгоценным металлам было негативным.

Многообещающая программа стимулирования экономического роста, представленная новым американским правительством, спровоцировала массовый отток денежных средств из облигаций в акции в течение последнего квартала 2016 года. Потенциальная серия повышений процентных ставок Федеральной резервной системы США в сочетании с ростом ставок доходности по облигациям, укреплением курса доллара США и повышением котировок акций изменила перспективы рынка золота и вызвала значительный отток средств из инвестиций в бумажные инструменты.

Многообещающая программа стимулирования экономического роста, представленная новым американским правительством, спровоцировала массовый отток денежных средств из облигаций в акции в течение последнего квартала 2016 года. Потенциальная серия повышений процентных ставок Федеральной резервной системы США в сочетании с ростом ставок доходности по облигациям, укреплением курса доллара США и повышением котировок акций изменила перспективы рынка золота и вызвала значительный отток средств из инвестиций в бумажные инструменты.

Хедж-фонды уменьшили рекордную длинную позицию по фьючерсам на золото на 85%, а инвесторы в биржевые индексные продукты вывели 225 из 600 тонн, купленных в течение первых 10 месяцев 2016 года.

Траектория движения доллара по-прежнему плохо просматривается, особенно в парах с евро и иеной, но в свете потенциального максимума по курсу доллара в ближайшем будущем риск возникновения нового препятствия в виде растущего доллара невелик. Пока мы ждем, подтвердятся ли надежды реальными действиями со стороны нового правительства США, стремительный рост ставок доходности по облигациям, начавшийся после ноябрьских выборов президента в США, похоже, исчерпал свой потенциал. В сочетании с растущими ожиданиями в отношении инфляции это должно сдержать рост реальных ставок доходности.

Высокая обратная корреляция между ценой золота, курсом доллара и ставок доходности в США создала значительные препятствия в последние месяцы 2016 года.

Несмотря на то, что первоначально президентство Дональда Трампа воспринималось как негативное развитие событий для инвестиционных металлов, мы видим несколько факторов, которые могут изменить такое представление. Подъем популистских настроений среди избирателей, который уже принес с собой референдум в Великобритании и победу Трампа, повысит уровень неопределенности в преддверии важнейших выборов в Германии, Франции и Нидерландах. В США риск торговой войны, особенно с Китаем, и внешняя политика, реализуемая через Twitter, также могут вызвать спрос на активы-убежища.

После того как в прошлом году золото предприняло несколько безуспешных попыток пробить нисходящий тренд от 2011 года, оно было вынуждено отправиться на поиски поддержки. Металл нашел ее на уровне 1125 долларов за унцию, отыграв на 76,4% рост, продолжавшийся с декабря 2015 года по июль 2016 года. В начале 2017 года положение золота оказалось под угрозой, но учитывая то, что некоторые сильнодействующие негативные факторы начинают ослабевать, в первом квартале золото может нащупать фундамент.

Источник: Saxo Bank

Мы прогнозируем, что в первом квартале цена золота будет колебаться между 1100 и 1200 долларами за унцию, а к концу года достигнет отметки 1325 долларов.

|

Золото (драгоценные металлы) |

|

|

Факторы роста цен |

Факторы снижения цен |

|

Рынок делает слишком большую ставку на рост американской экономики и готовность FOMC к повышению процентных ставок. |

Обещание Трампа «создать» рост послужит причиной непрерывного оттока денежных средств из облигаций в акции. |

|

Темпы роста мировой инфляции превзойдут прогнозы. |

Снижение спроса на золото в Индии в результате кризиса денежной наличности. |

|

Возобновившиеся колебания на фондовом рынке приведут к снижению ставок доходности по облигациям. |

«Паритетный экспресс» унесет пару EURUSD к отметке €1. |

|

Новое «золотое» правило, соответствующее законам шариата, вдохнет жизнь в рынок. |

|

В конце 2016 года промышленные металлы возглавили подъем на сырьевом рынке благодаря высокому спросу в Китае и сформировавшимся после победы Дональда Трампа надеждам на восстановление экономического роста в США и, следовательно, спроса. После того как на протяжении более одного года медь колебалась в диапазоне, в ноябре-декабре цена металла подскочила почти на 15%. Победа Трампа на выборах и его обещание увеличить расходы на инфраструктуру во многом способствовали увеличению спекулятивного спроса на биржах фьючерсов в Нью-Йорке, Лондоне и Шанхае.

Если говорить о фундаментальных факторах, то в этом году темпы роста предложения, скорее всего, будут ограниченными, что обеспечит завышенные цены на рынке до тех пор, пока Китаю удается поддерживать высокий спрос на медь. Однако такая перспектива может оказаться под вопросом после того, как в декабре Китай сигнализировал о готовности допустить снижение темпов роста лишь бы удержать финансы под контролем.

Трамп вряд ли сможет добиться достаточного подъема спроса, который бы оправдал недавний рост цен на медь. Даже если он выполнит обещание о расходах на инфраструктуру, скорее всего, оно будет реализовано не раньше следующего финансового года, который начнется в США 1 октября, и растянуто на несколько лет. Если к этому добавить риски для спроса в развивающихся странах, которые представляют торговые войны и протекционизм, то, на наш взгляд, цена меди вряд ли поднимется существенно выше максимума 2016 года на отметке 2,75 доллара за фунт (цена контракта на высококачественную медь) и может вернуться к уровню 2,25 доллара.