Среднесрочный взгляд на USDRUB

Американская валюта уже достаточно давно слабеет к Российскому рублю. В январе 2016-го курс доходил до 86 рублей за доллар, а в январе 2017-го в районе 59. Это достаточно серьезная коррекция, на долгосрочном растущем тренде. От максимумов просадка порядка 30%. Для долгосрочного покупателя валюты, а еще лучше для инструментов в ней номинированных сейчас хороший вход.

Многие эксперты считают, что нынешняя стабильность рубля временная и связана с нескольким факторами:

1) С размещением бумаг Роснефтью в обход валютного рынка, если вкратце, то им не потребовались доллары, а если долго то там серьезная схема по заимствованию денег, в которой, по-нашим наблюдениям до конца ничего не ясно.

2) С кэрри-трейдом по облигациям федерального займа (ОФЗ) и пиаром этой темы зарубежными инвестдомами.

3) Самое главное с политикой ЦБ, который стремится к снижению волатильности валютного курса и снижению инфляции любыми методами. Они, естественно, учитывают много факторов и тот же кэрри-трейд, но скорее всего Банк России в какой-то степени заложник той ситуации, которую сам не меняет (надеемся, что он выбирает меньшее из зол), но рано или поздно ставку придется снижать, что ослабит рубль. Глядя, на почти не меняющуюся денежно-кредитно от регулятора, крупные банки сами снижают ставки по депозитам (прим. редакции: только по рублевым, по долларовым даже поднимали), ипотеке, кредитам, при чем, за последние полгода было несколько раундов. Доходность гособлигаций также снижается. Цель регулятора по инфляции 4%, сейчас по данным ЦБ 5,4%. Одним словом скоро «неделание» закончится, а как на новые обстоятельства отреагирует рынок.. конечно же, маятник качнется в сторону валюты.

Справка

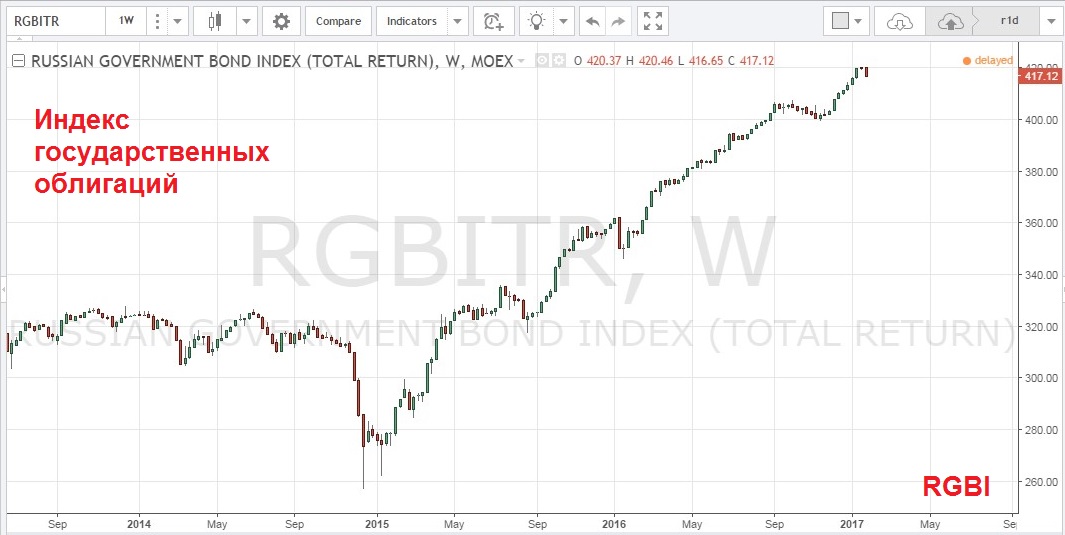

Керри Трейд (Carry Trade) — заимствование средств в национальной валюте у государства, установившие низкие процентные ставки, конвертация и инвестирование в национальную валюту государств, установившие высокие процентные ставки. Т.е. нерезиденты, кредитуются под ставки 2-4% у себя, а на эти деньги покупают рублевые государственные облигации (ОФЗ). Прибыль формируется от купонных выплат, которые достигают 8-10% по разным выпуском, а также, учитывая ажиотаж и имеющийся тренд вверх по индексам Российских облигаций, от повышения цен на сами бумаги.

Что говорит за доллар помимо пункта 3? Как будет вести себя Банк России? В долгосрочной перспективе рост доллара неизбежен, потому что бюджет на 2017 год сформирован с дефицитом, что потребует от регулятора усиления контроля за потоками ликвидности, которые провоцируют монетарные факторы инфляции. Таким образом, регулятор продолжит осторожно смягчать процентную политику одной рукой, а другой будет в ручном режиме управлять объем ликвидности банковского сектора через депозитные аукционы и планы по выпуску собственных облигаций (ОБР). Варианты с которыми эта настройка будет выполняться, также будут учитывать ситуацию на нефтяном рынке.

Помимо этого, Минфин заявил, что может начать покупки доллара в феврале, если рубль продолжит крепнуть. Даже словесная интервенция неплохо подействовала — были распродажи ОФЗ и укрепление доллара. Такое мы уже видели несколько раз в 2014-2015 годах, это всегда было предвестником разворота тренда по USDRUB.

На наш взгляд, есть и еще один, пока не затасканный аналитиками момент. Индекс Доу-Джонса на исторических максимумах, его значение 20 000 пунктов. Отличные уровни для коррекции оптимизма г-на Трампа. Его противники (а они явно есть и весьма серьезны, например Джордж Сорос) с большой вероятностью могут поставить такую подножку. Поэтому, «вдолгую» usdrub будет расти под влиянием с одной стороны наших внутренних факторов, т.к. экономике и её контрагентам не нужен дорогой рубль, а с другой, возможный обвал на Американских площадках может дополнительно усилить этот процесс.