В попытке уменьшить рекордные объемы запасов нефти в мире страны ОПЕК на прошлой неделе договорились о сокращении добычи нефти на 1,2 млн барр. в сутки до 32,5 млн барр. в сутки, начиная с 1 января 2017 года. Официально эта договоренность будет действовать шесть месяцев, но в мае 2017 г. может быть продлена. Россия пообещала снизить добычу на 300 тыс барр. в сутки, и это сокращение может быть пропорционально распределено на российские нефтяные компании, что предполагает сокращение добычи нефти в России в 2017 году на 1,3%. Мы считаем, что это отрицательно скажется на перспективах роста добычи крупных российских нефтяных компаний в 2017 году.

Россия планирует распределить сокращение на 300 тыс барр. в сутки пропорционально на все нефтяные компании. Россия пообещала поддержать решение ОПЕК, сократив свою собственную добычу на 300 тыс барр. в сутки в следующем году. Министр энергетики России Александр Новак сказал, что сокращение добычи будет пропорционально распределено на всех российских производителей нефти. Учитывая, что страна в настоящий момент добывает 11,2 млн барр. в сутки (включая газовый конденсат), сокращение на 300 тыс барр. в сутки предполагает снижение добычи на 2,7% для каждой российской компании или, эффективно, сокращение на 1,3% г/г в следующем году.

1. Россия имеет все шансы на рост добычи к 2018 без сокращения добычи, тыс барр. в сутки

Источник: ИнфоТЭК, данные компании, оценки «Атона»

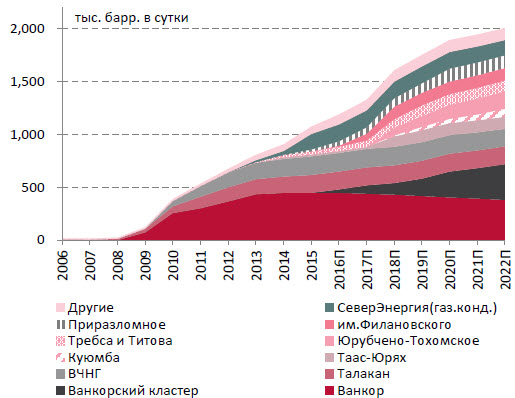

2. Российский портфель ключевых гринфилдов может обеспечить рост в 2,0 млн барр. в сутки к 2022

Источник: ИнфоТЭК, данные компании, оценки «Атона»

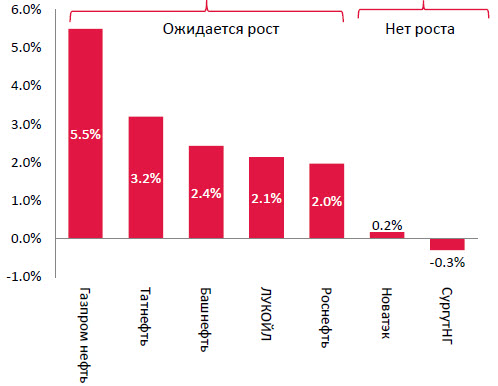

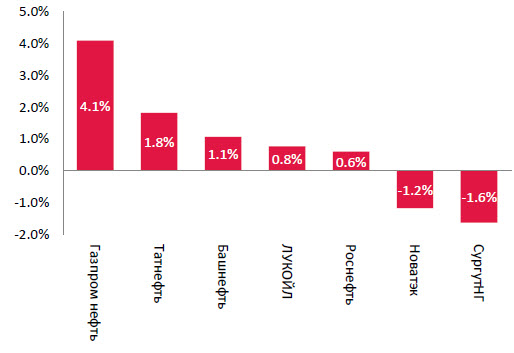

Российские нефтяные компании пожертвуют значительной частью своего роста в 2017 году. Мы считаем, что преждевременно оценивать влияние предложения министра Новака на акции российских нефтяных компаний, поскольку окончательное решение будет принято после обсуждений с нефтяными компаниями. На рис. 3 видно, что «Газпром нефть», «Татнефть», «ЛУКОЙЛ» и «Роснефть» (включая «Башнефть») планировали увеличить добычу в следующем году за счет ввода в эксплуатацию гринфилдов с льготным налоговым режимом и роста добычи на льготных проектах, а также противостоять снижению добычи на браунфилдах. Пропорциональное распределение сокращения добычи будет означать более умеренный рост (приблизительно на 4%) для «Газпром нефти» в 2017, и сведет рост добычи у «Роснефти» и «ЛУКОЙЛа» до ничтожно низкого значения менее 1%. Более того, не предполагающие роста «Новатэк» и «Сургутнефтегаз», скорее всего, продемонстрируют заметно отрицательную динамику добычи (см. рис. 4).

3. Ожидания роста добычи в 2017, без сокращения добычи

Источник: оценки «Атона»

4. «СургутНГ» и «Новатэк» покажут отрицательную динамику в случае пропорц. сокращения добычи в 1П17

Источник: оценки «Атона»

Существенного влияния на EBITDA не ожидается, если не будет затронуты гринфилды с льготным налоговым режимом. Замедление роста добычи в результате сокращения Россией добычи на 300 тыс барр. в сутки не окажет существенного влияния на показатели EBITDA компаний в следующем году, если сокращение будет реализовано за счет зрелых браунфилдов, которые не имеют значительных налоговых льгот. Это будет стоить российским компаниям около от 0,6% от EBITDA 2017 для «ЛУКОЙЛа» и «Новатэка» до 1,4% для «Сургутнефтегаза», который не имеет масштабных налоговых льгот (см. рис. 5). Тем не менее, влияние будет гораздо более существенным, если сокращение распространится на гринфилды. В этом случае компании с большой долей гринфилдов, пользующихся налоговыми льготами, такие как «Газпром нефть», «ЛУКОЙЛ» и «Роснефть», пострадают больше всего в следующем году.

5. Отрицательное влияние сокращения добычи на EBITDA 2017П

* «Роснефть» показана с консолидированной «Башнефтью». Источник: оценки «Атона»

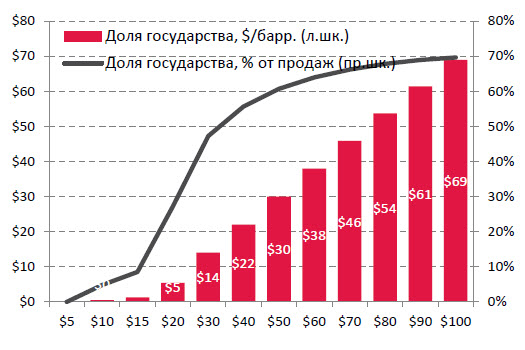

Сокращение добычи – не обязательно хорошая новость для российских нефтяных компаний… Нет никакой гарантии, что цены на нефть на фоне решения ОПЕК вырастут дальше рекордных максимумов, установленных на прошлой неделе. Более того, это ралли может оказаться неустойчивым, учитывая: 1) возобновление добычи сланцевой нефти в США (в США сейчас наблюдается бум IPO компаний, добывающих сланцевую нефть); 2) факт, что способность ОПЕК придерживаться квоты вызывает вопросы, судя по историческому опыту. Это означает, что российские нефтяные компании, которые поступятся ростом в следующем году, могут стать жертвами желания России повлиять на цену на нефть, которая сама по себе не играет большой роли для рентабельности российской нефтедобычи. Это связано с тем, что показатель EBITDA на баррель ограничен диапазоном 9-11 долл./барр., когда цена Brent колеблется межу 40 долл. и 60 долл./барр., что объясняется прогрессивной шкалой налогообложения российской добычи, как показано на рис. 6.

Прогрессивная шкала налогообложения ограничивает EBITDA в добыче диапазоном 9-11 долл./барр., что означает, что цена нефти не играет значимой роли для нефтяников

Источник: оценки «Атона»

…или для российского бюджета. Более того, сокращение добычи, скорее всего, будет преимущественно реализовано через снижение добычи зрелых браунфилдов (компании замедлят бурение новых скважин, таким образом ускорив естественное снижение добычи). Добыча на этих месторождениях приносит больше всего доходов в российский бюджет, поскольку налоговые льготы таких месторождений (если они вообще есть) очень ограничены по сравнению с гринфилдами. В этой связи чистый эффект для российского бюджета может оказаться отрицательным, в случае если цена нефти не покажет существенный рост, а если и покажет, то не сможет закрепиться на новых уровнях. Причины изложены выше.

Значит, ПОКУПАТЬ «Газпром»? По иронии судьбы «Газпром», похоже, может единственным в российском нефтегазовом секторе оказаться в выигрыше от пропорционального сокращения добычи нефтяниками на 300 тыс барр. в сутки. Добыча газа не имеет ничего общего с рынком нефти. Более того, «Газпром» каждый день фиксирует все новые рекорды по суточным объемам экспорта в страны дальнего зарубежья. Далее, если соглашение ОПЕК и России сработает, как предполагается, цена нефти вырастет, что будет способствовать росту экспортной цены газа «Газпрома» без какого-либо снижения добычи. Единственным небольшим минусом является то, что замедление роста «Газпром нефти» окажет негативное влияние на консолидированные финансовые показатели «Газпрома» до некоторой степени. Также привлекательности «Газпрому» добавляет и то, что стремление правительства, добиться от российской газовой монополии коэффициента дивидендных выплат 50% все время растет. Если «Газпром» проиграет эту затянувшуюся игру против предложения выплачивать 50%, дивидендная доходность за 2017 составит, по нашим оценкам, 12-13%, что сделает компанию одной из самых привлекательных дивидендных историй в российском нефтегазовом секторе.