Последнее время мы смотрим за относительно небольшими компаниями, акции которых торгуются на Московской бирже. Вот и сегодня подготовили материал про перспективы бумаг Челябинского Металлургического завода (тикер: CHMK).

Российский рынок растет с конца 2014 года, но продолжает быть недооцененным. Акции многих компаний дали 50-150%, поэтому мы заинтересованы в поиске еще совсем не отыгранных идей со значительным потенциалом роста. Сегодня в центре нашего внимания акции, крупнейшего производителя нержавеющей стали в России ПАО «ЧМК» («Челябинский металлургический комбинат»). Инвестиция опять из рубрики «для понимающих». Бумаги неликвидные, собрать не заметно для других участников торгов значительный объем, будет не легко, но есть, на мой взгляд, интересные ожидания и потенциал.

О компании ЧМК

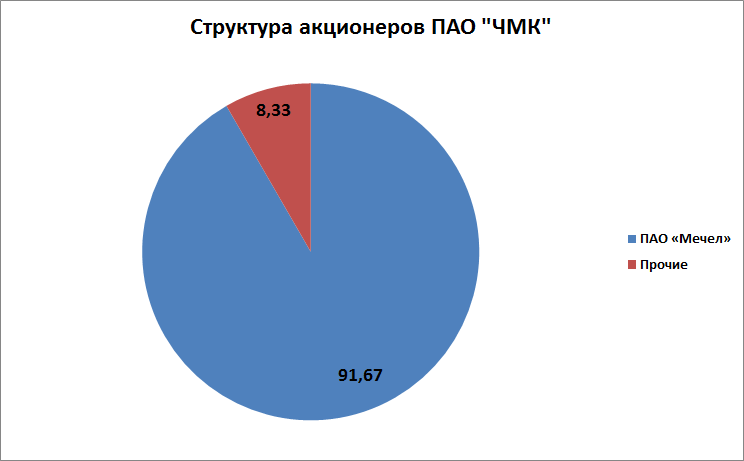

Комбинат построен во время Великой Отечественной войны для нужд обороны страны. Участвовал в создании военно-промышленного комплекса СССР и России, в выполнении космических программ. В 1993 году стал открытым акционерным обществом, а в 2015 году получил публичный статус. С 2001 года входит в состав Группы «Мечел» — одного из лидирующих российских холдингов в металлургической и горнодобывающей отраслях.

ПАО «ЧМК» – одно из крупнейших в России предприятий полного металлургического цикла по выпуску качественных и высококачественных сталей. Комбинату дано право присваивать продукции собственный индекс – ЧС (Челябинская Сталь).

ЧМК выпускает широкий ассортимент продукции металлургического производства: чушковый чугун, полуфабрикаты стальные для дальнейшего передела, сортовой и листовой металлопрокат из углеродистых, конструкционных, инструментальных и коррозионно — стойких марок стали, фасонный прокат и рельсовую продукцию.

Продукция, выпускаемая комбинатом, широко применяется на подшипниковых и трубопрокатных заводах, в атомной энергетике, тяжелом, химическом, энергетическом, автомобильном и сельскохозяйственном машиностроении, строительстве, изготовлении медицинского оборудования и инструментов.

ЧМК – основное предприятие «Мечела», выпускающее листовой прокат.

Цены на сталь могут продолжить ралли в 2017 году

Прошлый год был прорывным для рынка металлов. Цены на него стали восстанавливаться, существенный рост показали цинк, сталь, железная руда и никель. Устойчивый рост на сталь может продолжится и этом году, в основном за счет инфраструктурных проектов Азии и строительного сектора в Китае. Многие сталелитейные мощности Китая могут быть закрыты по причине ограничений выбросов в атмосферу, об этом говорит риторика китайских властей в вопросах защиты окружающей среды. Это первый фактор, который может «сыграть» в пользу «ЧМК».

Финансовые показатели

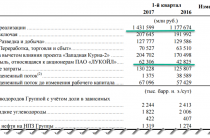

Компания пока не раскрыла результаты 2016 года, они будут опубликованы позже с производственными показателями Мечела. Но по итогам бухгалтерского отчета РСБУ за 9 месяцев 2016 года рост выручки составил 3,6%, рост чистой прибыли 57,7%, операционная прибыль выросла на 1,1%, ниже представлены данные отчета РСБУ за 9 месяцев 2016 года.

| Финансовые показатели, млн рублей | 9 мес. 2015 г. | 9 мес. 2016 г. | Изменение,% |

| Выручка | 73 779 | 76 405 | 3,60% |

| Операционные расходы | -63 885 | -66 404 | 3,90% |

| Операционная прибыль | 9 894 | 10 001 | 1,10% |

| Чистые финансовые доходы | -3 271 | 44 | -101,30% |

| Чистая прибыль | 6 367 | 10 039 | 57,70% |

Чистые финансовые доходы составили 44 млн. рублей против убытка 3,27 млрд рублей за аналогичный период прошлого года. Такую динамику можно объяснить укреплением рубля против доллара, что стало следствием реализации положительных курсовых разниц по валютной части кредитного портфеля.

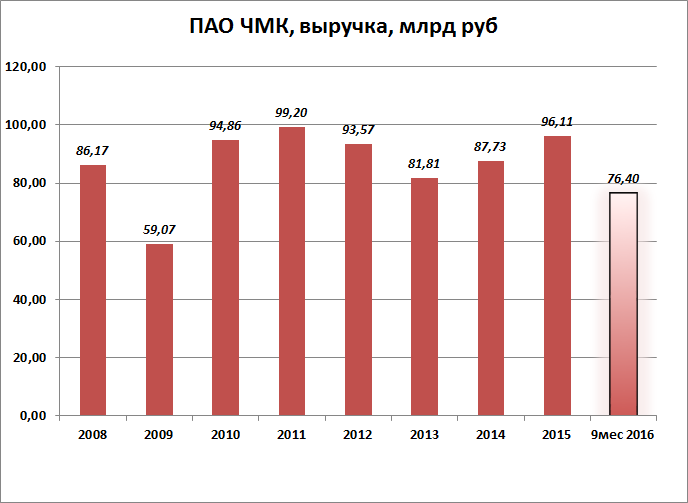

Ниже представлен график динамики выручки, с 2013 года наблюдается восстановление к средним значениям.

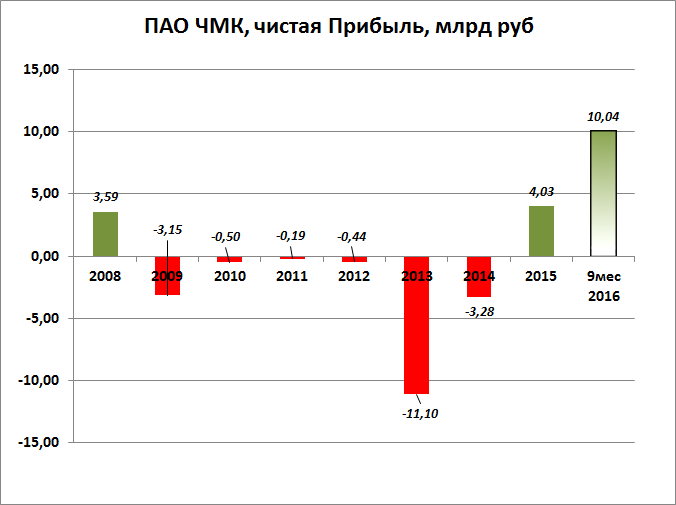

По итогам 2013 года комбинат получил рекордный убыток в 11 млрд рублей, в отчете компании изложены следующие факторы: снижение объемов реализации металлопродукции на 14,2%, снижение отпускных цен на металлопродукцию и чугун. Из графика динамики чистой прибыли мы видим восстановление показателей.

Стратегии развития ж/д транспорта в России до 2030 года — новые перспективы для ЧМК

В 2013 году ОАО «Мечел» сообщает о вводе в эксплуатацию универсального рельсобалочного стана (УРБС) на Челябинском металлургическом комбинате (ЧМК). Торжественный запуск стана произвел Председатель Правительства Российской Федерации Дмитрий Медведев. УРБС — первое в России комплексное универсальное производство высококачественного фасонного проката и рельсов длиной от 12,5 до 100 метров. Комплекс УРБС включает в себя все необходимые технологические операции и использует последние мировые разработки в области прокатки, закалки, правки, отделки и контроля качества проката. Мощность УРБС составляет до 1,1 млн тонн готовой продукции в год.

Рельсы, произведенные на УРБС, комбинат поставляет ОАО «РЖД» в рамках реализации «Стратегии развития железнодорожного транспорта в России до 2030 года», одобренной Правительством РФ и предполагающей модернизацию и строительство новых железных дорог по всей территории страны. В феврале 2008 года между ОАО «Мечел» и ОАО «РЖД» подписано соглашение о долгосрочном взаимовыгодном партнерстве по обеспечению железных дорог России транспортным металлопрокатом. Также между ЧМК и ОАО «РЖД» заключен договор о поставке рельсовой продукции на период до 2030 года в объеме до 400 тысяч тонн в год. В Январе 2017 года комбинат произвел миллионную тонну проката на универсальном рельсобалочном стане с начала пуска, 100-метровые рельсы используются РЖД для укладки путей на различных участках железных дорог России, этот вид продукции ЧМК начал поставлять с января 2016 года. Всего за прошедший год комбинат поставил РЖД и другим клиентам около 304 тыс. тонн рельсовой продукции.

Комбинат освоил промышленное производство двух новых видов балки, соответствующих требованиям Европейского стандарта EN 10025. Это первая балочная продукция комбината, предназначенная на экспорт. Стартовую партию продукции ЧМК уже отгрузил в 2016 году зарубежным партнерам в Европе.

Основные риски

С первого квартала 2016 года долг комбината остался на уровне 77,18 млрд рублей, финансовые вложения (внутригрупповые займы структурам «Мечела») составили, на момент выхода отчета за 9 месяцев 2016 года, 41,4 млрд рублей, принеся 3,7 млрд дохода. На наш взгляд основным риском для комбината является возможность полного или частичного не возврата выданных им займов предприятиям входящих в группу Мечел. Не исключаем риск выдачи комбинатом поручительств по займам, привлеченным головной компанией или компаниями входящим в группу

Выводы из коэффициентов

Акции компании торгуются ниже своей балансовой стоимости P/BV 0.37, и оценены рынком в 1,6 годовой прибыли с рентабельностью собственного капитала ROE 22.90%, справедливая оценка выше 10 000 рублей, текущая цена акции 4 750 рублей. Считаем акции компании привлекательными для среднесрочных и долгосрочных инвестиций с умеренным риском, потенциал роста оцениваем в 45%, основная цель по бумаге 6 900 рублей, входить лучше частями, не исключая коррекцию в район 3300 — 3600 рублей. Рекомендуемая доля на бумагу учитывая низкую ликвидность не более 5% от портфеля. При росте цен на сталь возможен пересмотр потенциала роста.

Данная информация не является указанием к действиям, мы призываем Вас самостоятельно принимать инвестиционные решения. Редакция не несет ответственности за любые прямые или косвенные убытки от использования информации.