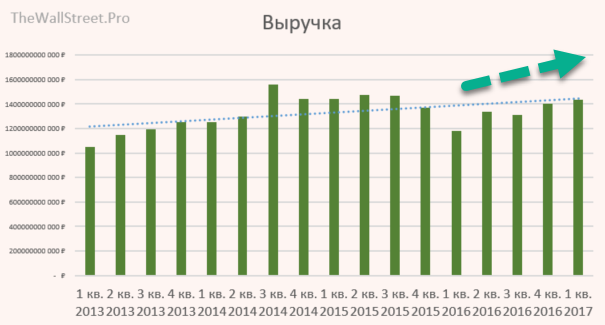

Если сразу брать быка за рога, то могу сказать, что отчет хороший. Выручка резко выросла по отношению к аналогичному периоду прошлого года и это неудивительно, ведь нефть подорожала с 33 долларов до 54! Лукойл смог этим воспользоваться. Хорошо, что менеджмент начал работу над издержками, сократив SG&A.

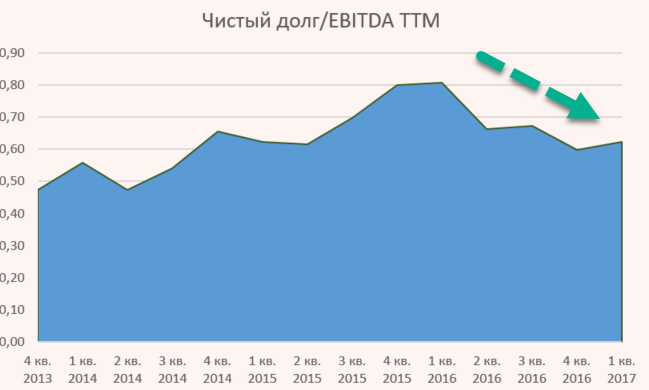

Чистый долг немного подрос, но с учетом того, что 24 мая Лукойл продал месторождение алмазов им. В.П. Гриба за 1,45 млрд. долл., то уже в ближайшие кварталы мы увидим резкое снижение этого показателя (что логично очень хорошо). Также продали долю в нефтехимическом заводе на территории Украины.

Краткие итоги отчета

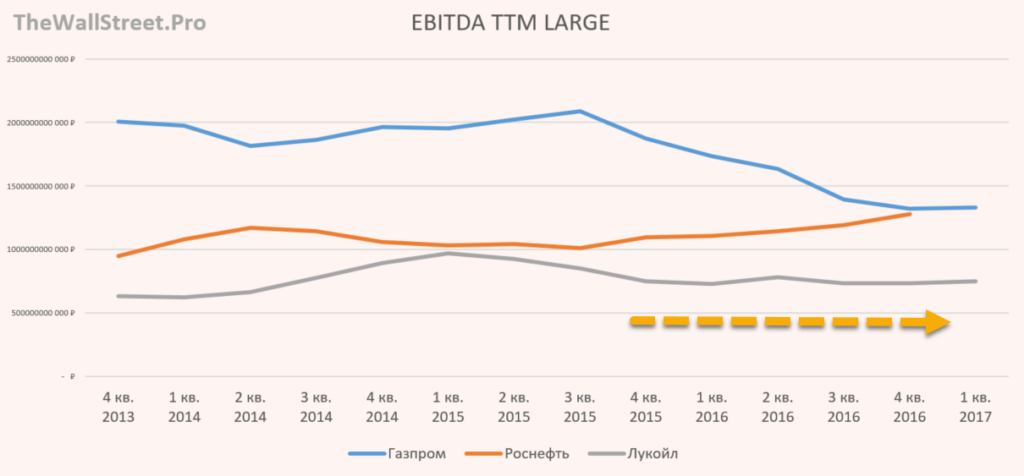

Лукойл сейчас хоть и показал первый ростовой квартал, но все же выглядит пока страшным для большинства. Если смотреть на график чистой прибыли или EBITDA, то становится ясно почему котировки не летят вверх.