Бесплатный семинар для инвесторов провела компания «ФИНАМ» в Иркутске, главным спикером на котором, был Элвис Марламов. Он поделился своим мнением о ситуации на фондовом рынке и рассказал, во что, по его мнению, стоит вкладывать деньги. Портал SIA.RU записал самые яркие цитаты спикера.

1. Сейчас в банках есть ставки 10%. Но ставки упадут, это произойдет неизбежно. Цифра «10%», которая сейчас у каждого в голове «отпечатана», скоро уйдет в небытие. Ставки будут все ниже. Квартиры тоже дают не больше 5-7% доходности. Все будут искать альтернативу.

2. 24 трлн рублей лежат в депозитах. Но приток в депозиты приостановился в ноябре. Диаграмма перестала расти. Что произойдет? У кого есть депозиты? Что, вы будете под 4% вкладывать? Я говорю – не храните деньги на депозитах. Во-первых, ставки упадут скоро, а во-вторых, даже консервативные идеи подорожают.

3. Некоторые не знают, что такое фондовый рынок. Думают, это «Форекс». Но некоторые будут думать, куда вложить деньги. Вот облигации – они уже пошли вверх, тела облигаций пошли вверх.

Мы опьянены доходностью фондового рынка, но те, кто вкладывают в консервативные инструменты, видят, что облигации последние два года медленно растут и вырастут еще.

4. Вот есть абстрактная облигация, стоит 1000 рублей, с погашением в 2027 году. Купон 100 рублей в год. Ставка 10%. Если ставки упадут до 7%, сколько облигации будут стоить через год, в 2017 году, вот это тело? 1300-1400. Облигация – это самый консервативный инструмент, который редко дорожает на 10%, а тут она вырастет на 30%. Облигация – это как депозит, но депозит не подорожает на 30%, а облигации уже стремительно дорожают, вы просто не следите за этим.

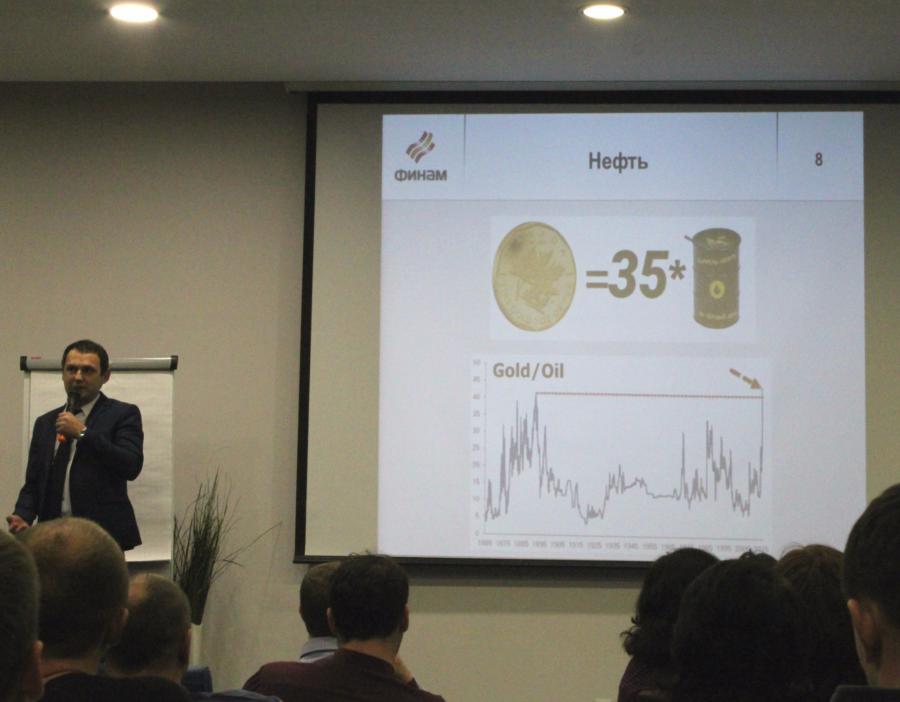

5. Мы в преддверии экономического подъема. Год назад был такой момент, когда за одну золотую монету можно было купить больше 35 бочек нефти. Это лучшая точка за всю историю человечества, чтобы покупать что-то агрессивное вместо консервативного.

Но, как это бывает всегда бывает в моменты паники, люди вместо того, чтобы инвестировать, сдаются и покупают что-то консервативное – золото, доллары.

6. Аэрофлот торгуется с 13% дивидендной доходностью. Но его многие не покупают, потому что график высокий. У людей фобия графиков. Они не умеют считать дивидендную доходность и смотрят графики. А в 2018 году дивиденды будут еще выше, так как у компаний будет больше прибыли, существенно больше прибыли.

7. Небольшое математическое упражнение. Вот у нас есть абстрактная акция компании «Алроса», она стоит 100 рублей. В следующем году дивиденд будет 10 рублей. Вы готовы такой актив купить? Он вам нравится? Мне нравится, я купил, держу. Хотя акция стоила 50 рублей в начале прошлого года. То есть она уже выросла в два раза.

8. Каждый курильщик знает, что курение вредно, но когда курит, ему легче и веселей, он думает: «Я брошу потом». Так и с акциями – никто не может дотерпеть до победного.

Все же просто: когда акции дорожают, вы можете получить краткосрочный позитив, заработав денежку, или когда падают, вы продаете и получаете краткосрочный позитив в виде «облегчения боли».

9. Рынок выкашивается, банков все меньше. Сбербанк в фаворитах. В 2017 году, ВТБ, наверно, сыграет, потому что Сбербанк дорогой, а бонусы получают все банки, в том числе ВТБ или другие, кто выжил. ВТБ – ликвидный банк. Вот такая идея: банков все меньше, кто выжил, те и зарабатывают.

10. Часть инвесторов обязательно придут на фондовый рынок – из депозитов, облигаций. Так было в США, так много где было. Наш рынок несовершенен, надуется огромный пузырь, придет куча новичков, которые все купят – и все рухнет. Это будет в 2018 году или в 2019-м. Главное – не быть погребенными под этими руинами.

На предыдущем мероприятии, также прошедшем в декабре 2016 года, аналитик рассказал про перспективы бумаг в разных секторах экономики.

Дивидендная доходность, по словам Элвиса Марламова, – одна из основных идей на 2017 год. Ситуация, которая сложилась сейчас, действительно уникальна. Периоды низкой инфляции и невысоких ставок бывали и раньше, но таких денег у компаний не было.

Откуда они взялись? Во-первых, многим предприятиям удалось хорошо заработать за счет экспорта (себестоимость в рублях, выручка в валюте, а курс вырос). Во-вторых, заканчиваются многие инвестиционные программы – огромные денежные потоки, который тратились на их реализацию, теперь останутся в компаниях.

Элвис Марламов: В уставах прописаны проценты, которые компания обязуется платить в виде дивидендов. Уже по итогам 9 месяцев мы видим, что результаты деятельности высоки, а у ряда секторов 4 квартал считается самым ударным. Например, за 9 месяцев прибыль 4,5 млрд. рублей, а по итогам года ожидается 10.

Мы можем прикинуть, сколько денег пойдет на дивиденды. Надо только составить портфель из таких акций и дождаться выплат. А в следующем году прибыль ожидается еще больше, соответственно, дивиденды еще выше.

В числе акций с хорошими дивидендными доходностями Элвис Марламов назвал: Алроса (10%), ФСК (12%), НорНикель (9%), НМЛК (9%), Газпром (может быть 12%), Башнефть ап (9%), Аэрофлот (13%).

2017: какие возможности открывает рынок?

В свете снижения ставок по вкладам фондовый рынок становится еще более привлекательным для инвесторов. Эксперт уверяет, что бояться покупать акции не стоит, нужно просто «ловить» подходящие моменты для входа в рынок.

Элвис Марламов: В 2016 году падение фондового рынка происходило трижды: в январе было «нефтяное» падение, потом небольшой спад на фоне «Брексита» и вот недавний «обвальчик» – это Трамп. Получается, что даже в растущем году было три возможности войти в рынок. Если вам страшно, можно дождаться вот такого отката, который обязательно будет. Это может быть что угодно: замедление Индии или выход Венгрии из Европы… И тогда можно докупать.

Как отметил эксперт, многие акции уже сильно выросли в цене: инвесторов это смущает. Однако Элвис Марламов советует не смотреть на графики, а считать.

Элвис Марламов: На графики ориентируются те, кто не умеет считать. По графикам некоторых акций мы видим, что бумага стоила дорого, потом сильно упала, и те, кто ориентируются на теханализ, такие акции рекомендуют к покупке. Но тут есть нюанс. Например, «Россети»: графики выглядят очень привлекательно. Но мало кто обращает внимание на то, что в акциях было размытие, и сейчас, при низкой цене, капитализация компаний уже восстановилась.

Выбирать нужно не те компании, акции которых упали, а те, стоимость которых будет расти – за счет того, что будут расти их показатели.Какие бумаги стоит покупать, а в каких секторах вряд ли стоит ждать больших доходностей? Вот несколько советов от эксперта.

Металлургия

– Вот говорят, уголь подорожал, все кинутся его производить. Ну и что? Несколько месяцев уже цены на уголь высокие, но мы пока не увидели ни одного нового проекта, расконсервации шахт тоже не произошло. В России сейчас самая низкая себестоимоть добычи угля на планете. «Распадская» ничего не копает, «Северсталь» не расширяет «ВоркутаУголь», «Мечел» не расширяет «Эльгу», Лисин не строит шахту в Коми. Откуда возьмется переизбыток угля?

– «Мечел» – это супер-идея. Но я не покупаю обычные инвестиции, только префы. Насколько я знаю, за 9 месяцев у компании прибыль 5 млрд рублей. Четвертый квартал у них должен быть ударным, и он покажет нам, какая у них будет годовая прибыль. Предположим, что она будет равна 10 млрд. 20% от этого идет на префы. Но самое главное, что показатели следующего года могут подняться до 40-50 млрд рублей. Соответственно, увеличатся дивиденды, и тогда префы Мечела вырастут еще больше.

– Если вы используете стоимостной метод, то в этом секторе ММК – лучшая история.

– НМЛК – это гарантированные, но небольшие деньги. Буквально на земле лежат. Акция стоит 115 рублей. Для тех, кто любит депозиты, – гарантированная прибыль. Владимир Лисин буквально пару недель назад продал часть акций, и у него сейчас 84%. От Лисина всегда только позитив. Где бы он ни инвестировал, он всегда платит большие дивиденды, все его любят. Самое главное, что фрифлот вырос больше 15%, и компания НМЛК войдет в индекс MSCI Russia. Это самый крутой индекс, лучше, чем индекс ММВБ, на который ориентируются западные инвесторы. Это будет закуп, в феврале 2017 года. Бумага вырастет примерно на 15%.

Вот 15% до февраля лежит на земле. Плюс они заплатят промежуточные дивиденды 3 рубля 5 января. Есть небольшой риск, что включение будет не в феврале, а в мае, но оно будет 100%.

Энергетика, нефть, газ

– Есть идея для очень крепких парней. Это Ленэнерго привилегированные. Они стоят сейчас 45 рублей. По уставу, компания платит 10% прибыли на префы. т.е. 10% чистой прибыли на 93 миллиона привилегированных акций. Прибыль за 9 месяцев уже 4,4 млрд. рублей. 10% от этого делим на 93 млн акций, получается, что уже накапало 4,8 рублей. Акция стоит 45 рублей – уже заманчиво. При этом у сетевых компаний 4 квартал самый ударный. По планам компания должна будет заработать не 4,4 млрд руб, а 10, ну, пусть, 9. Тогда дивиденд будет почти 10 руб. Акция стоит 45 рублей. Сколько будет стоить акция, если дивиденд будет 10 рублей? 100. В следующем году компания ожидает 20 млрд. Значит, дивиденд 20 рублей.

Идея простейшая, но она осложняется тем, что, во-первых, я покупал акции по 16, а сейчас они 45 рублей, то есть поезд частично уехал. А во-вторых, они могут не заплатить. Прибыль им самим нужна.

Напомню, там была допэмиссия, компания была на грани банкротства, они держали деньги в банке «Таврическом», он лопнул. Правительству пришлось спасать компанию, влили 32 млрд рублей. Это идея для тех, кто готов рискнуть: покупаете акции по 45 рублей, получаете 10 рублей в следующем году, через год – 20, и продаете акции по 200.

– Лучше ФСК, чем Россети. Но если ФСК подорожают, то Россети подорожают тоже. В Россети я не то чтобы не верю. Я считаю. По моим расчетам, там будет дивиденд 9 копеек, а она стоит 1,3 руб. А есть ФСК, сестра, которая стоит 20 копеек, а дивиденд будет 0,25. Что я выбираю? Причем это почти что одинаковые компании. Зачем мне Россети?

– ИнтерРАО – это самая дешевая в секторе компания, но она была и летом, и весной дешевая, и сейчас дешевая. У компании накопилась большая денежная подушка, нет никаких долгов, прибыль большая, стоит очень дешево. Наверно, я бы ее купил. ТГК-1 – тоже классная идея, номер два по привлекательности в генерации.

– Русгидро – это для тех, кто готов долго ждать. К 2019 году они достроят все станции, и вы будете получать огромный денежный поток.

Потому что гидрогенерация – эффективная, те, кто готов ждать 2019 года, покупайте и ждите. Но что если они решат строить каскад ГЭС на Лене или еще где-то? Тогда что?

Газпром

– Такая же идея и в Газпроме. Это для тех, кто может ждать. Газпром достроит все потоки: Южный, Турецкий, Северный-2, Силу Сибири, Силу Сибири-2 – к 2019 году. Тогда закончатся траты по триллиону в год (ничего больше строить не надо). Чудо наступило – суперприбыль – и Газпром выстрелит.

В этом году Газпром может дать 18 рублей дивидендов или 9. Если даст 18, акции будут стоить 200 рублей сразу. Наверно, это хорошая акция, лучшая история в нефтегазовом секторе. Нефтяные компании будут добывать меньше нефти, из-за соглашения с ОПЕК, в газовой отрасли такого нет, газ сильно дорожает, и экспорт Газпрома начал расти, то есть добыча Газпрома падала-падала-падала, а сейчас пошла вверх.

Банки

Элвис Марламов: Банков все меньше. Кто выживает, тот зарабатывает больше. В 2017 году, ВТБ, наверно, сыграет, потому что уже Сбербанк дорогой.

ВТБ два года был в кризисе, его акции сильно отстали от Сбербанка. Но в 2016 году пошел рост: за год он нарастил прибыль до 50 млрд рублей.

В следующем году, при таком же темпе роста, ожидается прибыль до 100 млрд рублей, в 2018 – 150 млрд, в 2019 – 200 млрд. Если вы дотерпите до этих прибыльных лет, то банк это все отыграет.

Кроме этого, часть ВТБ будет приватизирована в следующем году. На примере «Алроса» мы видим, что, как только 10% продали, ее акции стрельнули, потому что вес в индексах увеличился и т.д.

Фармсектор

– Фармацевтику я отношу к потребительскому сектору, который напрямую связан с благосостоянием людей и покупательской способностью. Я смотрю, сколько корова дает молока. Если она не дает молока, то зачем она нужна? Аптеки уже долгие годы погружаются в зыбучий песок убытков. Я допускаю, что, если случится мега-ралли, то и аптеки вырастут, но это какой-то фантастический сценарий. Но если уж вы очень хотите вложиться в фармсектор, то возьмите «Протек», это самая дешевая история.

Телеком

– Никакой идеи в телекомах нет, это мертвый, не растущий сектор. Многие годами держат Мегафон, а у него падение прибыли, он ничего не зарабатывает. Бизнес МТС тоже не в лучшей форме, они уже готовы продавать свои вышки. Ростелекому тоже некуда расти: они занимаются, в основном, проводными телефонами. У кого-нибудь они еще дома остались?

Справка

Элвис Марламов, известный практикующий трейдер и инвестор. Не раз показывал высокую публичную доходность на comon.ru. В этом году его стратегии показали, как минимум, трехзначную доходность. Является создателем очень популярного на просторах интернета ресурса https://vk.com/alenkacapital. Это площадка, с помощью которой опытные инвесторы делятся своими идеями по рынку. Редакция kommerstant.ru также читает и прислушивается к тому, что там пишут. Помимо этого есть сайт, где эти услуги оказываются в полном объеме на коммерческой основе — https://alenkacapital.com/