Большинство базовых сценариев предполагает переход российской экономики от рецессии к слабому росту с 2017 г. На фоне стабилизации прогнозов цен на нефть вблизи $50/барр. На общем преобладающем фоне стагнации есть островки роста – прежде всего, сельское хозяйство, грузооборот транспорта, есть успехи в несырьевом экспорте. По ряду признаков есть улучшение в динамике промпроизводства. Наиболее слабыми компонентами остаются потребительский спрос, где в 2015-16 гг. отмечался заметный спад, и инвестиции компаний. Как в официальных, так и в большинстве рыночных прогнозов есть ожидания, что эти компоненты в 2017 г., по крайней мере, стабилизируются, а возможно, покажут некоторый восстановительный рост – однако уверенности в этом нет, поскольку, хотя динамика реальных зарплат по официальной статистике вышла в слабый плюс, реальные располагаемые доходы (за вычетом обязательных платежей и взносов) продолжают снижаться к базе прошлого года. Некоторую поддержку потребительскому спросу могут оказать предвыборный период (рост социальных расходов), относительно низкая инфляция, наметившееся укрепление рубля.

Большинство базовых сценариев предполагает переход российской экономики от рецессии к слабому росту с 2017 г. На фоне стабилизации прогнозов цен на нефть вблизи $50/барр. На общем преобладающем фоне стагнации есть островки роста – прежде всего, сельское хозяйство, грузооборот транспорта, есть успехи в несырьевом экспорте. По ряду признаков есть улучшение в динамике промпроизводства. Наиболее слабыми компонентами остаются потребительский спрос, где в 2015-16 гг. отмечался заметный спад, и инвестиции компаний. Как в официальных, так и в большинстве рыночных прогнозов есть ожидания, что эти компоненты в 2017 г., по крайней мере, стабилизируются, а возможно, покажут некоторый восстановительный рост – однако уверенности в этом нет, поскольку, хотя динамика реальных зарплат по официальной статистике вышла в слабый плюс, реальные располагаемые доходы (за вычетом обязательных платежей и взносов) продолжают снижаться к базе прошлого года. Некоторую поддержку потребительскому спросу могут оказать предвыборный период (рост социальных расходов), относительно низкая инфляция, наметившееся укрепление рубля.

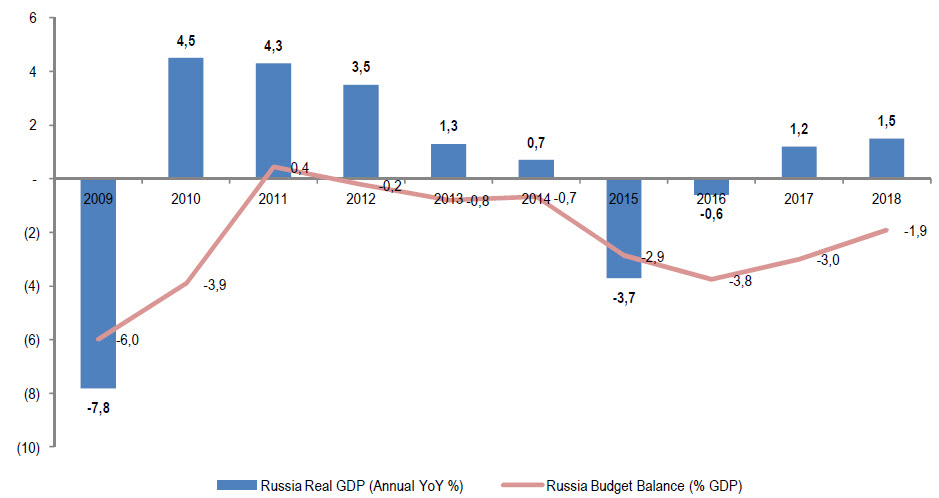

Ожидается, что в 2016 г. бюджетный дефицит по отношению к ВВП пройдет пик и затем будет постепенно снижаться. Между тем, официальный прогноз, заложенный в бюджет, предполагает полное исчерпание Резервного фонда в 2017 г. (хотя в бюджет заложена среднегодовая цена нефти $40/барр., что значительно консервативнее текущих рыночных цен). В связи с этим программа внутренних заимствований на ближайшие годы значительно более агрессивна, чем ранее – предполагается рост чистых заимствований Минфина на уровне более 1 трлн руб в год.

Значительное снижение инфляции в 2016 г. (на середину декабря в годовом выражении годовая инфляция составляет всего 5,5%, что ниже ожиданий участников рынка и ЦБ на начало года) дают возможность ЦБ ослабить жесткость денежно-кредитной политики, снизив ключевую ставку с 10%. Однако ЦБ в последние месяцы явно остужает оптимизм участников рынка, указывая на временный характер ряда факторов снижения инфляции, все еще высокие инфляционные ожидания, и настойчиво подчеркивает намерение добиться снижения инфляции до 4% в 2017 г. и далее. Как заявила глава ЦБ РФ Э. Набиуллина по итогам заседания 16 декабря, снижение ключевой ставки более вероятно во 2 кв. 2017 г., а не в 1 кв., при этом потенциал снижения ставки в ближайшее время будет ограниченным.

Консенсус-прогноз ВВП и бюджетного дефицита

Влияние на классы активов

Облигации – стоит рассмотреть отдельно рынок рублевых и валютных бумаг. И те, и другие будут находиться под влиянием ряда разнонаправленных факторов.

Валютные облигации. Ключевой общий фактор для развивающихся рынков – повышение ставки ФРС (влияние негативное). При этом спред для 10-летних российских суверенных долларовых бумаг находится вблизи минимального значения за год и существенно ниже, чем, например, у Бразилии и Турции. Это создает риски коррекции, особенно в случае ухудшения общего отношения инвесторов к рискам. С другой стороны, у российских долларовых бумаг сохраняются и некоторые факторы поддержки – объем размещений новых выпусков имеет тенденцию к сокращению, доходности все еще могут быть привлекательны для иностранных инвесторов, для внутренних инвесторов это альтернатива банковским валютным депозитам с крайне низкими депозитными ставками, для российских банков это удобный инструмент размещения валютной ликвидности. В целом, на текущих уровнях потенциал роста валютных облигаций представляется меньшим, чем риски отрицательной переоценки, хотя возможны позитивные сюрпризы в случае устойчивого повышения цен на нефть или отмены санкций.

Рублевые облигации. Фактор поддержки – ожидания снижения ключевой ставки ЦБ РФ, на наш взгляд, в значительной мере учтен рынком, однако в последние месяцы рынки стали оценивать потенциал снижения более консервативно из-за явных охлаждающих сигналов ЦБ. Консенсус-прогноз аналитиков по ключевой ставке ЦБ на конец 2017 г. (Блумберг) составляет 8,25% (снижение на 1,75 п.п. от текущего уровня). Мы бы скорее рассматривали этот сценарий как оптимистичный. Рынок более консервативен — доходности ОФЗ с фиксированным купоном на конец января 2018 г. 8,68% (что предполагает снижение ставки за этот период на 1,3 п.п.). Позитив здесь возможен в том случае, если ЦБ в 2017 г. снизит ставку хотя бы до 8,5% и продемонстрирует готовность к ее дальнейшему снижению. На стороне рублевых облигаций – тенденция к укреплению рубля, ожидаемый ЦБ структурный профицит ликвидности. Между тем, фактором возможного давления является увеличение объемов заимствований со стороны государства и возможный разворот керри-трейда в случае, если доходности американских трежерей продолжат расти.

Акции. Несмотря на впечатляющий рост российского рынка акций в 2016 г. (в долларовом выражении примерно +50% с начала года), по мультипликатору P/E он остается существенно дешевле большинства других развивающихся рынков. Кроме того, российские акции все еще привлекательны по дивидендной доходности. Дальнейший потенциал роста связан с возможным повышением цен на нефть, ослаблением геополитической напряженности и постепенным восстановлением экономической активности. Однако в условиях ожидаемого слабого роста российской экономики, отсутствия уверенности в устойчивости восстановления нефтяных цен и рисков разворота спекулятивных потоков капитала с развивающихся рынков российский рынок акций остается подверженным высоким рискам.

Риски: традиционными для России рисками остаются цены на нефть и геополитические факторы (санкции). Повышение ставок ФРС в условиях снижения зависимости России от глобальных финансовых рынков, как ожидается, окажет менее существенное влияние, чем на другие развивающиеся рынки. Также стоит отметить, что 2017 г. – по существу предвыборный год в России, и, хотя сейчас в связи с этим большинство не ожидает каких-либо неожиданностей, полностью эти риски исключить нельзя.

Обзор полностью