По мере ужесточения регулирования надежный защитный характер российского сектора телекоммуникаций все больше подвержен рискам. Кроме того, на результатах сектора неблагоприятно сказалось усиление конкуренции и слабый макроэкономический фон в 2016. В связи с этим сектор с начала года демонстрирует динамику хуже рынка. Некоторые надежды вселяют первые признаки восстановления макроэкономики в 2017, которое должно поддержать выручку и денежные потоки и привести к стабильным дивидендным выплатам.

Российский сектор телекоммуникаций: по-прежнему имеет защитный характер … Несмотря на неблагоприятные макроэкономические условия и регуляторное давление российский сектор телекоммуникаций по-прежнему является защитной историей. Потребность в услугах мобильной связи, которая стала неотъемлемой частью повседневной жизни, обеспечивает предсказуемость генерации выручки, а стабильные денежные потоки позволяют некоторым компаниям платить неплохие дивиденды. В 2016П средняя дивидендная доходность в секторе (без учета «Вымпелкома») составила 10%, что является достаточно высоким уровнем. В 2016 году на операторах связи сказывались неблагоприятные макроэкономические условия – основной фактор, который оказывает влияние на динамику сектора. Он привел к тому, что МТС, «МегаФон» и «Ростелеком» пересмотрели свои прогнозы на 2016 в сторону понижения.

… и предлагает ставку на восстановление макроэкономических условий в 2017. В настоящий момент мы наблюдаем первые, но, на наш взгляд, достаточно устойчивые признаки восстановления внутреннего спроса: рост реальных зарплат ускорился до 1,4% в 3К16 (после выхода в плюс на 0,5% во 2К16). Это стабильное восстановление в конечном итоге отразилось на динамике розничных продаж в сентябре (-3,6% против -5,1% в августе). Наши аналитики по макроэкономике ожидают дальнейшее восстановление расходов населения в 2017, учитывая, что высокий уровень сбережений постепенно нормализуется, и реальные доходы продолжают расти.

Направленность на монетизацию трафика данных. Смартфоны стали необходимостью для потребителей, и их дальнейшее распространение должно способствовать росту трафика мобильных данных и поддержать выручку в период снижения доходов от услуг голосовой связи. Услуги по передаче мобильных и видео-данных широко используются потребителями, и быстро стали неотъемлемой части их жизни. Тем не менее, операторам необходимо решить задачу эффективной монетизации трафика данных и видео, что, на наш взгляд, может привести к новым партнерствам и стратегической консолидации.

Регуляторные риски создают неопределенность. После утверждения новых поправок к закону «О противодействии терроризму» в июне 2016, сектор стал уязвимым для регуляторных рисков. Хотя регуляторы и участники рынка ждут, что разъяснения в отношении реализации закона смягчат требования, мы считаем, что регуляторное давление и неопределенность неблагоприятно влияют на восприятие инвесторами сектора.

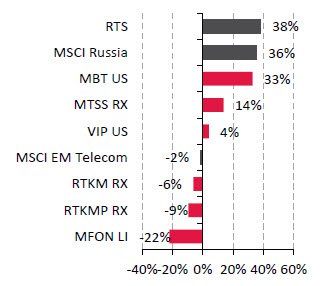

Динамика сектора с начала года

Источник: Bloomberg, оценки «Атона»

МТС является нашим фаворитом в секторе. Нам нравится компания, поскольку она объединяет в себе прозрачные дивидендные выплаты и ведущую позицию на рынке, что должно привести к ускорению темпов роста, как только улучшатся макроэкономические условия и нормализуется конкуренция. Политика фиксированных дивидендов компании обеспечит дивидендную доходность 11% в 2016, по нашим расчетам. Наша целевая цена для МТС составляет 9,8 долл./ADS и 287 руб./акция, предполагая потенциал роста 20% с текущей рыночной цены.

«МегаФон» в настоящий момент готовится представить новую стратегию и объявить более ясную и более прозрачную дивидендную политику в начале 2017. Его ключевыми задачами являются монетизация услуг по передаче мобильных данных, ввод новых продуктов и партнерство с медиа и интернет-компаниями. Мы настороженно относимся к потенциальному приобретению «МегаФоном» Mail.ru, поскольку мы считаем, что это может оказать размывающий эффект на дивидендные выплаты. Акции компании выросли на 10%, восстановившись после оттока средств из акций компании на фоне исключения ее из индекса MSCI, объявленного 14 ноября и вступившего в силу 30 ноября. В результате мы видим ограниченный потенциал роста: наша целевая цена 9,3 долл./ГДР предполагает рекомендацию держать.

«Ростелеком» переходит из статуса оператора традиционной связи в интегрированного провайдера цифровых услуг, повысив долю контент- и цифровых услуг почти до 60% (с 44% в 3К16). Мы прогнозируем, что среднегодовые темпы роста выручки составят 1% в 2016-20П. Финансирование проекта «Устранение цифрового неравенства» (УЦН) должно постепенно увеличиться, хотя в настоящий момент компания испытывает трудности с этим проектом. Наша целевая цена составляет 86 руб. за обыкновенную акцию и не предполагает потенциала роста с текущего уровня, поэтому мы присваиваем компании рекомендацию держать.