Газпром нефть в отличии от Газпрома показывает, как нужно работать. Если Газпром постоянно замешан в политических интригах, то Газпром нефть старается держаться от политики подальше. Что и правильно! Тихим сапом и умелой работой показывает чудесные результаты. Итак, давайте начнем.

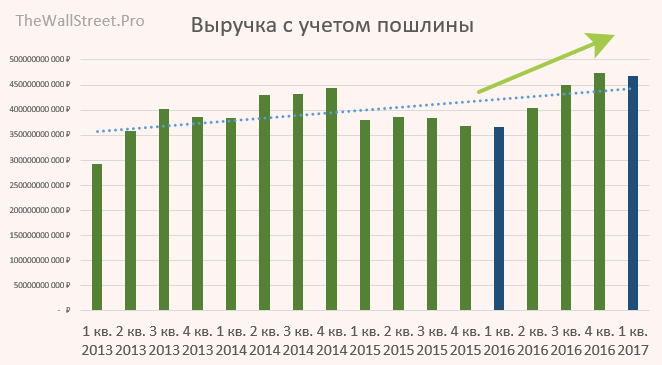

Выручка серьезно выросла относительно аналогичного периода прошлого года в связи с ожидаемым набором мощности на новых месторождениях. Идет плановое замещение старых скважин на новые. Выручка снизилась лишь к 4 кв. 2016 года. По словам менеджмента, это произошло из-за суровых условий в январе-марте на северных месторождениях. Откуда не могли вывести нефть.

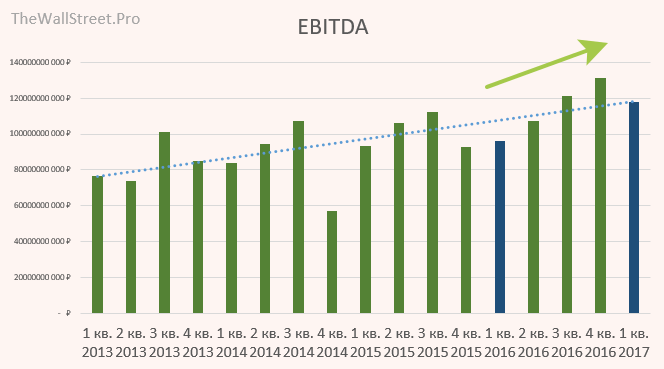

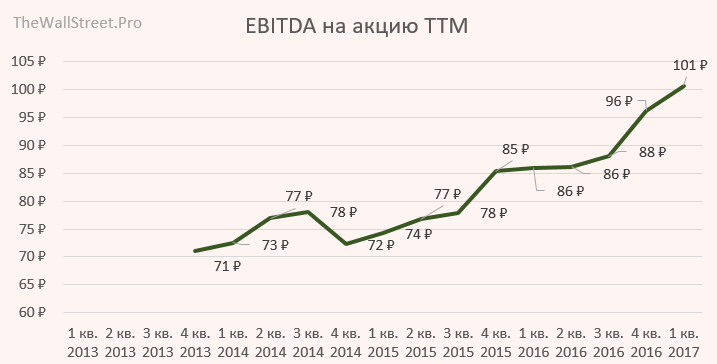

Показатель EBITDA карабкается вслед за выручкой. Я внимательно посмотрел основные издержки и увидел, что они под контролем. Стараются экономить на SG&A. Похвально.

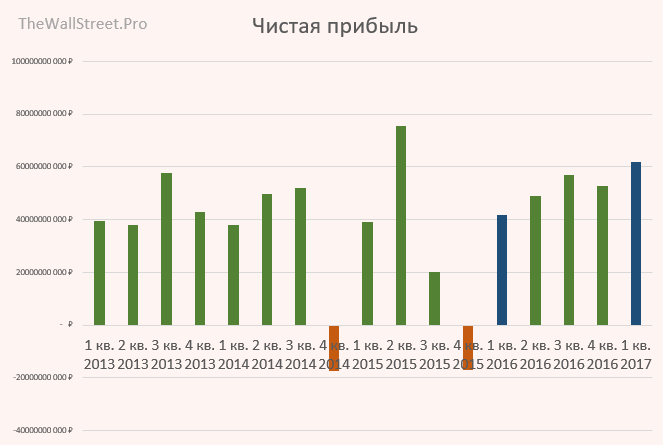

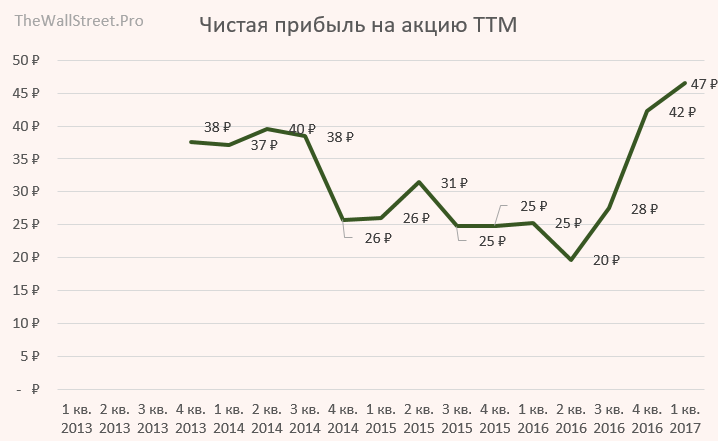

Чистая прибыль на акцию уверенно растет. Сейчас мы видим 47 рублей EPS за последние 12 месяцев. Это рекорд. EBITDA на акцию вообще демонстрирует чудеса достигнув 101 рубля.

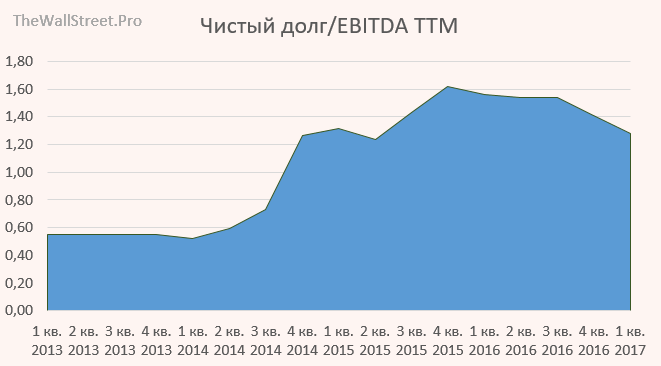

Чистый долг начал плавно снижаться, как следствие завершения работы над крупными проектами.

Теперь глянем на основные мультики:

EV/EBITDA = 3.34 (ну неприлично дешево)

P/E = 4.5 (почти даром)

Краткий вывод по отчету:

Газпромнефть на мой взгляд одна из лучших и самых недооцененных компаний в отрасли. Лично я добрал акций к себе в портфель после выхода отчета. Компания четко идет к цели, менеджмент работает на славу. Очень открытая и дружелюбная для миноритариев компания. Честно говоря, сам удивляюсь насколько различны подходы Газпром нефти и Газпрома ко всему.