В середине мая 2017 года инфляция достигла рекордно низких значений и составила 4% в годовом выражении, прогноз на текущий год 3,80%. Центробанк в марте 2017 года впервые за полгода снизил ключевую ставку — с 10% до 9,75%, а на заседании 28 апреля совет директоров ЦБ РФ одобрил более агрессивный шаг, снизив до текущего значения 9,25%. Предполагаем, что в условиях низкой инфляции Банк России продолжит снижать ключевую ставку. И к концу года она может составить 8%. Ставки по кредитам также будут падать, деньги будут стоить дешевле, что в итоге будет подогревать интерес к новостройкам и вторичному жилью. Отталкиваясь от такого взгляда на ситуацию в экономике, мы рассмотрим одну из крупнейших строительных компаний — группу ЛСР.

О компании

Группа ЛСР на строительном рынке России работает с 1993 года. Основные направления деятельности: производство строительных материалов, строительство недвижимости и девелопмент. Основной бизнес компании сконцентрирован в крупнейших регионах России: в Санкт-Петербурге и Ленинградской области, в Москве и Московской области, в Екатеринбурге и Свердловской области. Предприятия холдинга занимаются добычей и производством основных строительных материалов: песка, гранитного щебня, бетона, железобетона, газобетона и кирпича. Девелоперские проекты реализуются во всех сегментах недвижимости, от строительства жилья массовых серий до элитных домов.

Финансовые показатели

В марте 2016 года ЛСР раскрыла финансовую отчетность по МСФО за 2016 год. Выручка достигла рекордных значений с 2007 года и составила 98,07 млрд. рублей, что на 13% выше аналогичного показателя 2015 года. Основной причиной такой динамики стал рост основных направлений деятельности компании.

В сегменте строительных материалов объем продаж продемонстрировал рост. Продажи песка выросли на 7,30%, газобетона на 6,20%, гранитного щебня на 17,45% по отношению к итогам 2015 года.

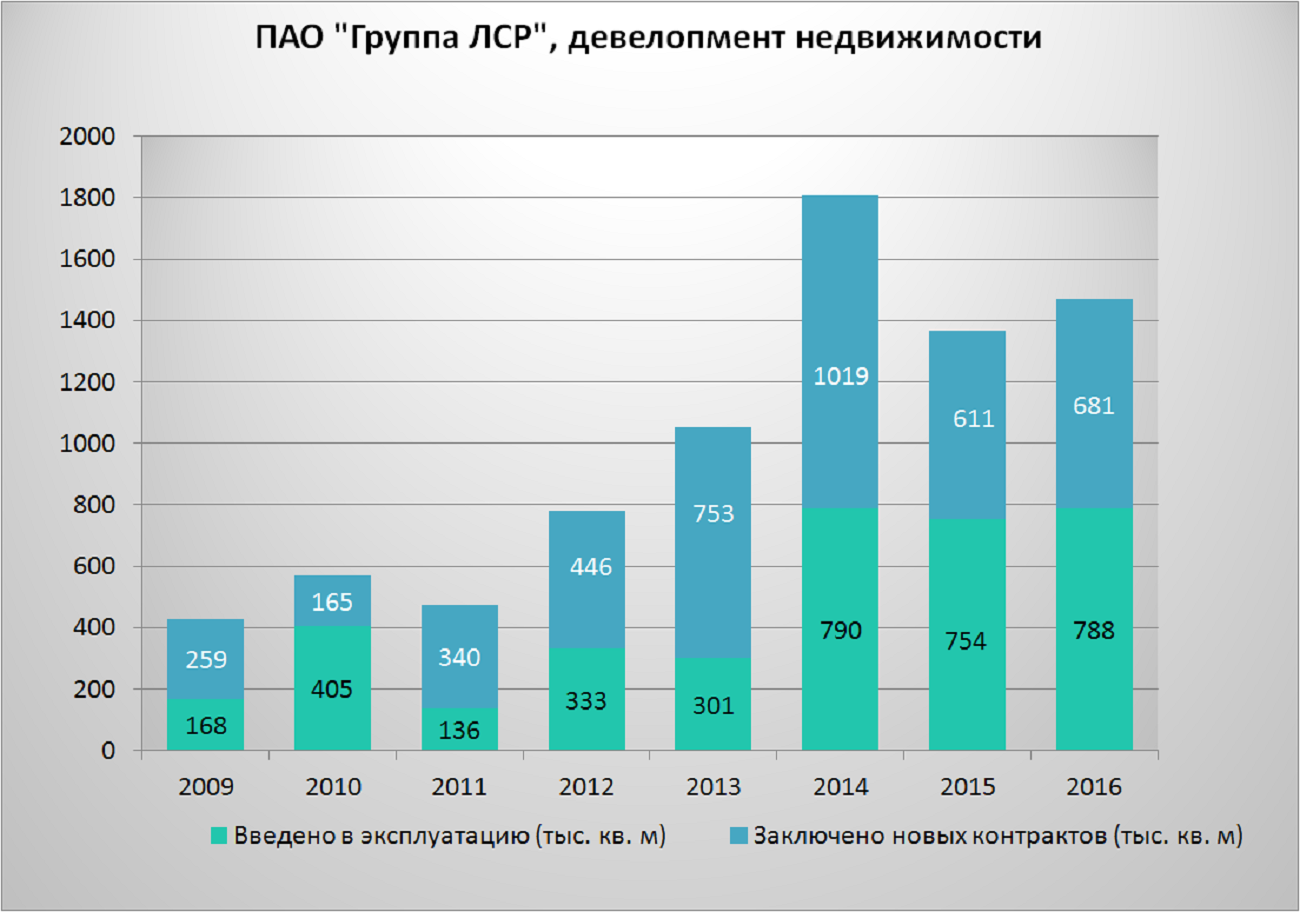

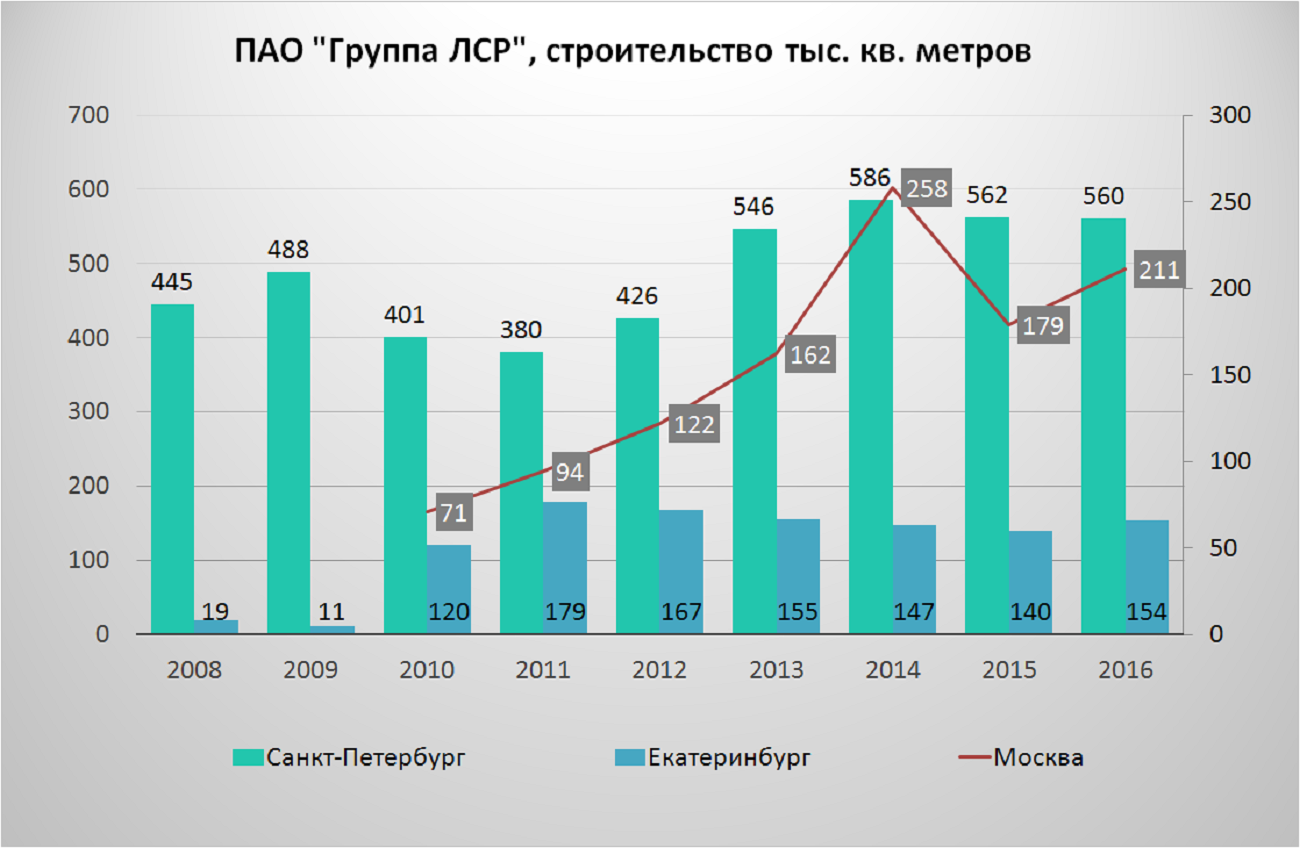

Также увеличение показал сегмент развития недвижимости. Компания ввела в эксплуатацию и передала клиентам площади на 8% больше, чем в 2015 году. При этом продажи жилой недвижимости выросли на 11,45% и составили 681 тыс. кв. метров, против 611 тыс. кв. метров по итогам 2015 года.

Основной рост продаж жилой недвижимости показала Москва, где новые контракты были заключены на 198 тыс. кв. метров, продажи в Санкт-Петербурге и Екатеринбурге не значительно снизились.

В сегменте строительство, компания увеличила объем переданных заказчикам площадей на 5% до 925 тыс. кв. метров, а средняя цена реализации выросла на 9%. Основное увеличение также показала Москва, продажи в Санкт-Петербурге и Екатеринбурге остались на уровне 2015 года. Расширение масштабов деятельности группы в Москве значительно повлияли на рост финансовых показателей по итогам 2016 года.

В апреле 2017 года вышел квартальный отчет о натуральных показателях продаж группы ЛСР. В первом квартале 2017 года совокупно во всех регионах группа заключила новые контракты на продажу квартир и прочих помещений 140 тыс. кв. метров. Снижение показателей реализации недвижимости, объясняется высокой базой 1 квартала 2016 года, когда на рынке наблюдался аномальный спрос в связи с опасениями относительно отмены программы государственного субсидирования ипотечных ставок. Также необходимо учитывать, что первые три месяца каждого года, традиционно самые слабые с точки зрения продаж. Средние цены реализации выросли год к году в среднем на 6,50%. Объем реализованных площадей введенных в эксплуатацию вырос значительно и составил 81 тыс. кв. метров, что отразится в выручке финансовой отчетности компании.

| Показатели | 1 кв. 2017 года | 1 кв. 2016 года | Изменения, % |

| Заключено новых контрактов, тыс. кв. метров | 140 | 213 | -34% |

| Введено в эксплуатацию, тыс. кв. метров | 81 | 4 | 1773% |

| Строительство, тыс. кв. метров | 204 | 198 | 3% |

| Песок, тыс. куб. метров | 945 | 1920 | -51% |

| Гранитный щебень, тыс. куб. метров | 1 113 | 1 027 | 8% |

| Газобетон, тыс. куб. метров | 269 | 261 | 3% |

Объем реализации песка в первом квартале 2017 года составил 945 тыс. куб. метров. Существенное снижение объема реализации песка объясняется приостановками поставок на строительство федеральной трассы М-11, которые возобновились только с середины марта 2017 года. Остальные показатели показали не значительный рост по отношению к аналогичному периоду прошлого года.

По итогам 2016 года операционная прибыль выросла на 2% и составила 14,03 млрд. рублей, операционная маржа не значительно снизилась.

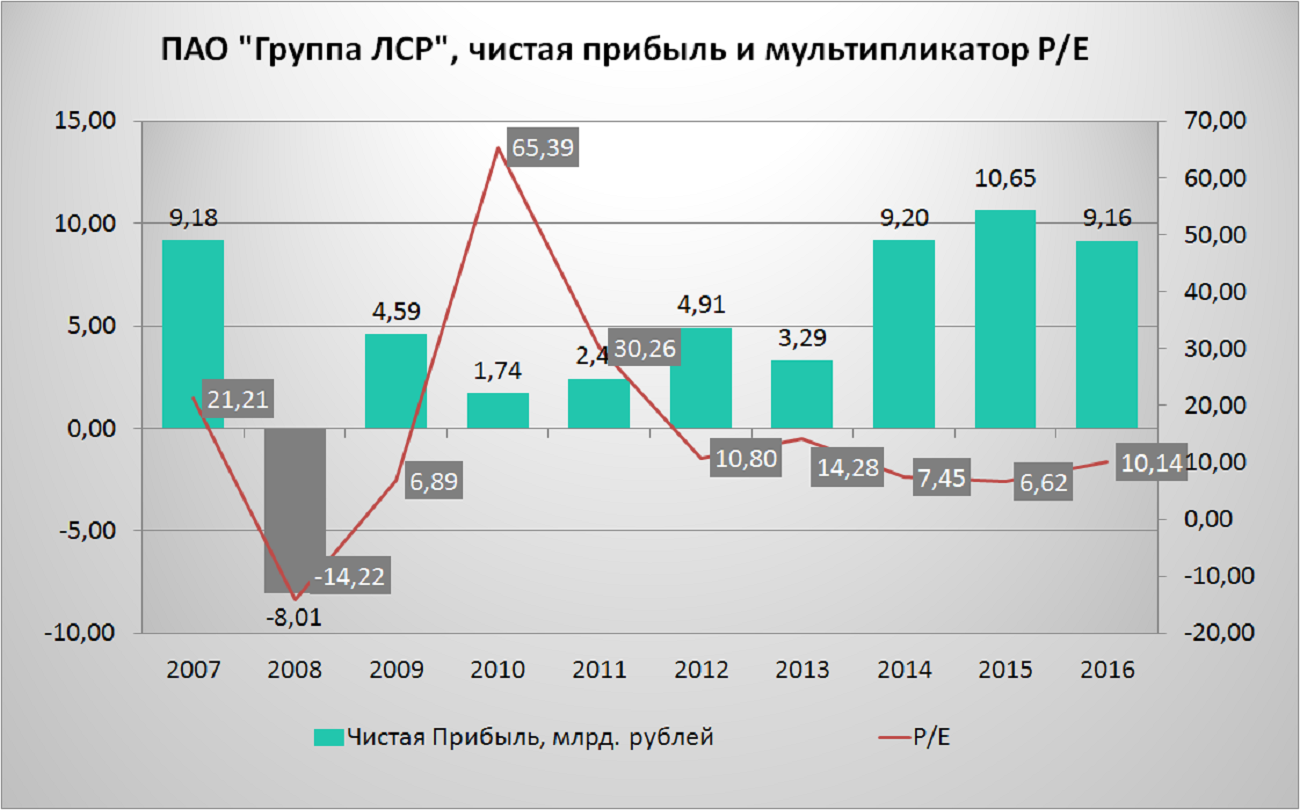

Чистая прибыль упала на 16% по отношению к прошлому году и составила 9,16 млрд. рублей, значение мультипликатора Р/Е увеличилось до уровня 10,14 лет, в основном за счет роста курсовой стоимости акции.

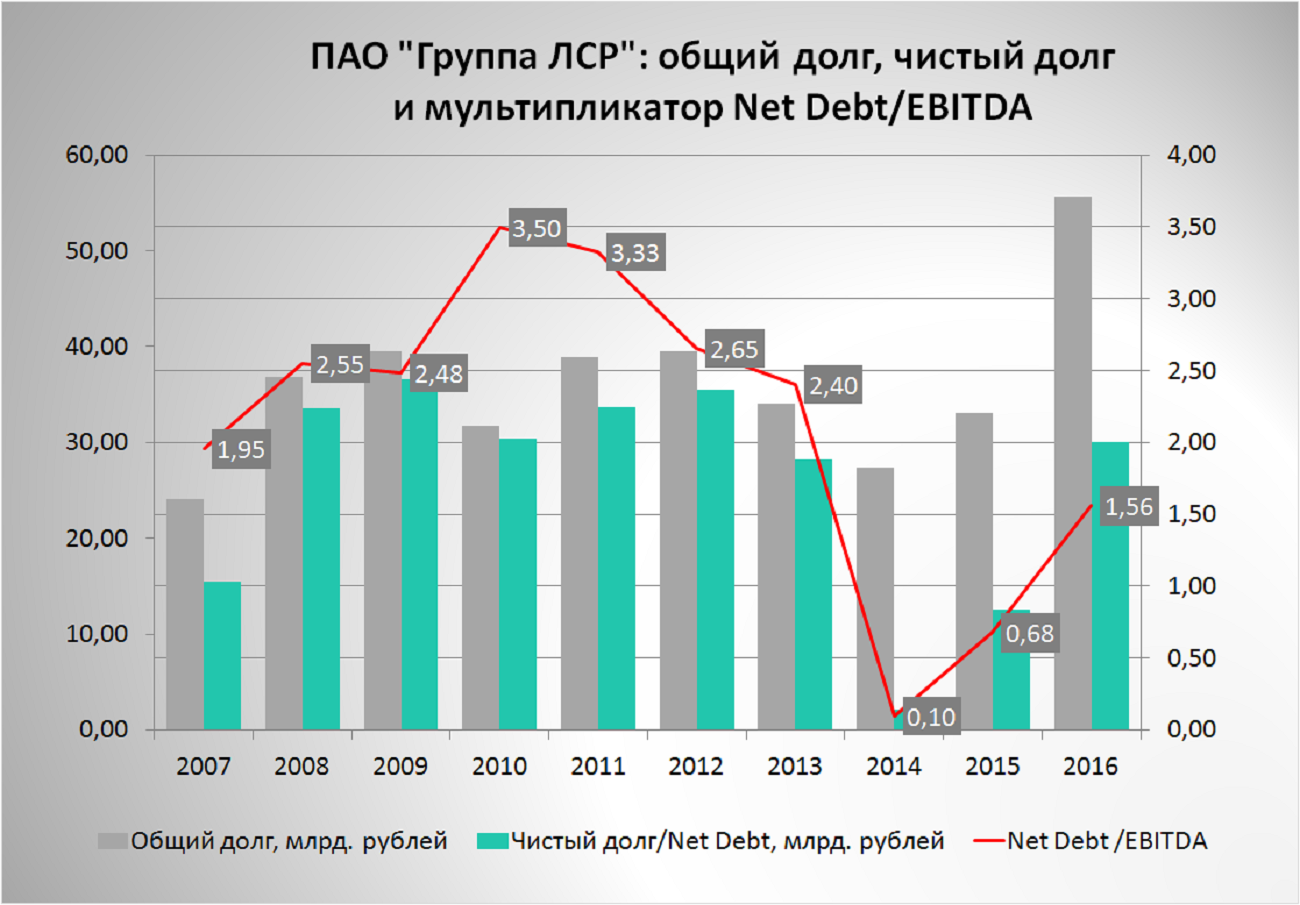

Общий долг компании увеличился почти вдвое и составил 55,70 млрд. рублей, чистый долг вырос более, чем в два раза и составил 30,07 млрд. рублей. Увеличение долга группа объясняет необходимостью финансирования масштабных девелоперских проектов и приобретением земельных участков под строительство. Значение мультипликатора Net Debt /EBITDA пока остался на комфортном уровне, составляет 1,56 против 0,68, по итогам 2015 года.

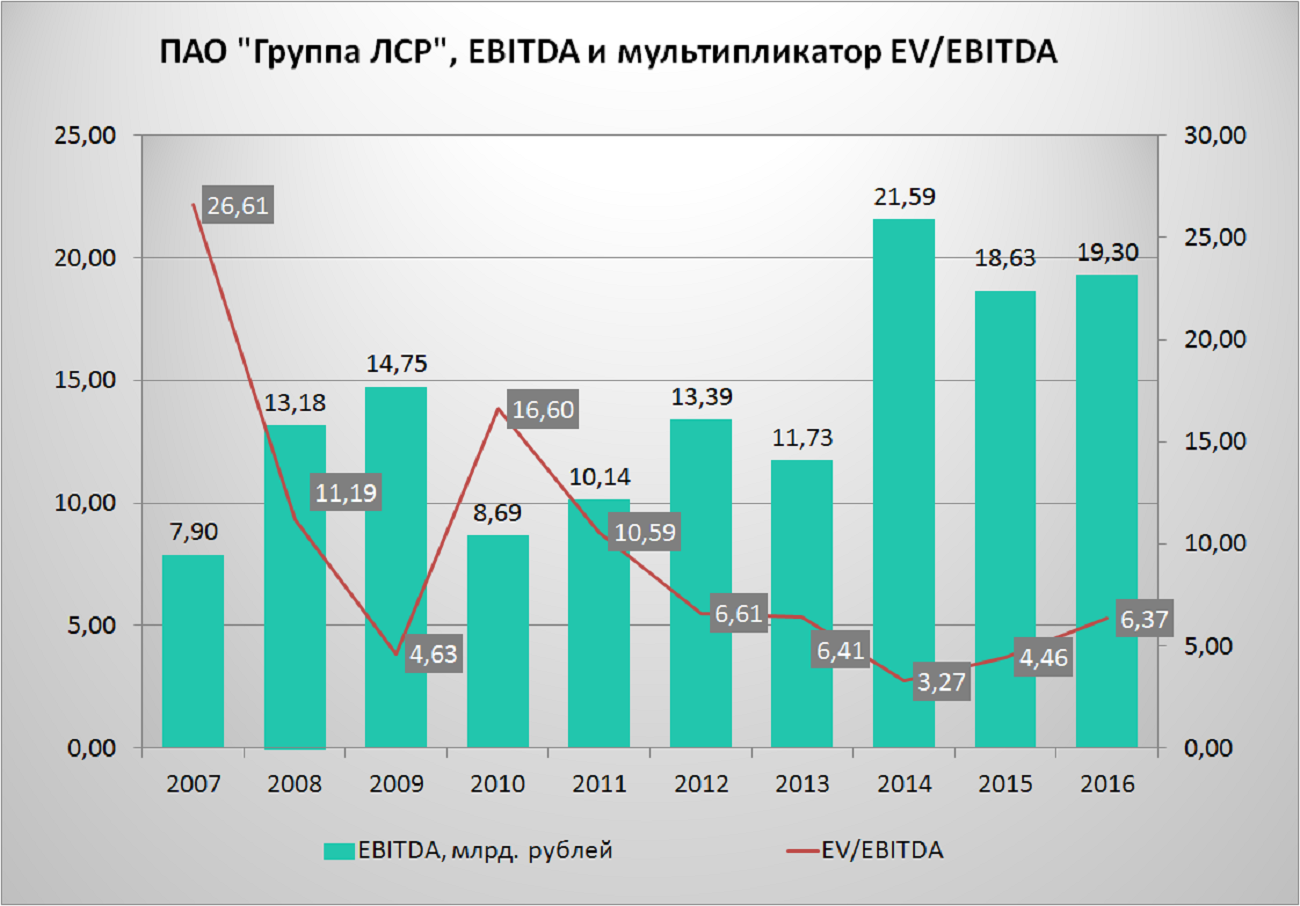

Показатель EBITDA вырос на 3,60% и составил 19,30 млрд. рублей, значение мультипликатора EV/EBITDA составило 6,37, против 4,46 по итогам 2015 года.

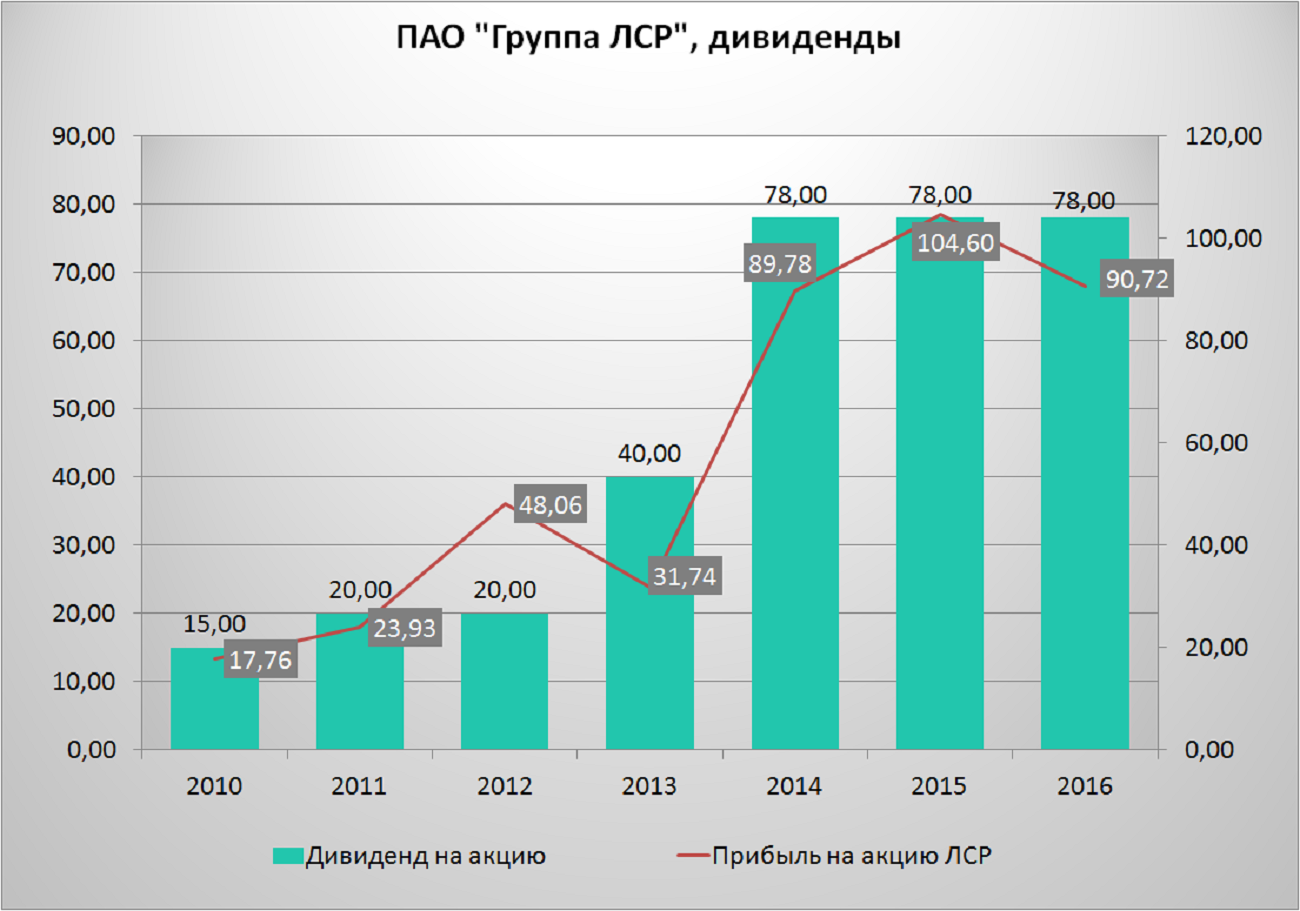

Дивиденды

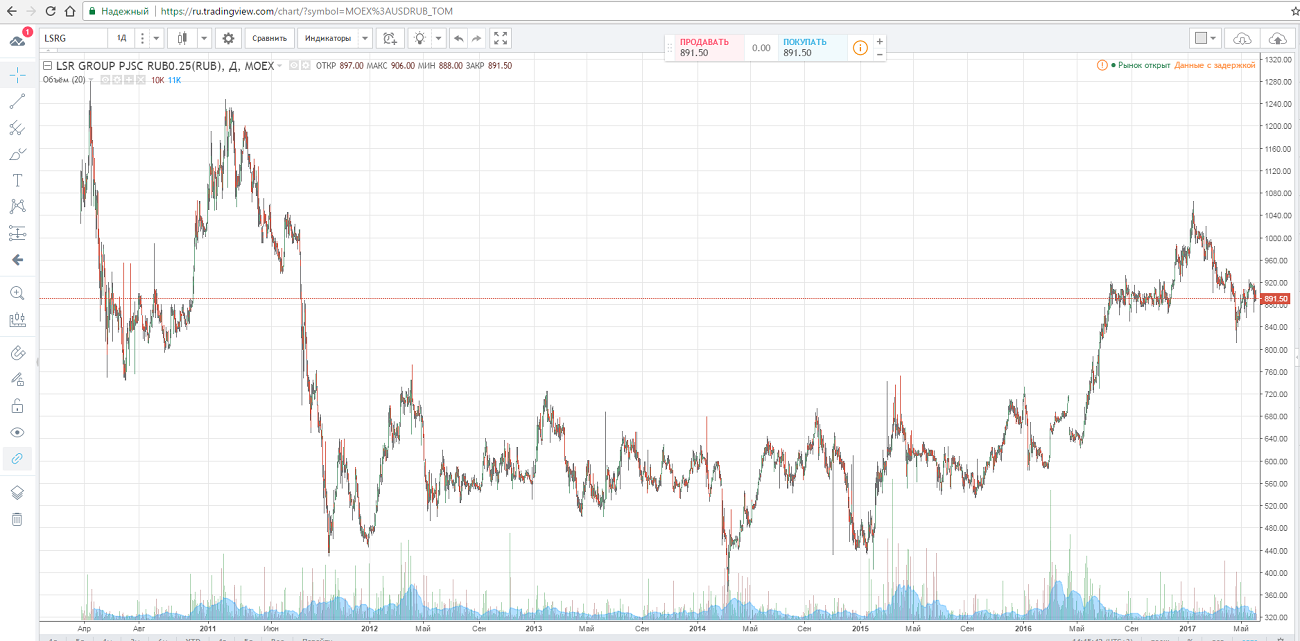

Компания с 2010 года из года в год платит хорошие дивиденды. В начале мая этого года Совет директоров рекомендовал годовому общему собранию акционеров выплатить дивиденды по обыкновенным акциям по результатам отчетного 2016 года в размере 78 рублей на одну акцию. Дата закрытия реестра под дивиденды 26 июня 2017 года, последний день покупки, учитывая режим торгов Т+2: 16 июня 2017 года. При текущей цене акции 902 рубля, дивидендная доходность составляет 8,64%. В ближайшие годы компания планирует направлять на выплату дивидендов как минимум 50% чистой прибыли по МСФО, что обеспечит высокую дивидендную доходность своим акционерам.

Несмотря на довольно слабые результаты за 1 кв. 2017 года, группа планирует реализовать в текущем году порядка 770 тыс. кв. метров недвижимости. Продажи во втором и третьем квартале могут вырасти за счет реализации двух проектов ЖК Лучи и ЖК ЗИЛАРТ, которые стартовали в декабре прошлого года. В среднесрочной перспективе группа ЛСР планирует довести объемы девелоперского бизнеса в Московском регионе до уровня, достигнутого на домашнем рынке в Санкт-Петербург, также компания видит для себя хорошие возможности по программе реновации жилищного фонда в Москве. Делая ставку на восстановление отрасли, считаем акции группы ЛСР привлекательными для среднесрочных и долгосрочных инвестиций с умеренным риском, потенциал роста оцениваем в 44%(целевой уровень 1300 — 1350 рублей).

Основным драйвером роста бизнеса может стать участие в реновации жилого фонда Москвы. Остается понять какая часть этого куска достанется ЛСР. Но вообще этот проект может выступить драйвером всей строительной отрасли, по крайней мере, он явно так задуман..

Мы ожидаем существенного улучшения финансовых результатов компании, рентабельности и денежных потоков к концу 2017 года, что на наш взгляд приведет к переоценке стоимости акций. Ближайшим драйвером к переоценке, может стать снижение ключевой ставки ЦБ РФ, и как следствие, снижение ипотечных ставок, что в итоге поддержит продажи недвижимости и спрос на нее. Рекомендуемая доля на бумагу, не более 10% от портфеля.