Еженедельный обзор о текущей ситуации на российском рынке и других мировых площадках.

В России

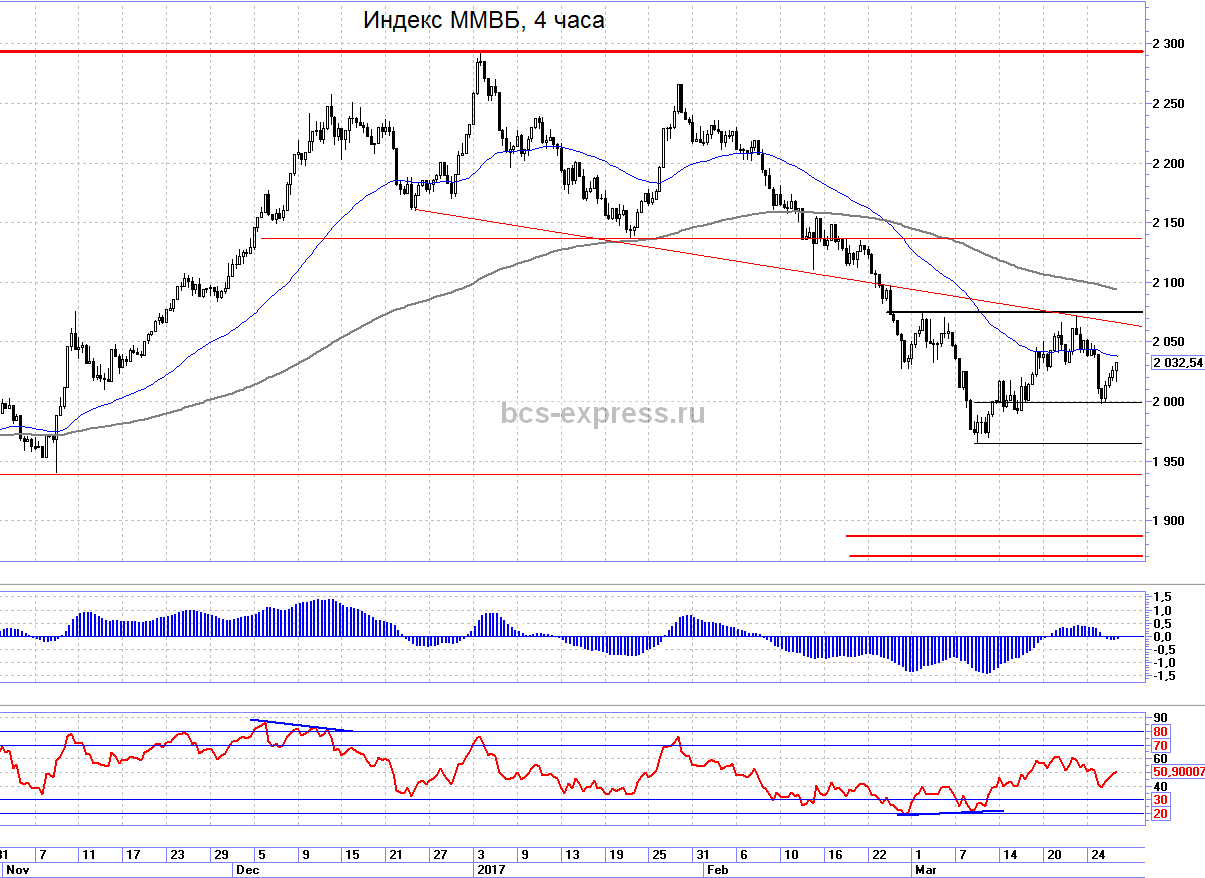

Прошлый обзор «Тренд недели» в предыдущую среду мы обозвали «Начались качели». С тех пор российский рынок действительно начал уходить в формат амплитудной болтанки/консолидации. После непродолжительного отскока какой-то единой тенденции мы не наблюдаем. При этом объемы торгов в последние несколько сессий достаточно скромные, ниже среднего.

В ближайшей перспективе подобная динамика рынка может сохраниться. При этом долгосрочный взгляд на индекс ММВБ по-прежнему умеренно позитивный. Я считаю, что при отсутствии каких-то внешних шоков к концу года снижающиеся ставки в российской экономике выдавят российские бумаги (особенно дивидендные) и индекс ММВБ наверх. Движение в район исторических максимумов по ММВБ мы еще увидим, даже с учетом того, что из рынка вскоре начнут выходить дивиденды.

Если рассуждать о конкретных уровнях, то здесь ситуация вполне понятная. По индексу ММВБ в качестве важной реперной точки выделяется зона 1990-2000п. Если вдруг сессия закроется ниже этих рубежей, то картина на время вновь может стать «медвежьей». В таком случае могут появиться шансы на движение к 1940 или чуть ниже. Пока этот сценарий еще не начал реализовываться. В это же время стоит отметить, что потенциальный рост выше отметки 2070 откроет дорогу к промежуточному сопротивлению 2130-2140.

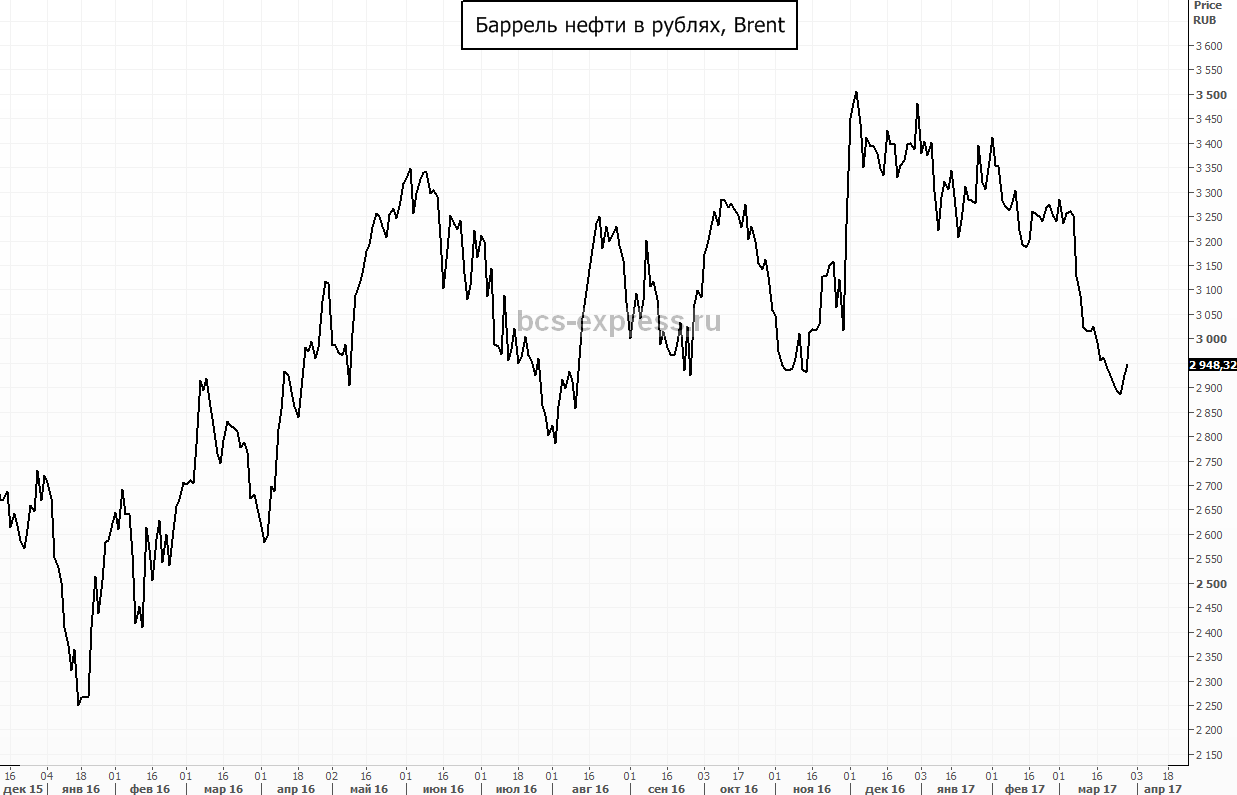

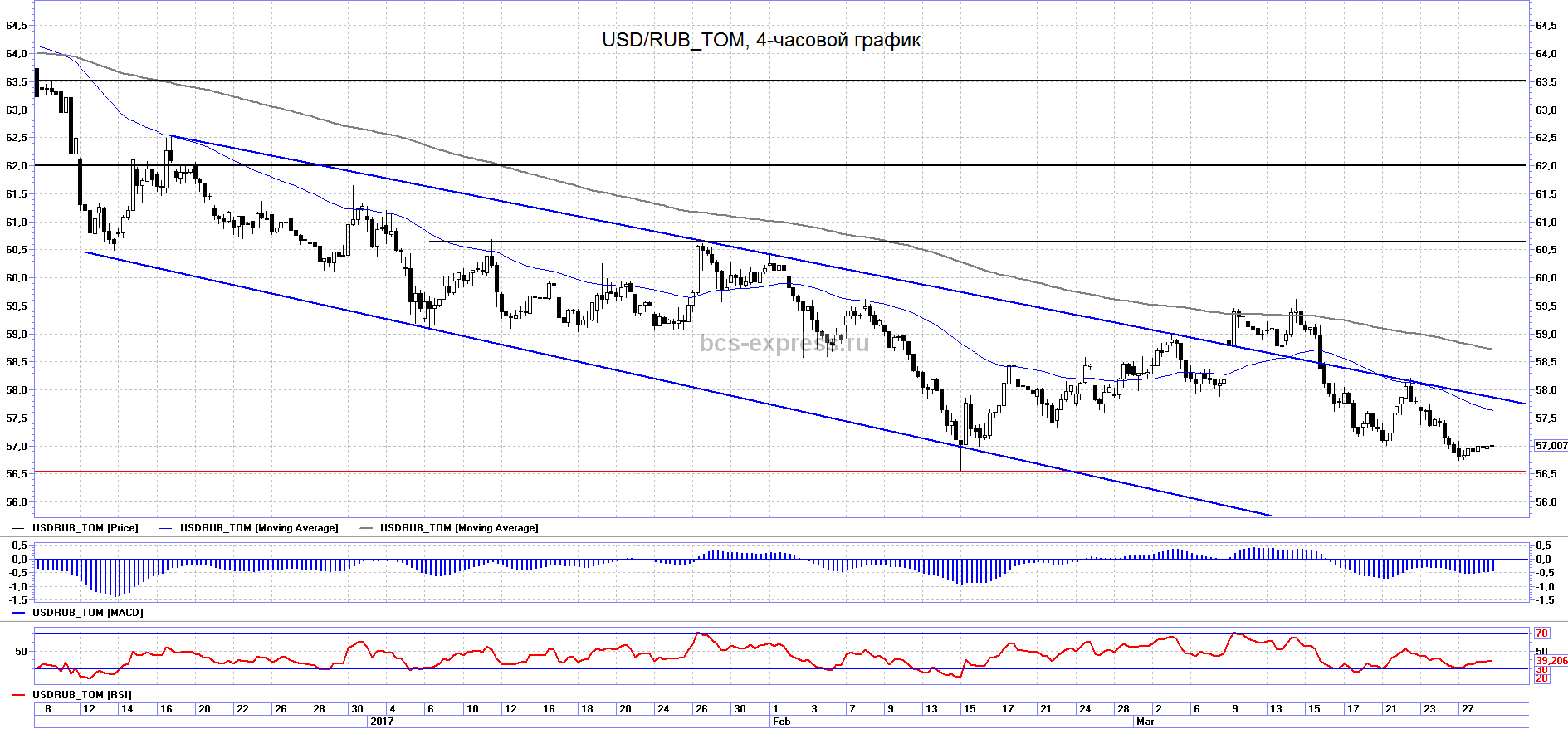

Сдерживающим фактором для подъема капитализации многих голубых фишек является снижение такого популярного индикатора как «нефть в рублях».

На нижеприведенном графике четко видно нисходящую тенденцию последних дней, которая при этом находила отражение и в динамике индекса ММВБ.

Вчера была предпринята попытка начать разворачивать этот тренд, что сразу же придало сил покупателям (ММВБ вырос на 1%).

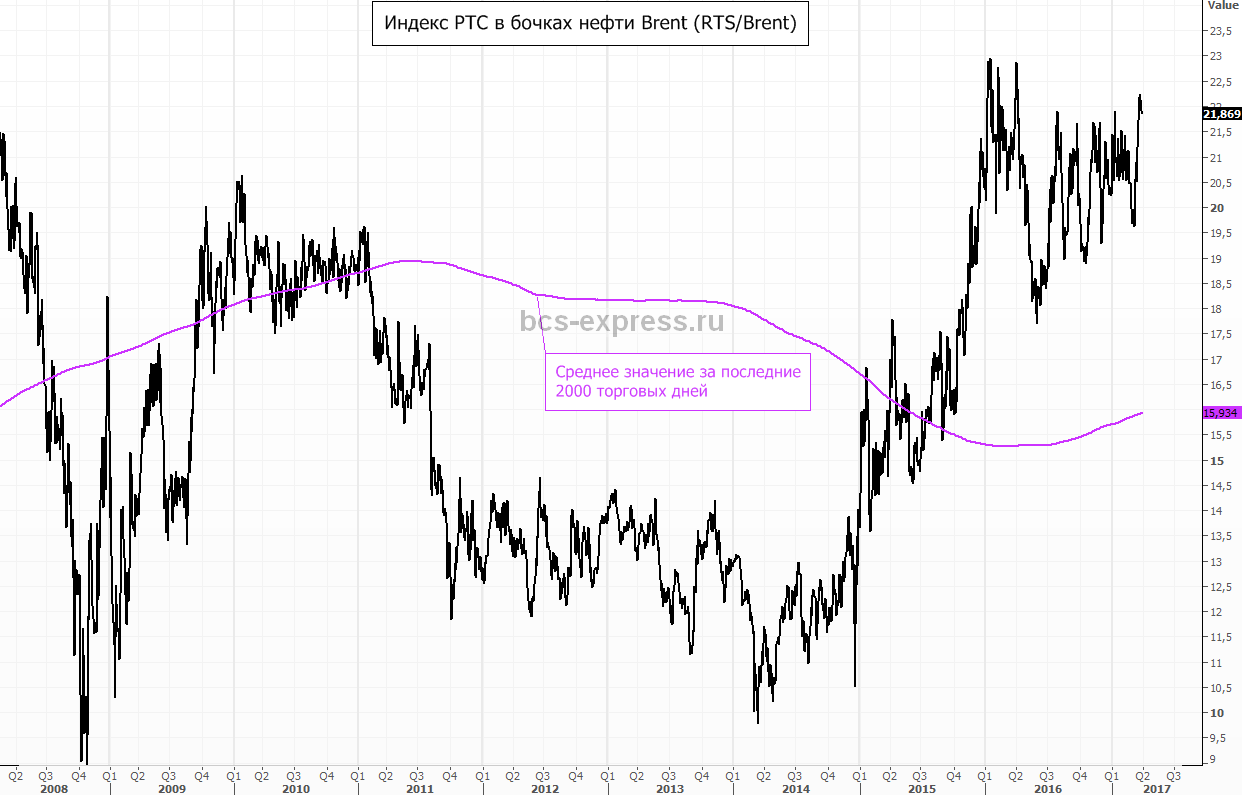

За счет крепкого рубля и слабой нефти Индекс РТС, выраженный в бочках нефти, оказался на достаточно высоких значениях. То есть рынок из-за сильной национальной валюты в моменте стал совсем недешевым.

Однако даже при такой оценке инвесторы уже не паникуют. Непрерывная волна снижения с начала февраля уже отыграна. Элементы паники, которые наблюдались в начале марта, теперь не актуальны. Трейдерам уже не так страшно.

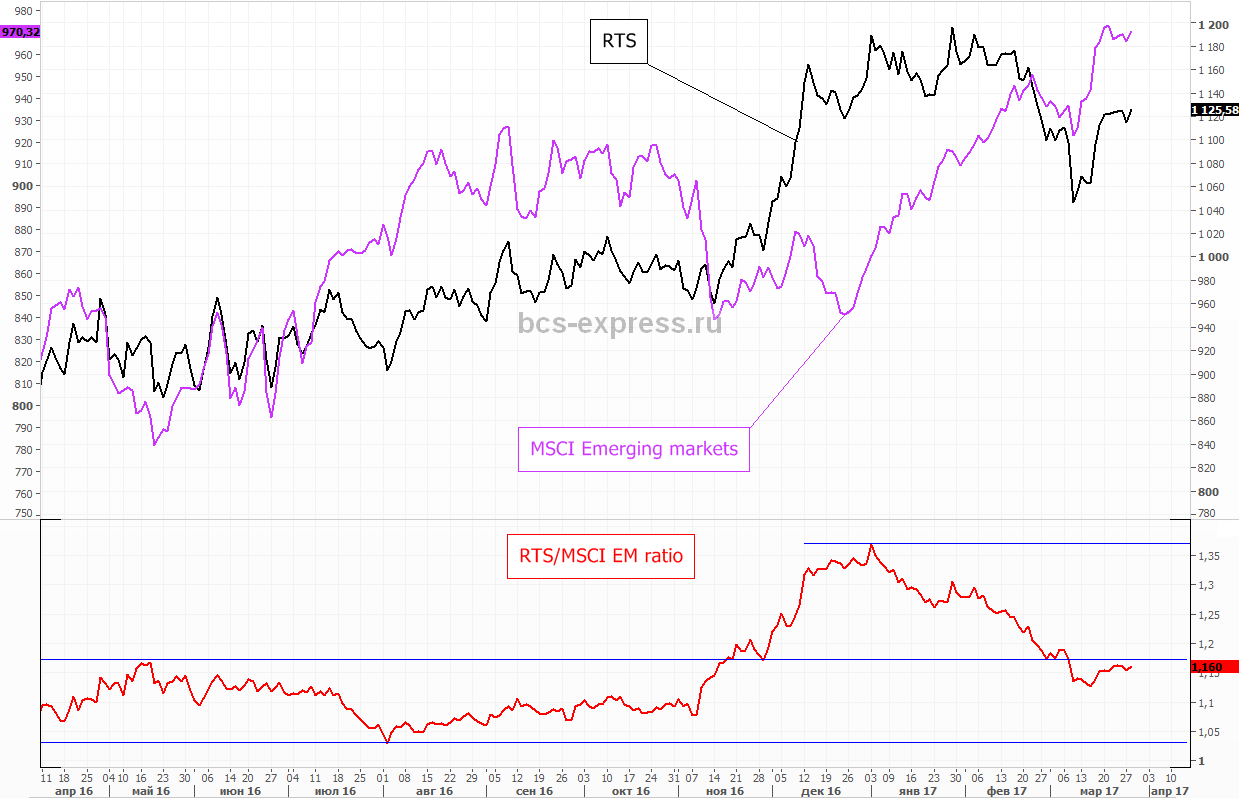

Если взглянуть на соотношение индекса РТС и индекса развивающихся рынком MSCI EM, то мы увидим, что ускоренное падение нашего рынка завершилось и ситуация нормализовалась, что было ожидаемо.

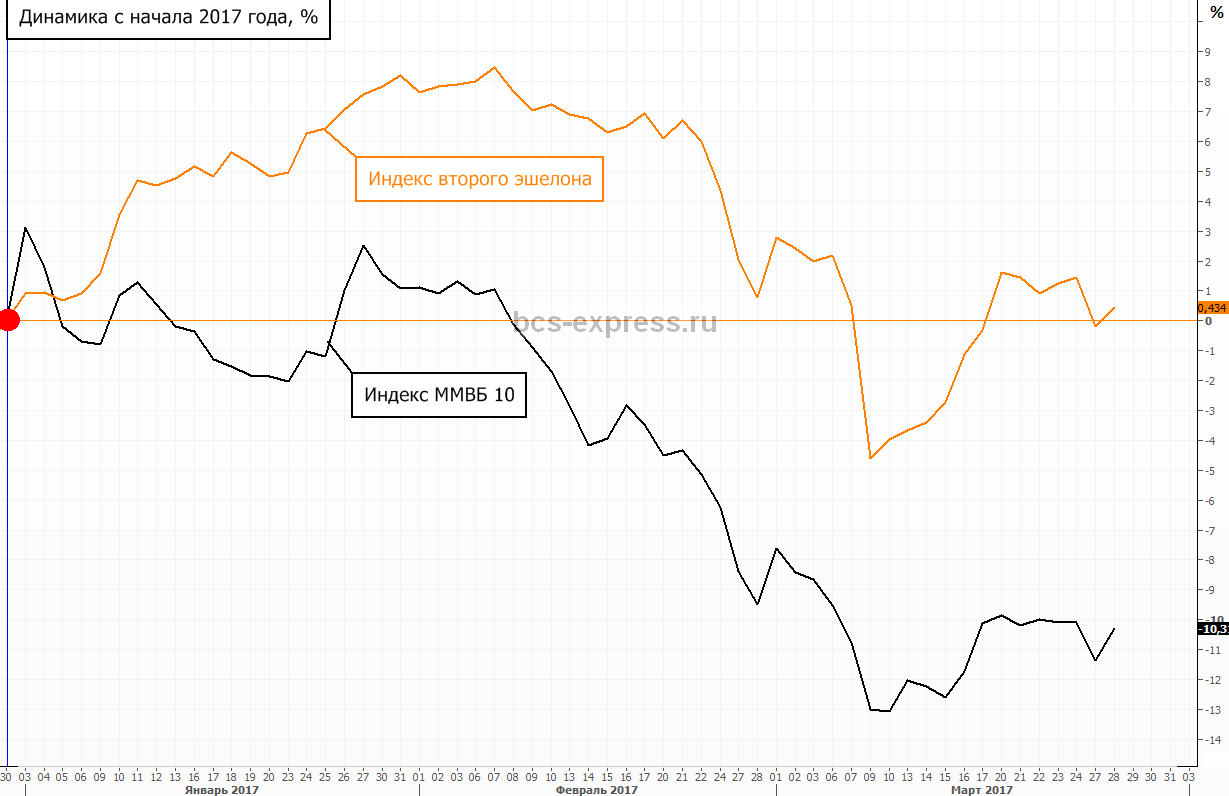

Если рассматривать динамику эшелонов, то голубые фишки как отставали от менее ликвидного второго эшелона, так и отстают. С начала года индекс голубых фишек теряет 10%. Второй эшелон в символическом плюсе.

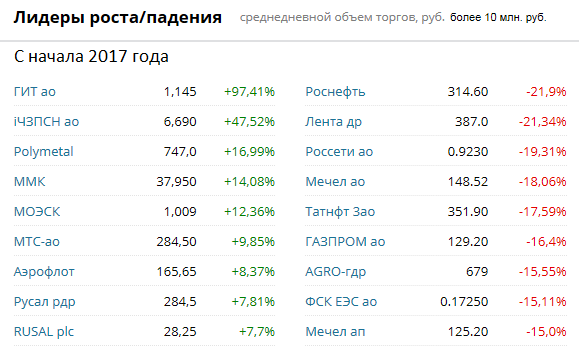

Среди отдельных бумаг хуже остальных в этом году выглядят Роснефть, Лента, Россети, Мечел, Татнефть-ао (бумаги со среднедневным оборотом более 10 млн руб.). Из этих бумаг в портфель с натяжкой можно добавить лишь Роснефть и Ленту.

В Мире

После провала Трампа в вопросе продвижения отмены Obamacare на американском рынке акций появились «медвежьи» ожидания. Голосование по законопроекту о реформе здравоохранения в последний момент было отменено. Президент Дональд Трамп отозвал законопроект после того, как тот не получил необходимой поддержки республиканцев. Логика в негативной реакции рынков должна была бы быть простой: новый президент в своем желании «снова сделать Америку великой» споткнулся не первом же серьезном препятствии. На очереди налоговая реформа. Растут опасения, что налоговые послабления могут быть снижены в меньшем масштабе, чем ожидалось ранее, а, возможно, реализация реформ будет перенесена на следующий год.

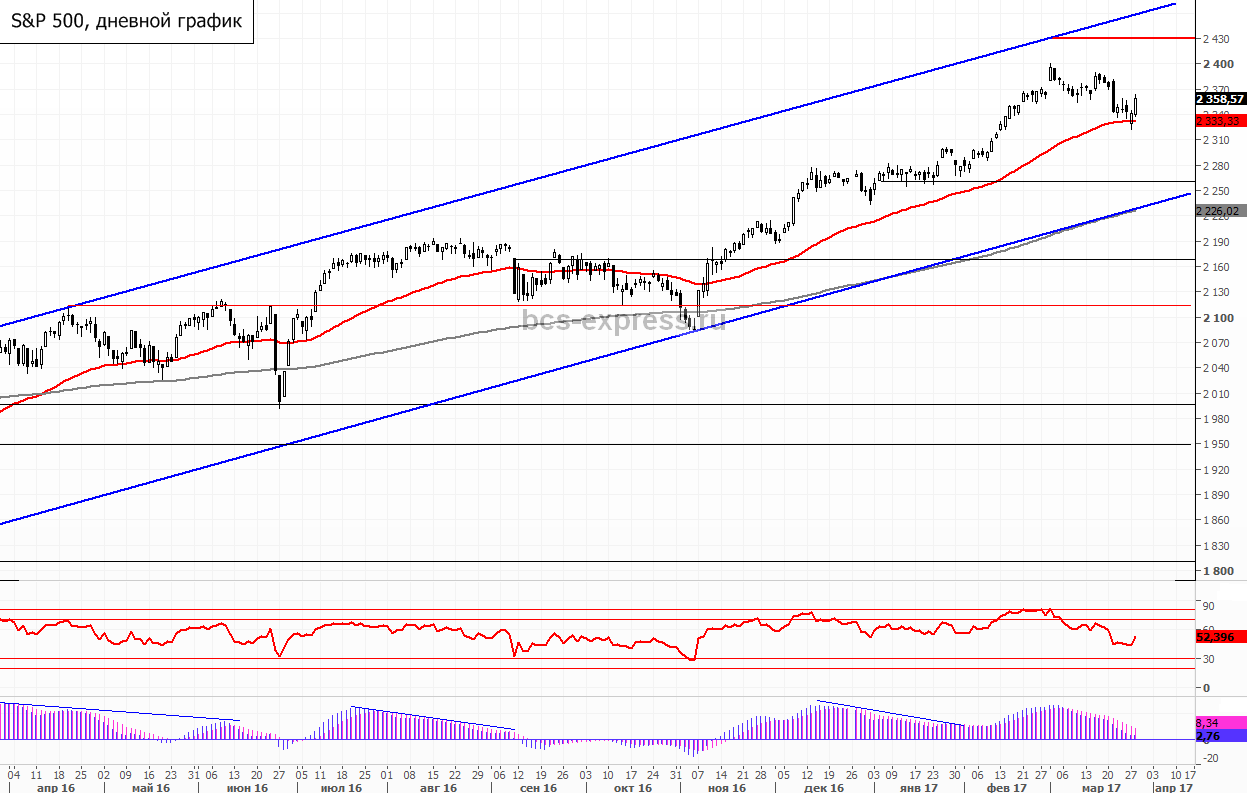

Но, все развивалось по привычному сценарию. После небольшого отката в начале недели, затем все снижение по индексу широкого рынка S&P500 было выкуплено. Инвесторам начинает казаться, что уже вообще никакие факторы не могут развернуть американский рынок вниз. С технической точки зрения все еще есть шансы на движение к 2430п. Точка отмены этого сценария – 2320п.

В условиях отсутствия ускорения распродаж в США, биржевая Европа продолжает двигаться наверх. Индекс STOXX Europe 600 непрерывно растет с ноября прошлого года.

Если мы посмотрим на месячный график индекса MSCI World, то увидим, что мировые рынки акций сейчас на своих исторических максимумах. Все счастливы.

Про нефть

Цены на нефть в последнее время пытаются начать фазу восстановления от минимальных значений с момента заключения сделки странами ОПЕК+. Отскок сформировался от круглой отметки в $50 за баррель Brent. Вчерашний рост нефти пока воспринимается достаточно сдержанно. Каких-то однозначных сигналов о том, что вот оно, новое нефтяное ралли, сейчас не сформировано.

В общем и целом взгляд на текущую картину пока не меняется. Техническая формация по-прежнему не внушает большого оптимизма. Снизу по фьючерсам Brent рекомендуется следить за уровнем $50, ведь в случае повторного пробоя этого рубежа, далее целевые ориентиры нисходящей волны придется сдвинуть на $46-46,5. Ну а о варианте с возвратом в рамки up-тренда можно будет рассуждать лишь в случае подъема котировок нефти Brent выше уровня $54 за баррель.

Несколько дней назад совместный мониторинговый комитет стран ОПЕК+ (JMMC) собирался в Кувейте на свое второе заседание. По его итогам на сайте ОПЕК появился официальный пресс-релиз. Однако решение о продлении пакта принято не было, так как Саудовская Аравия не прислала ни одного представителя от своей страны. На основе отчета технического комитета в феврале 2017 года отмечается прогресс в направлении полного соответствия ранее принятым договоренностям о сокращении добычи. По состоянию на февраль страны ОПЕК+ достигли уровня соответствия 94% от плановых показателей сокращения, что на 8% выше уровня января.

JMMC приняла к сведению, что определенные факторы, такие как низкий сезонный спрос, техническое обслуживание нефтеперерабатывающих заводов и рост поставок, не относящихся к ОПЕК, замедлили положительное влияние производственной корректировки на снижение запасов. Вместе с тем было отмечено, что завершение сезона обслуживания НПЗ и заметное замедление роста запасов в США, а также сокращение объемов в плавучих хранилищах будут способствовать достижению стабильности на рынке.

В связи с вышеизложенным, JMMC попросил, чтобы технический комитет (JTC) совместно с секретариатом ОПЕК собрался в апреле для обсуждения вопроса продления добровольного сокращения добычи. По всей видимости, официальное решение об увеличении срока договоренностей будет приниматься ближе к заседанию ОПЕК 25 мая. Что касается диалога Россия и ОПЕК, то он состоится в Москве 31 мая. Об этом сообщил глава Минэнерго РФ Александр Новак. Также министр рассказал, что по состоянию на текущий момент Россия в рамках соглашения с ОПЕК сократила добычу нефти на 185 тыс. баррелей в сутки (в планах сократить на 300 тыс. баррелей).

Кроме того, важным драйвером роста вчера выступили новости о том, что Ливия приостановила работу нефтепровода, который идет с двух крупнейших месторождений страны. Вооруженная группа закрыла трубопроводы в понедельник из-за спора о заработной плате. Объем прокачки составляет около 250 тыс. баррелей в сутки (б/с). До этого момента добыча в стране составляла около 700 тыс. б/с. К концу лета Ливия намеревается сделать существенный рывок в объеме производства. глава единой National Oil Corporation (NOC) М. Саналла сообщил, что страна намерена увеличить добычу нефти до 1,1 млн б/с уже в августе. Это существенный прирост для мирового рынка нефти, так что при реализации такого сценария этот фактор однозначно будет давить на котировки черного золота.

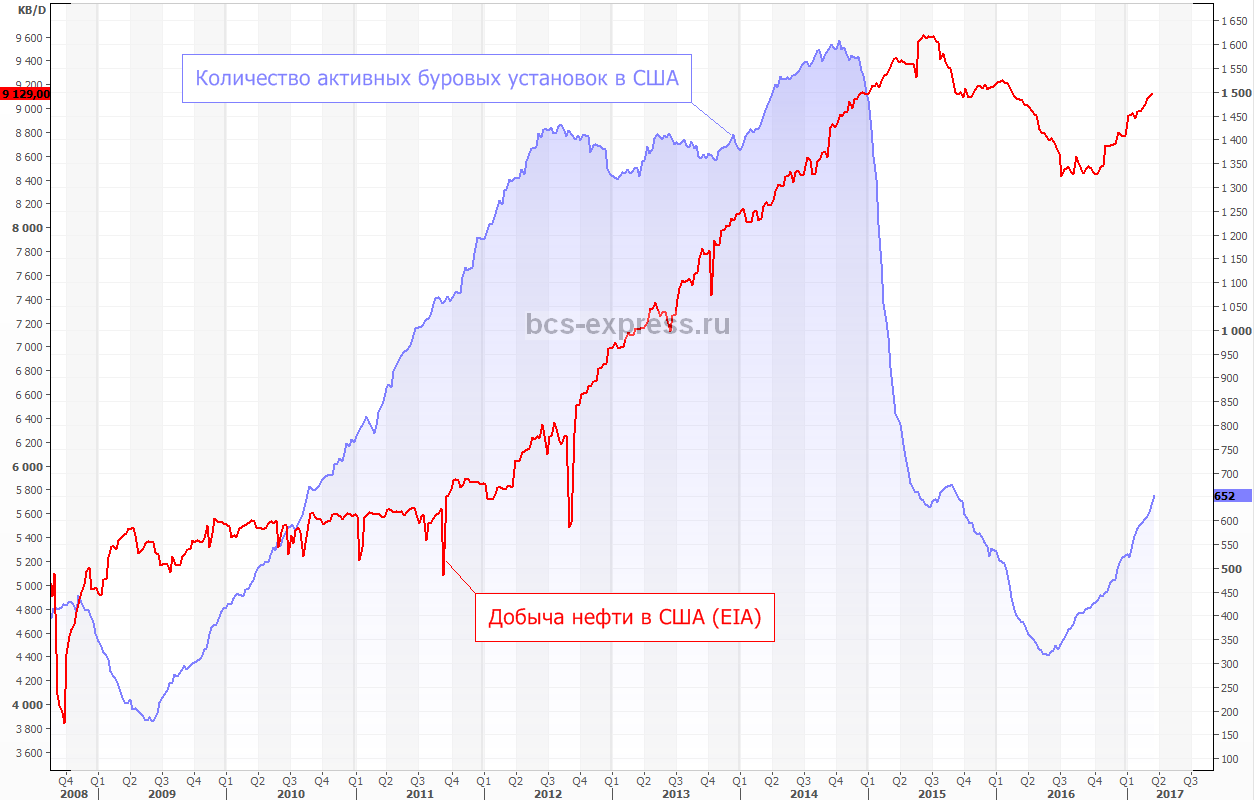

Согласно послденим данным Baker Hughes, количество активных нефтяных буровых установок в США вновь увеличилось. Показатель вырос до уровня 652 уст. (+21). Это максимальный уровень с осени 2015 года. За последние 43 недели рост буровых отмечался в 41 случаях.

Рост буровых постепенно отражается на объеме добычи. По последним данным EIA, уровень производства нефти в США вновь вырос, до 9,129 млн б/с. Тренд на рост добычи в ближайшие месяцы будет продолжен, что частично компенсирует эффект от снижения производства странами ОПЕК+.

Валютный рынок

Главной тенденцией вчерашнего дня стало укрепление американского доллара к большинству мировых валют. Индекс доллара (USD против 6 валют) остановил снижение и начал восстанавливаться. Пока это еще не новый up-тренд. Вероятность сходить чуть ниже 98 пунктов по индексу доллара все еще сохраняется высокая. Соответственно в это же время и у курса EUR/USD есть определенные шансы на финальное движение к 1,10-1,11.

Несмотря на рост цен на нефть российский рубль вчера совсем не укреплялся. Пара USD/RUB закрывалась около уровня 57, где сейчас и болтается. Риски спуска к новым минимумам (56,55) пока еще сохраняются.

В это же время отмечается высокий спрос на российские гособлигации, что оправдывает среднесрочную силу рубля. Индекс ОФЗ (RGBI) вчера поднялся на многолетние максимумы (соответственно их доходность на минимумах).

Портфель

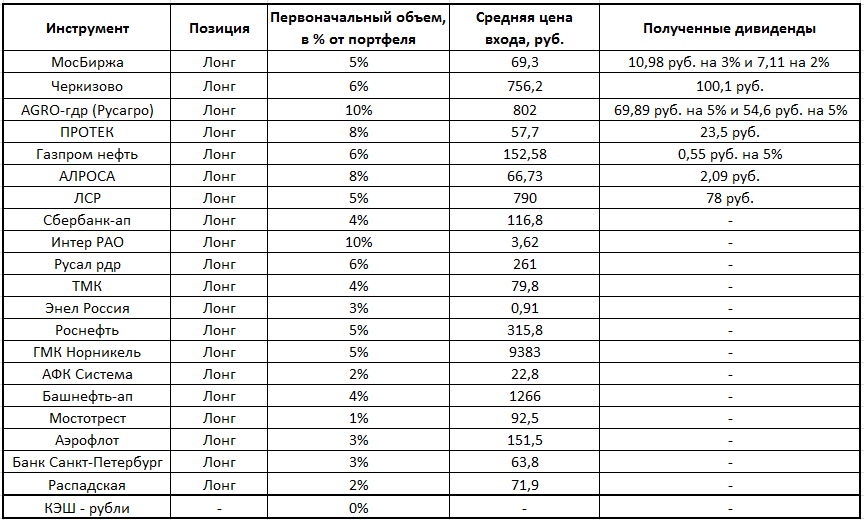

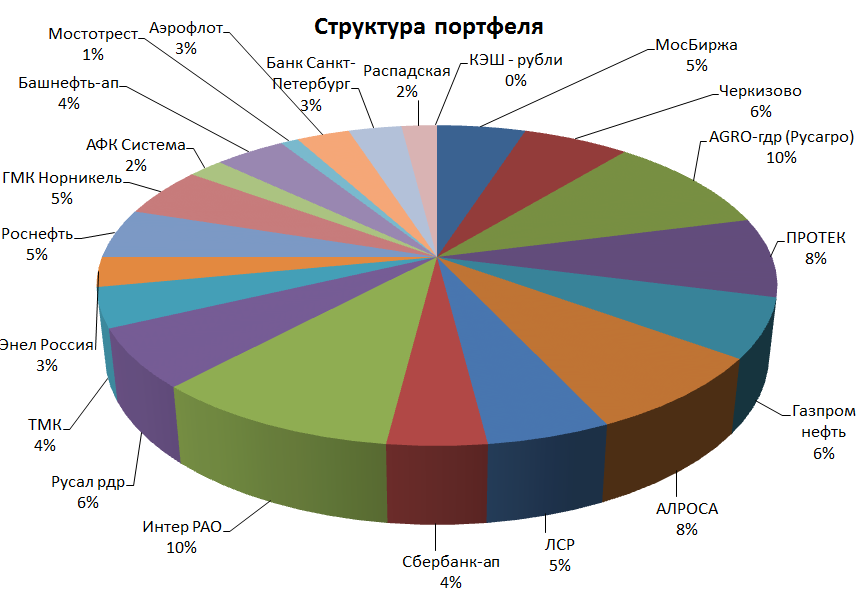

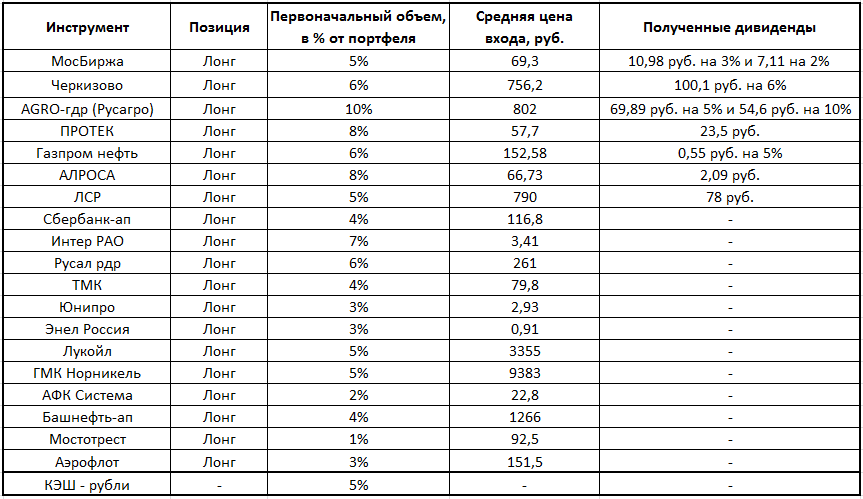

Теперь перейдем к нашему портфелю, который ведется в рамках еженедельных обзоров «Тренд недели». В прошлый раз портфель выглядел следующим образом:

Примечание: доли указываются в размере первоначального входа в позицию и не корректируются по факту изменения уровней цен данных активов для более удобного восприятия.

Ключевые моменты:

— Оптимизируем доли в генерации. Продаем Юнипро (никакого негатива к этим бумагам нет) и перенаправляем эти средства в Интер РАО. Средняя цена входа по Интер РАО составляет 3,62 руб.

— Меняем 5% Лукойла на изрядно просевшую Роснефть.

— Открываем среднесрочный лонг на 2% в Распадской (риск очень высокий).

— Оставшиеся 3% перераспределяем в бумаги Банка Санкт-Петербург по 63,8 руб.

— Свободного кэша в портфеле не осталось. Все средства размещены в акциях.

Таким образом, портфель сейчас выглядит следующим образом: