Продавать или покупать Роснефть при текущих уровнях

Многие задают вопрос о том, что делать с компанией Роснефть. С одной стороны, она неплохо выросла, а с другой вырастит ли еще больше? Попробуем ответить!

Давайте сначала расставим все точки над “i”. Вы должны понимать, что это по сути государственная компания, хотя в состав акционеров нынче и входит BP, Clencore и Катарский фонд. Это значит, что в текущих условиях компанию используют для решения политических целей. Эффективность стоит на втором месте. Миноритарные акционеры, то есть мы с вами, вообще на последнем.

Теперь от эмоций перейдем к фундаментальным показателям. Начнем с самого начала!

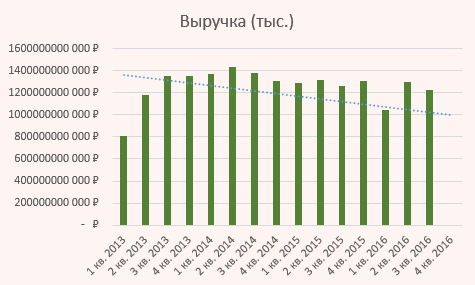

Выручка компании снижается вместе с падением цены на нефть. Девальвация рубля сильно помогает не рухнуть ей вообще. Пожалуй, в мире нет ни одной нефтяной компании, которая не пострадала от обвального падения нефти. В общем нейтрально.

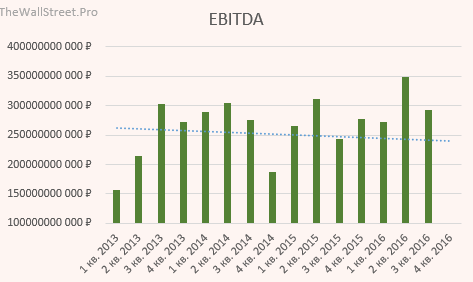

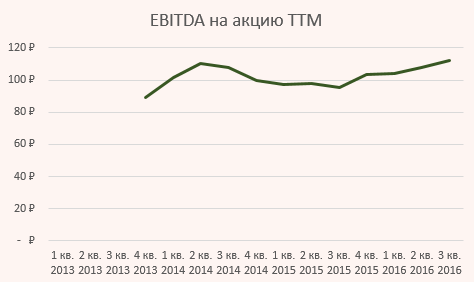

Показатель EBITDA выглядит неплохо, но и не фонтан. Хорошо, что девальвация помогает. В общем нейтрально.

Похоже в руководстве Роснефти совсем забыли, что компания должна денег зарабатывать. Всю прибыль спускают на скупки и капитальные вложения. По этому показателю – все плохо! Доход на акцию стабильно снижается

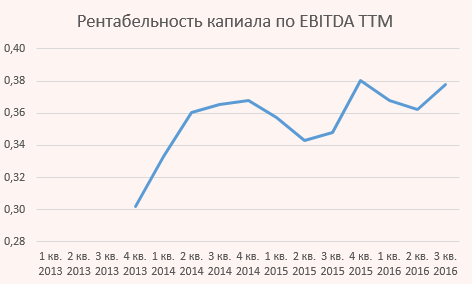

Рентабельность и маржинальность по EBITDA это единственное, что растет в показателях компании. Но и этот рост совсем рахитный. Итог – слабо положительный.

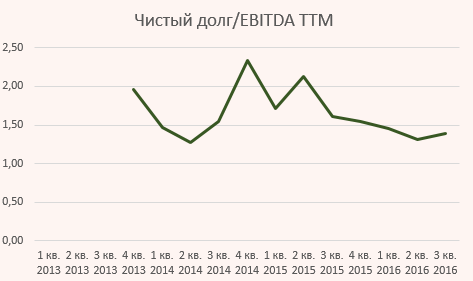

Долговая нагрузка постепенно снижается, но если смотреть шире, то по сути она там же, где и в 2013 году перед ее взлетом. Оценка – нейтрально.

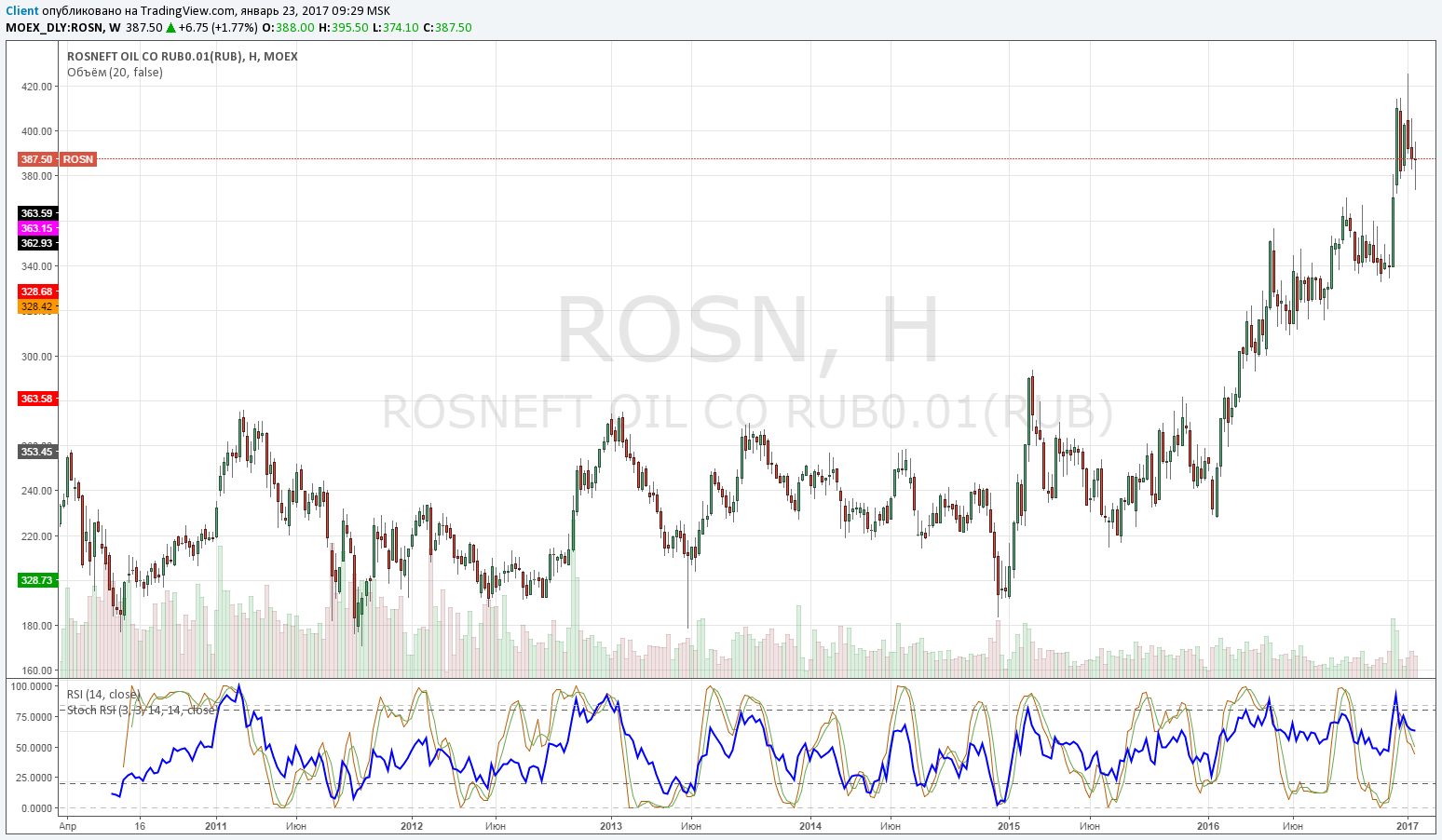

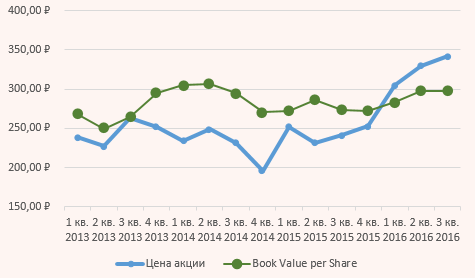

Цена акции в начале 2016 года наконец стала выше балансовой стоимости. На мой взгляд это произошло больше технически – на фоне общего роста на рынке акций и подбадривающем росте самой нефти. Но как мы с вами видим, все это почти не отразилось на показателях компании.

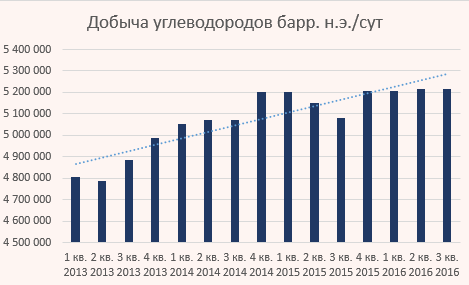

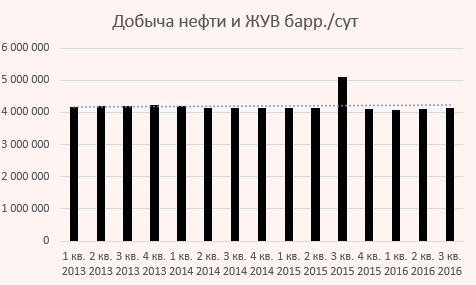

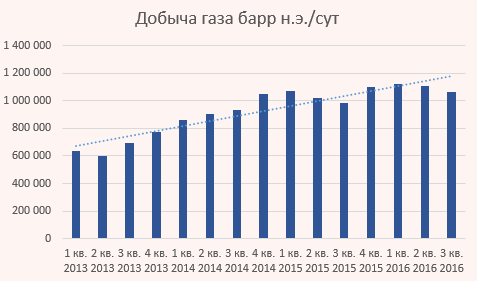

Если смотреть производственные показатели, то мы видим рост общей добычи углеводородов. Весь этот рост делает добыча газа. Добыча и переработка нефти уже давно стагнирует или даже снижается.

Мой вывод: Цена на Роснефть будет расти или снижаться вместе с рынком. Фактически акция Роснефти — это квази индекс ММВБ. Поскольку это голубая фишка, то при приходе иностранцев на наш рынок ее будут с удовольствием покупать. По сравнению с американскими компаниями выглядит дешево (но не сильно – P/B 1.15 у Chevron – 1.5). Но по сравнению с отечественными уже дорогая. Вердикт – потенциала самой компании не вижу. На рынке есть другие, более интересные компании. Выше 400 руб. за акцию можно скидывать со спокойной душой.