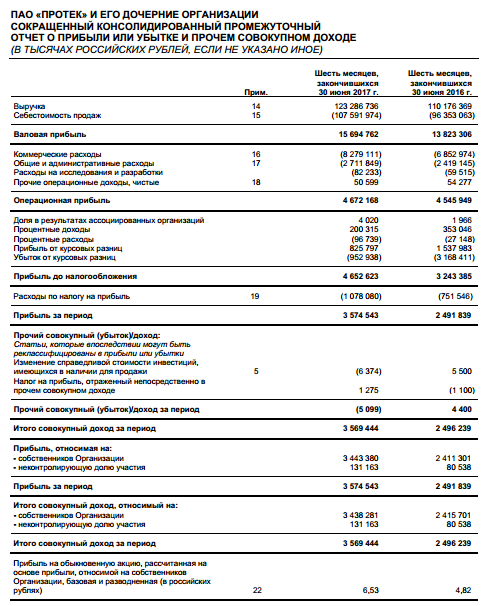

«Протек» неплохо отчитался за 1П 2017. EBITDA повысилась на 5,1% до 5,3 млрд рублей на фоне роста выручки на 12% до 123,3 млрд руб. По всем трем направлениям – дистрибуция, розница, производство, был зафиксирован рост продаж. Продажи в основном сегменте, дистрибуция, увеличились на 8,8% за счет расширения коммерческого рынка, но валовая маржа сократилась до 5,7% с 6,1% годом ранее за счет высокой конкуренции на рынке. В рознице рост продаж был обусловлен расширением сети, 210 новых аптек за последний год, и улучшением LFL результатов (LFL продажи +4,6%). Чистая прибыль подскочила на 43% до 3,44 млрд руб., что было также обусловлено курсовыми колебаниями.

Чистый долг отрицательный, 3,17 млрд руб. Рентабельность собственного капитала, ROE TTM, повысилась в 1П2017 до 21,3% с 18,2% в 2016 г.

Сейчас компания находится на стадии перевода ряда форм лекарственных препаратов на мощности купленного завода Рафармы. Кроме того, запущена программа регистрации новых ЛС, в частности, по программе онкологии. По оценкам менеджмента, в 2019-2020 можно будет запустить производство этих препаратов. Поскольку продажа собственных препаратов намного выгоднее, чем дистрибуция и розница, то в перспективе это даст значительный приток прибыли компании, но на загрузку мощностей и наращивание производства уйдет время. Мы смотрим на Протек как на долгосрочную инвестицию.

Протек — прибыль за 1 п/г по МСФО +43,5% и составила 3,574 млрд руб

Инвестидея от Финама по акциям Протек

«Протек» – одна из крупнейших фармацевтических компаний России с рыночной капитализацией около 52,7 млрд рублей. Компания продает лекарственные препараты собственного и стороннего производства оптом и через сеть аптек.

На российском рынке дистрибуции «Протек» занимает 1 место с долей 17,81%. Дистрибуция формирует около 80% всей выручки. «Протек» также владеет сетями аптек «Ригла», «Будь здоров!» и «Живика». На конец I квартала 2017 года сеть насчитывала 1803 аптеки, заняв 2 место в России. Компания имеет собственное производство фармацевтических препаратов; его доля в выручке в 2016 г. составила 2,4%

После выхода отчетности за 2016 год мы сохранили рекомендацию «Покупать», но снизили целевую цену на 1 год до 124,2 руб.

Чистая прибыль «Протека» сократилась в 2016 г. на 45%, в основном под влиянием курсовых разниц и отчасти вследствие усиления конкуренции в дистрибуции и аптечном бизнесе.

Компания приобрела уникальный фармзавод «Рафармы», который позволит в будущем войти в тройку крупнейших российских производителей по мощностям. В связи с переносом собственного производства с контрактных площадей на новый завод и развитием портфеля препаратов, мы ожидаем, что в этом году это приобретение принесет скорее расходы, нежели доходы, но после выхода на полную мощность завод позволит повысить рентабельность всей Группы, так как производство фармпрепаратов намного прибыльнее аптек и дистрибуции.

Сокращение прибыли снизило доходность акций на бирже, но даже после этого акции «Протека» торгуются дешевле российских и зарубежный аналогов по основным мультипликаторам.

Финансовые данные за 2016 год

Выручка Группы увеличилась на 23,6% г/г, до 241,48 млрд руб. Главные по обороту сегменты – дистрибуция и сеть аптек, которые обеспечили 97,5% всей выручки, показали рост на 23% и 32% соответственно. Выручка от производства снизилась на 6% г/г. Чистая прибыль Группы сократилась на 45% г/г, до 5,9 млрд руб.

Падение прибыли было, в основном, связано с неблагоприятным влиянием курсовых разниц, но на снижение прибыли также повлияло усиление конкуренции на рынке. Операционная прибыль сократилась на 11% г/г, до 9,34 млрд руб., а операционная маржа опустилась с 5,4% годом ранее до 3,9%. Впрочем, это было вполне ожидаемо, менеджмент предупреждал об этом.

Несмотря на лидерские позиции «Протека» в сегменте дистрибуции (№1) и аптечной сети (№2), операционная маржа будет находиться под прессом конкуренции.

Продовольственные ритейлеры «Магнит» и X5 высказали намерение войти в аптечный бизнес. «Магнит» планирует открыть около 4000 аптек, а X5 совместно с дистрибьютором СИА Интернейшнл — открыть свыше 3300 аптек до 2020 г. У «Протека» 1803 аптеки, которые принесли компании около 16,5% выручки в прошлом году. Всего в России на конец года было около 56000 аптек. Аптечная отрасль сейчас очень раздробленная, и на ее консолидацию может уйти как минимум несколько лет. Поэтому в обозримом будущем в сегменте розницы мы ожидаем что значение операционной маржи окажется чуть ниже уровня 2016 года.

В будущем это может быть компенсировано развитием собственного производства медицинских препаратов в рамках строительства новых мощностей и покупки завода «Рафармы». Сейчас сегмент производства генерирует лишь несколько процентов выручки, но формирует около 30% EBITDA. Маржа EBITDA (скорр.) производственного сегмента в 2016 г. составила 31,8% в сравнении с 2,7% дистрибуции и 5,1% розницы. Это довольно доходный бизнес.

На конец 2016 г. долг составил лишь 245,86 млн руб. Чистый долг был отрицательным (-13,7 млрд руб). После покупки завода «Рафармы» в отчетности отразится переуступленный долг около 6,7 млрд руб., но эти кредиты не станут слишком обременительными для компании при соотношении долг/собств. капитал = 0,008х и не представляют серьёзных рисков для дивидендов, так как долг будет погашаться в течение 7 лет.

После приобретения «Рафармы» «Протек» отложил инвестпроект по строительству 2 цеха на собственном заводе в подмосковном Сергиевом Посаде до тех пор, пока не определится с формами выпуска препаратов в нем.

Операционные результаты за I квартал 2017 г.

Выручка в дистрибуции выросла на 25% г/г, до 54,863 млрд руб. Продажи в рознице увеличились на 32,1% г/г, до 12,029 млрд руб. Аптечная сеть расширилась на 35 аптек — до 1803. Сопоставимые продажи +2,3% г/г, средний чек +5% г/г. Выручка от производства составила 2,8 млрд руб., +49,3% г/г. Продажа собственных брендов +47% г/г, их доля в сегменте увеличилась до 78%

События

Недавно «Протек» приобрел 100% «Рафармы». Сумма сделки составила, как минимум, 6,7 млрд руб. Это объем переуступленного долга, который будет погашаться в течение 7 лет.

Это уникальный и современный завод, строительство которого было завершено в конце 2014 года. У «Рафармы» есть ряд антибиотиков и противоопухолевых препаратов, по которым с мощностями завода можно занять от 15 до 100% российского рынка благодаря ценам в 1,5-2 раза ниже, чем у импортных аналогов. Это принесет «Протеку» новую выручку и в перспективе позволит повысить маржу.

Сейчас перед «Протеком» стоят задачи по переносу собственного производства с контрактных площадей на новый завод и развитию портфеля фармацевтических препаратов. Благодаря этой сделке компания сможет войти в тройку крупнейших фармацевтических компаний по мощностям.

В перспективе завод укрепит позиции «Протека» на фармацевтическом рынке, принесет новую выручку и позволит увеличить маржу прибыли, но финансовая отдача от завода не будет моментальной, и в ближайшем будущем это приобретение может принести скорее расходы, чем доходы. Загрузка завода будет происходить поэтапно, и до момента его полноценной работы может пройти, как минимум, несколько лет. В 2017 г. мы ожидаем умеренного снижения операционной прибыли, в районе 10%, в связи с увеличившимися расходами по заводу и конкурентным рынком в дистрибуции и аптечном бизнесе.

Дивиденды

«Протек» выплачивает дивиденды на основе чистой прибыли по РСБУ. В дивидендной политике не прописаны определенные нормы распределения прибыли на дивиденды, компания платит их, когда есть финансовая возможность. Рекомендация Совета Директоров по размеру дивиденда будет озвучена в мае, и затем решение будет принято на годовом собрании акционеров в середине июня.

После выплат за 9 мес. 2016 года мы не ждем впечатляющих дивидендов за 4 квартал, особенно учитывая покупку завода Рафармы и собственных значительных капитальных вложений в 2016 г. на сумму 5,14 млрд руб. Дивиденды за 2017 год, по нашим предварительным оценкам, окажутся, скорее всего, ниже выплат за 2016 г., но для растущей компании подобная волатильность дивидендов нормальна.

Оценка

При оценке мы в основном ориентировались на российскую отрасль здравоохранения, в связи с приобретением «Рафармы» включив в нее фармацевтические компании «Отисифарм» и «Фарм-Синтез». Поскольку на увеличение доли производства в бизнесе уйдет, как минимум, несколько лет, то российским аналогам мы отдали вес 60%, а зарубежным, которые на данном этапе являются более схожими по бизнесу – 40%. Мы также применили страновой дисконт 25% и дисконт за невысокую ликвидность акций «Протека» – 10%.

Даже после снижения доходности акций на фоне сокращения прибыли в 2016 году акции «Протека» смотрятся дешевле российских и зарубежных аналогов. Целевая цена обыкновенных акций «Протека» по нашим оценкам составляет 124,2 руб., что предполагает потенциал роста на 24%.

Основными драйверами капитализации компании в этом году будут выступать новости по загрузке нового завода и развитию портфеля препаратов, а также динамике доходов.

Техническая картина акций

Акции «Протека» консолидируются выше психологической поддержки 100 руб. и 200-дневной простой скользящей средней. По технической картине мы допускаем снижение котировок до отметки 90 в перспективе 1-2 месяцев, после чего стоит формировать длинные позиции по бумаге. В перспективе 1 года котировки могут достичь целевой цены 124,2 руб.

Волновой анализ акций Протек

Волновой анализ акций Протек