Вчера Ростелеком представил результаты за 2 квартал. Они оказались неожиданно лучше прогнозов. Давайте разберемся в чем дело.

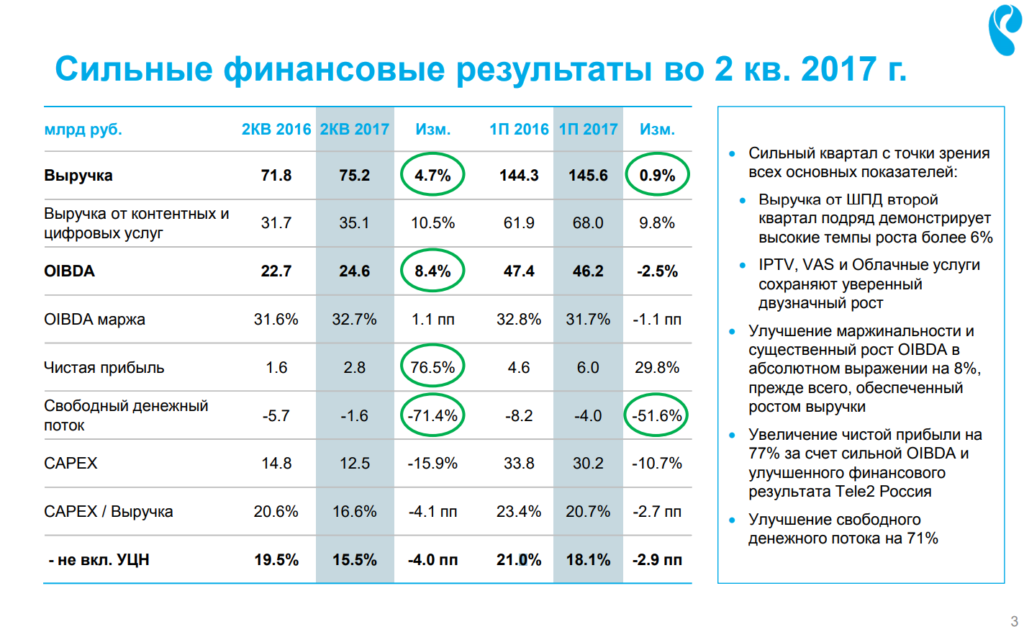

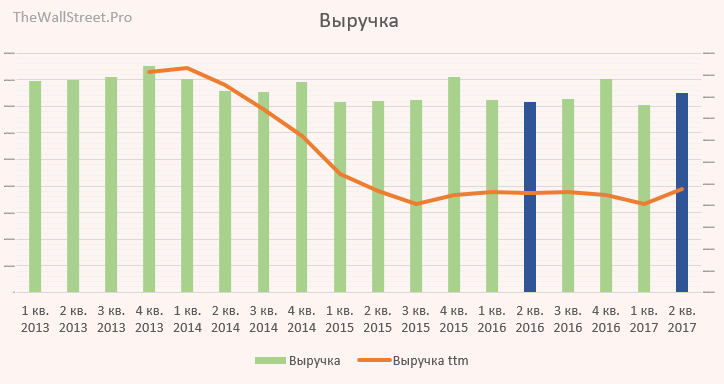

Выручка к аналогичному периоду прошлого года выросла очень существенно – на 4,7%. Даже менеджеры на телефонной конференции признались, что не ожидали таких показателей.

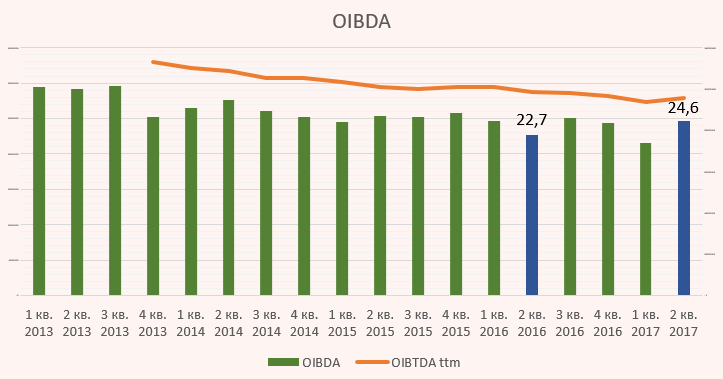

Показатель OIBDA прибавил еще больше – 8,4%, за счет контроля за издержками и увеличения выручки. Очень позитивно.

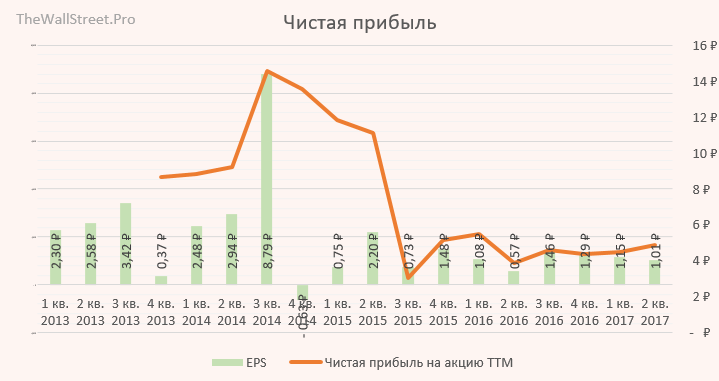

Чистая прибыль выросла на 76,5%. Прибыль на акцию выросла с 0,57 руб., до 1,01 руб.

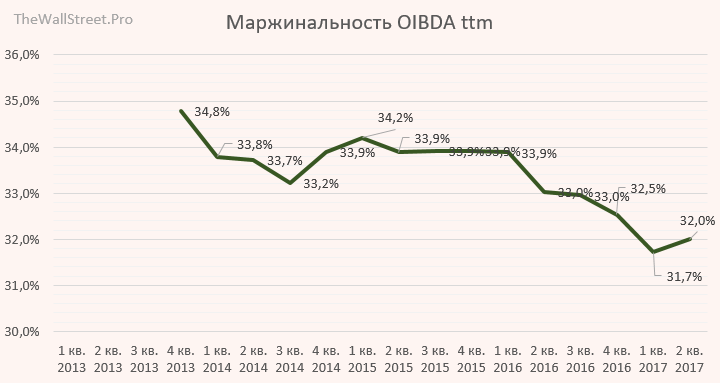

Маржинальность по OIBDA немного отжалась.

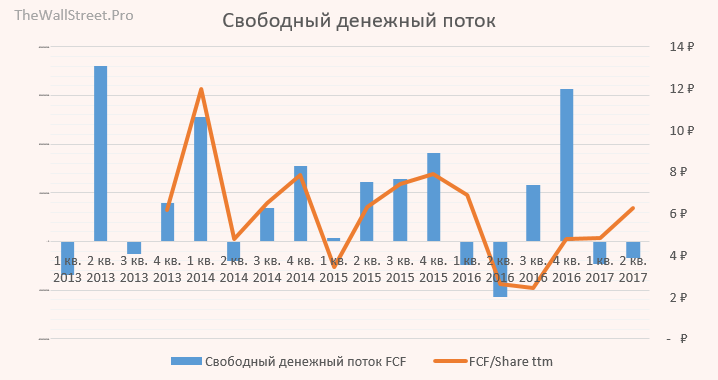

Свободный денежный поток оказался лучше, чем за аналогичный период прошлого года. Сокращают капитальные вложения.

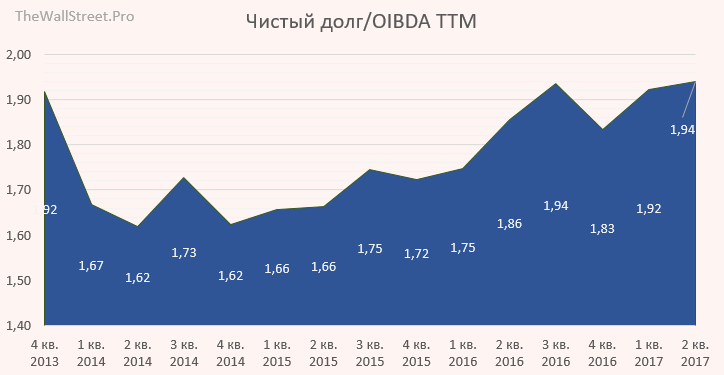

Немного дегтя в бочку с медом добавил долг. Показатель чистый долг/OIBDA вырос с 1,92 до 1,94.

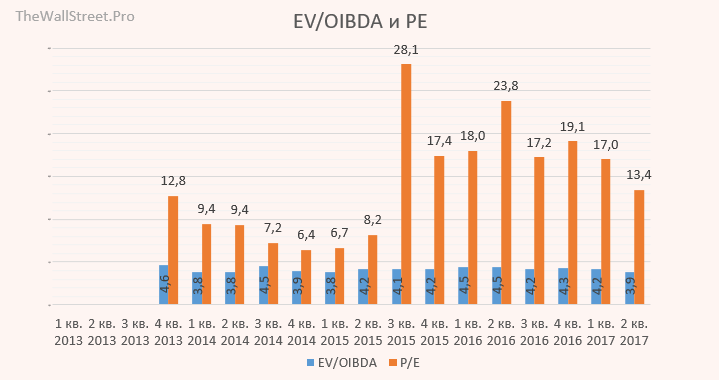

Мультипликаторы сейчас такие – EV/OIBDA 3.9, P/E 13

Вывод:

Показатели стали улучшаться, но разворот ли это? Менеджмент пытается компенсировать выпадающие доходы от фиксированной связи за счет ввода новых цифровых продуктов. Пока эти действия лишь помогали тормозить падение выручки и чистой прибыли, но не останавливали нисходящую тенденцию. Второй квартал может в теории стать разворотным за счет:

- Прихода нового генерального директора

- Начала продажи неиспользуемой недвижимости, которая пойдет на торги уже в 3 квартале этого года

- Уменьшения влияния на выручку от фиксированной связи. На текущий момент она составляет 26%. Еще несколько лет назад была более 50%.

Новые продукты должны будут практически полностью вытеснить устаревшие. Если менеджмент сможет это сделать быстрее, то, возможно, мы увидим разворот тенденции в ближайшие кварталы. Будем ждать результатов 3 квартала, которые либо подтвердят разворот тенденции, либо опровергнут наши надежды.

Интересные слайды из презентации