Новатэк в моем портфеле была той компанией, с которой много лет не хотелось расставаться. Но вот тот день, когда и на флагманском корабле опустили флаг. Давайте разберемся что в Новатэке не так?

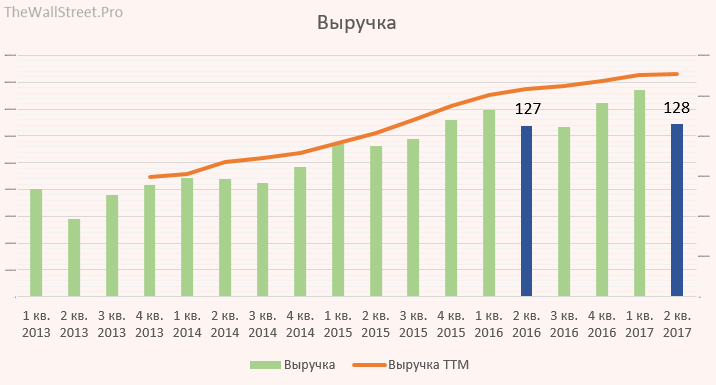

Выручка компании начинает подтормаживаться и переходить в плоскость. По сути, выручка выросла на символический процент. Ожидал большего. Помешало то, что добыча начала падать, а в след за ней потянули выручку.

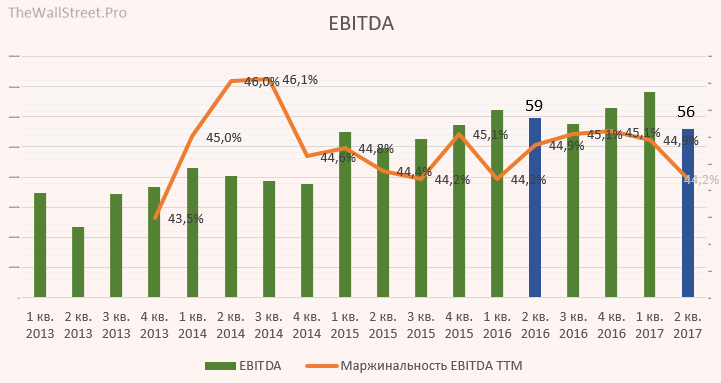

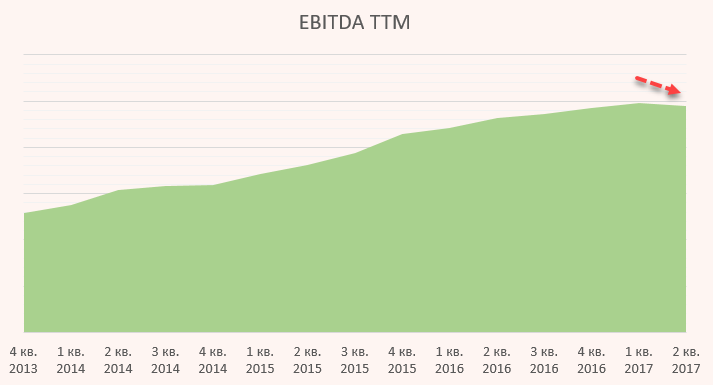

EBITDA припала в связи с падением средних цен и объемов реализации. На втором графике мы видим, что это произошло впервые.

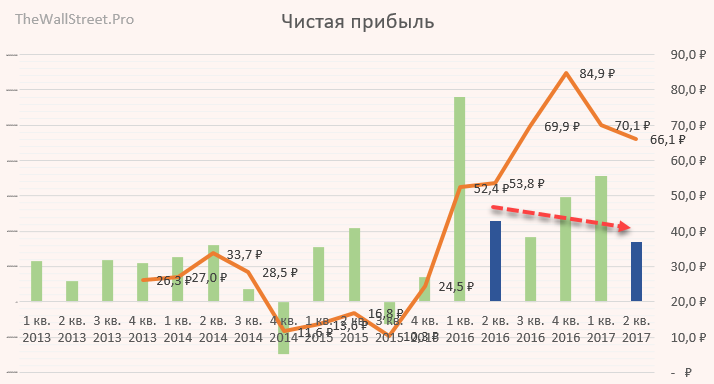

С чистой прибылью опять метаморфозы из-за колебаний курса. На графике вы видите чистую прибыль очищенную от влияний курсовых разниц. И даже с учетом таких корректировок расчётная прибыль за 12 месяцев продолжила снижение и достигла 66,1 руб. на акцию.

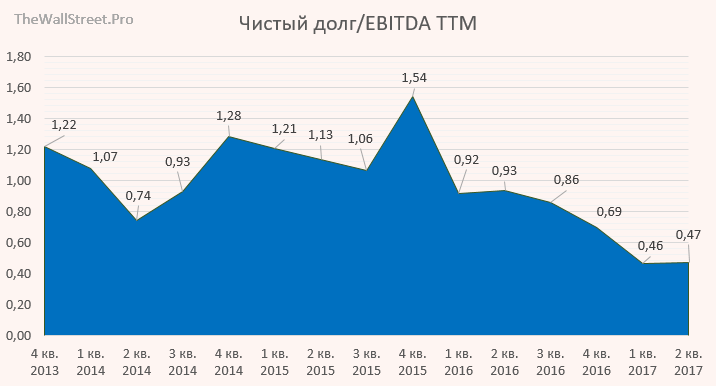

Чистый долг остается на низком уровне с коэффициентом в 0,47 всего. Это позитивно.

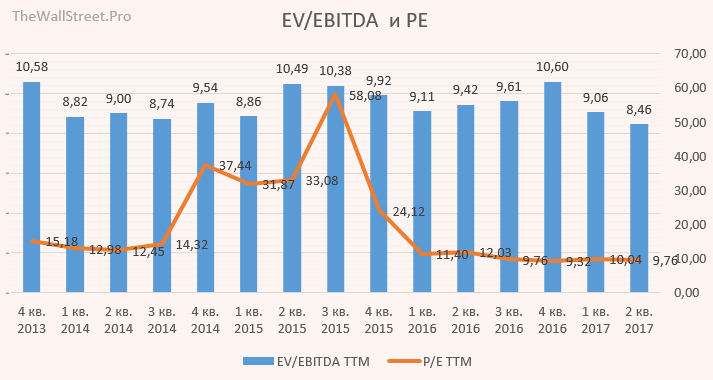

По мультипликаторам вот какая картина: EV/EBITDA ttm = 8.46 – пожалуй это самый низкий показатель за последние 4 года. Мультипликатор PE=9.76, что говорит о нахождении цены вблизи минимальных значений по нему. Теоретически говорит о том, что сейчас подходящее время для покупки.

Выводы

Новатэк в последние годы вбухивал огромный капитал в Ямал СПГ и не особо занимался другими проектами (конечно занимался, но не так, чтобы поддержать стабильный рост добычи). Фактически сейчас отрабатываются старые разработки. Ямал СПГ, его первая очередь, должна запуститься до конца 2017 года. С запуском этого проекта мы должны будем увидеть резкое увеличение производственных и финансовых показателей. Если бы не Ямал СПГ я бы, возможно, стал рассматривать Новатэк как кандидата на продажу (но не прямо сейчас). Теоретически, сейчас можно немного даже добрать акций в портфель тем из вас, кто верит в Ямал СПГ и что цены на сжиженный газ не упадут в мире. Тем более, если посмотреть на график акции, то мы увидим, что после весенней коррекции цена так и не восстановилась. Чувствуется слабость. Все жду Ямал СПГ…

![Трейдинг за стеклом. Выпуск №365 [Среда, 26 июля]](http://kommerstant.ru/wp-content/uploads/bfi_thumb/5df6fbac086be9710434244e09ea1225-34am2833gof6m5n8az69e2.jpg)