2016 год стал не простым для всех производителей удобрений, в том числе и для российских. Избыток предложения, высокие запасы, низкие цены на сельхозпродукцию и общая неопределенность на сырьевых рынках, привели к падению цен на удобрения до уровня 2009 года, что привело к снижению финансовых показателей компаний. Поддержку отрасли, экспортирующей более 70% своей продукции, оказал слабый рубль, что позволяло многим компаниям продолжать вкладывать деньги в развитие и увеличение новых мощностей, и платить хорошие дивиденды. Перспективы отрасли на текущий год производители оценивают с осторожным оптимизмом. Отрасль фосфатных удобрений будет находится в лучших структурных условиях, рентабельность останется на высоком уровне, загрузка сохранится на уровне 77%. Начало весеннего сезона в Западной Европе, США и Латинской Америке поддержало цены в первом квартале 2017 года, высокий спрос в сезон посевной будет способствовать повышению цен. В то же время, девальвация юаня остается фактором риска для азотных и фосфатных удобрений, так как Китай является их крупным экспортером. Сегодня рассмотрим одного из ведущих мировых производителей фосфорсодержащих удобрений — компанию «ФосАгро». Основным направлением деятельности является производство фосфорсодержащих удобрений, высокосортного фосфатного сырья – апатитового концентрата, а также кормовых фосфатов, азотных удобрений и аммиака. Цены на акции компании с конца января 2016 года упали на 30%, самое время рассмотреть перспективы компании, делая ставку на восстановление отрасли.

О компании

Группа является крупнейшим европейским производителем фосфорных удобрений, крупнейшим мировым производителем высокосортного фосфорного сырья и вторым в мире (без учета Китая) производителем аммофоса и диаммонийфосфата (по данным Fertecon), ведущим в Европе и единственным в России производителем кормового монокальцийфосфата (MCP), а также единственным в России производителем нефелинового концентрата.

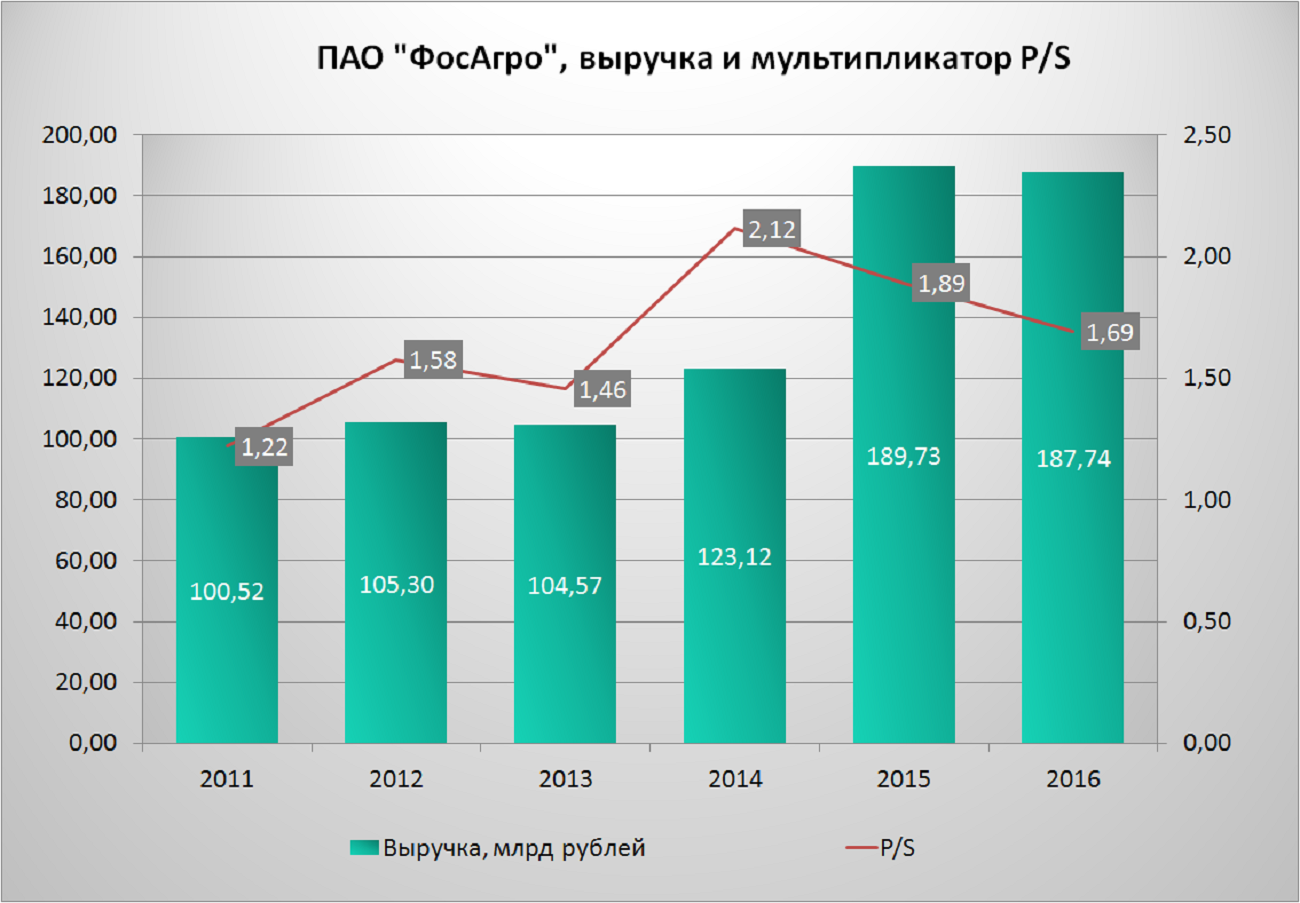

В конце марта компания опубликовала консолидированную финансовую отчетность по МСФО за 2016 год. Выручка компании снизилась на 1% по отношению к 2015 году и составила 187,74 млрд. рублей.

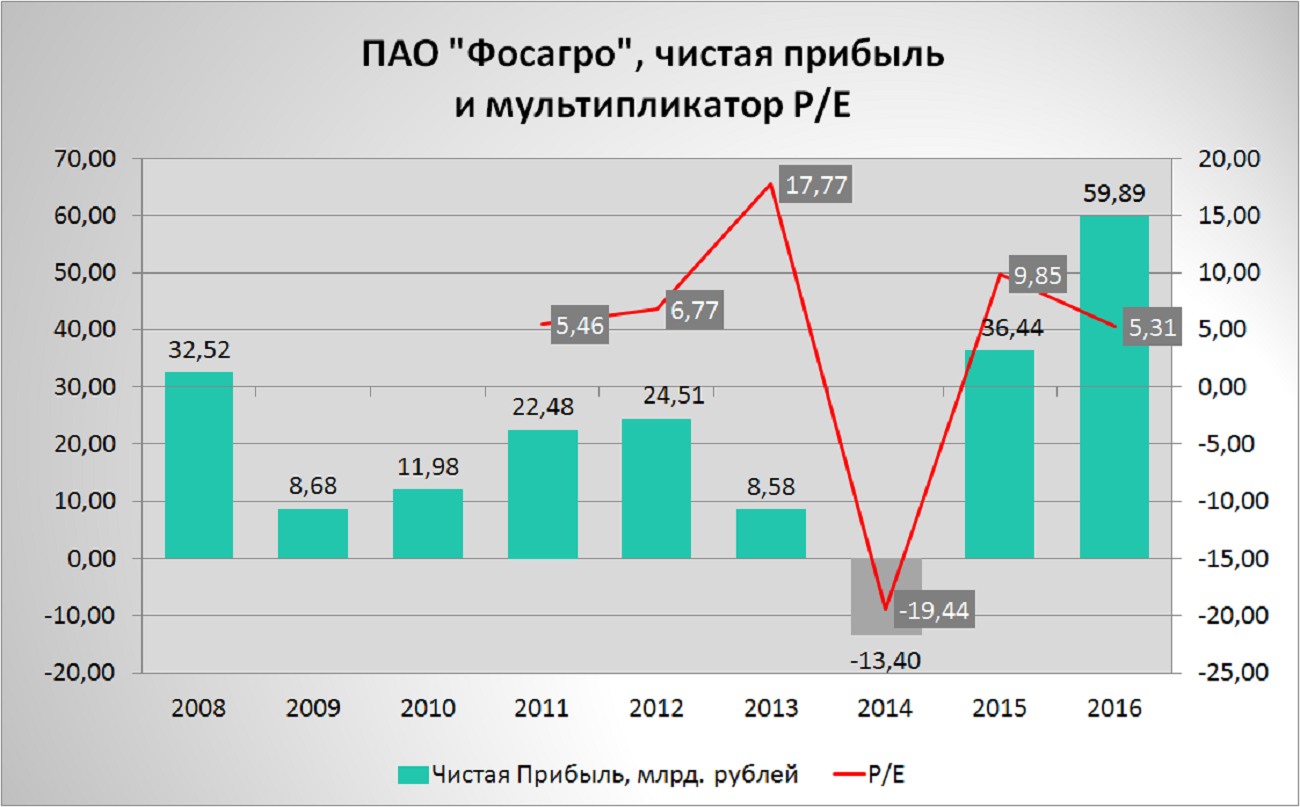

Чистая прибыль по итогам 2016 года составила 59,89 млрд. рублей, достигнув рекордных значений с 2008 года. Значительное влияние на финансовый результат оказали финансовые статьи. Переоценка валютного долга принесла положительные курсовые разницы в размере 19,62 млрд. рублей, увеличив чистую прибыль на 32%. При текущей цене 2400- 2450 рублей за акцию значение мультипликатора Р/Е составляет 5,31 лет.

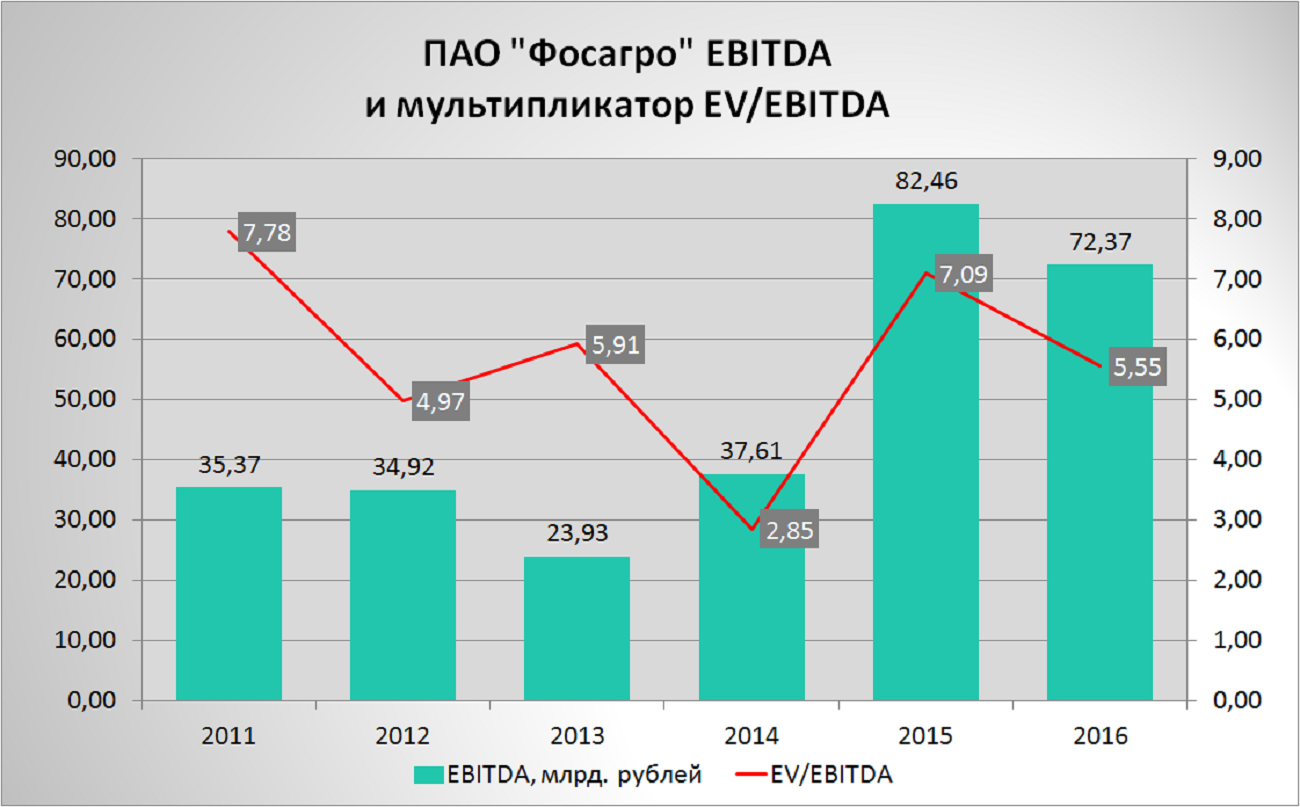

Показатель EBITDA снизился на 14% и составил 72,37 млрд. рублей, значение мультипликатора EV/EBITDA составило 5,55, против 7,09 по итогам 2015 года.

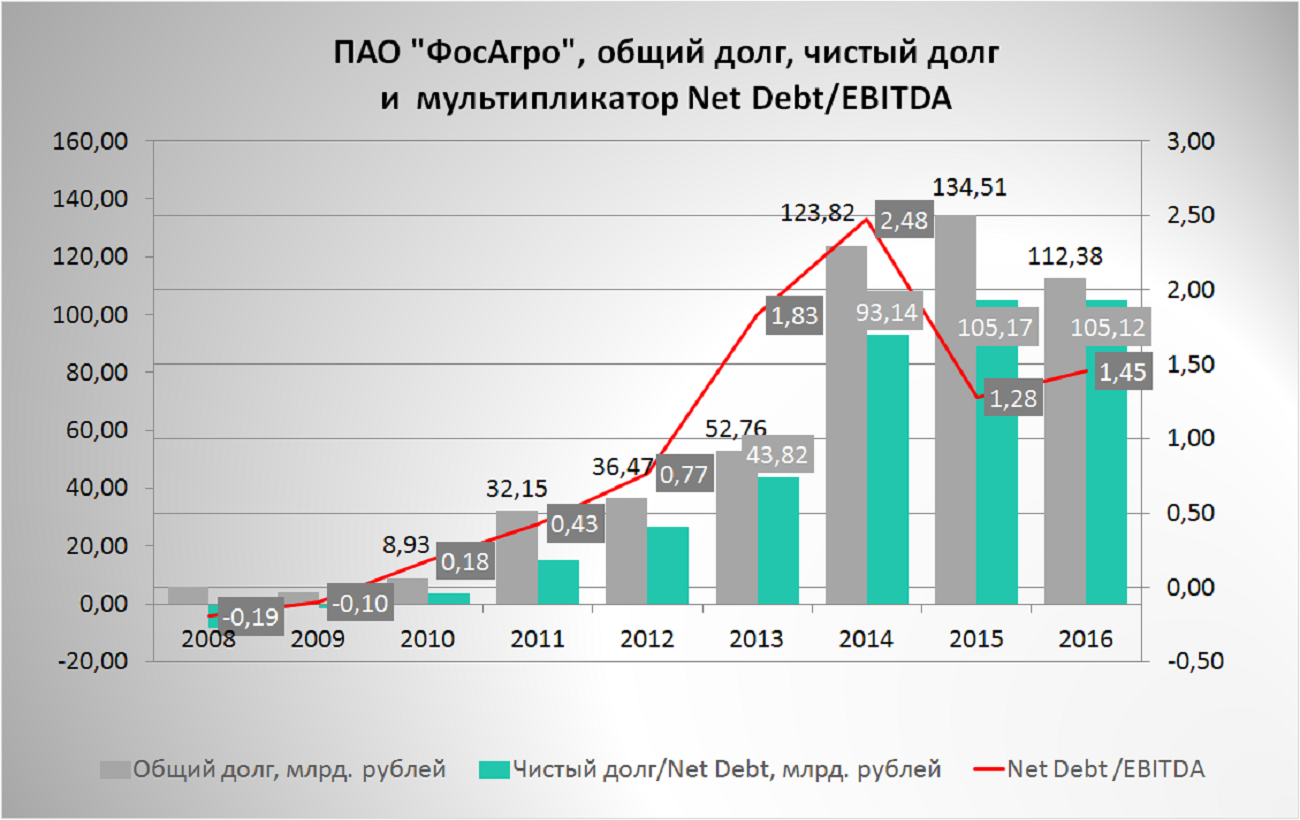

Общий долг компании сократился на 19% и составил 112,38 млрд. рублей, чистый долг практически не изменился, составил 105,12 млрд. рублей. Значение мультипликатора Net Debt /EBITDA на комфортном уровне, составляет 1,45 против 1,28, по итогам 2015 года.

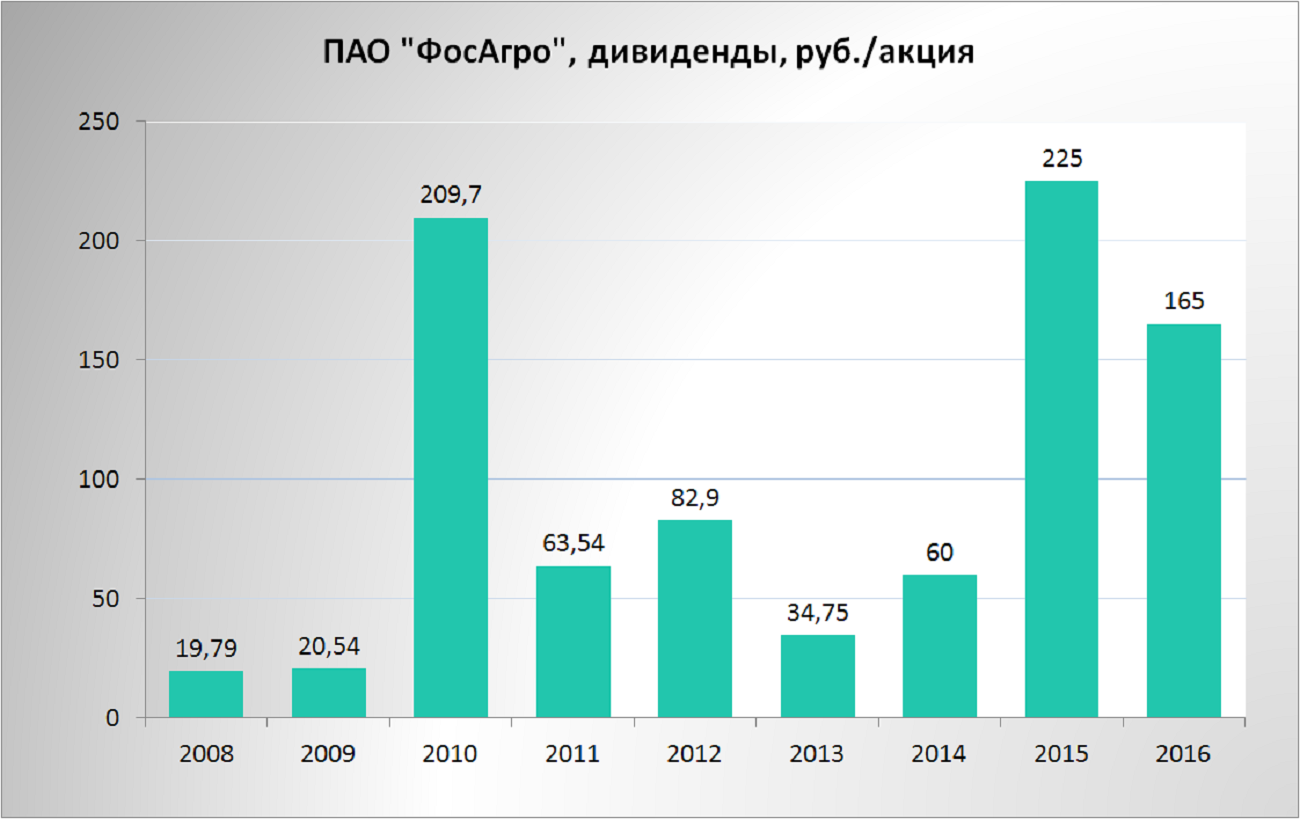

Несмотря на самые низкие цены на удобрения, компания смогла сохранить свои финансовые показатели, а также нарастила выпуск продукции и платила хорошие дивиденды, обеспечив 6% доходность для своих акционеров. Очень важно, что «ФосАгро» в тяжелый год платит дивиденды. В условиях восстановления цен, финансовые показатели существенно вырастут, дивидендные выплаты могут превысить 10% в годовом выражении при текущей цене на акции.

Основные выводы

Объединим данные в одну сравнительную таблицу и посмотрим на других российских производителей удобрений.

| Показатели | ПАО «Фосагро» | ПАО «Акрон» | ПАО «Уралкалий» |

| Выручка LTM 2016 млрд. рублей | 187,74 | 89,36 | 151,73 |

| Прибыль LTM 2016 млрд. рублей | 59,88 | 25,52 | 94,95 |

| EBITDA LTM 2016 млрд. рублей | 72,36 | 29,85 | 78,78 |

| Net Debt млрд. рублей | 105,11 | 51,95 | 370,27 |

| EV/ EBITDA | 5,55 | 6,29 | 11,60 |

| Net Debt/ EBITDA | 1,45 | 1,74 | 4,70 |

| Рентабельность EBITDA | 38,54% | 33,41% | 51,92% |

| P/E | 5,31 | 5,32 | 5,28 |

Отчет «Уралкалия» по МСФО за 2016 год вышел слабым. Общий объем реализации хлористого калия снизился, при этом экспортные поставки упали, а внутренние выросли. Выручка упала на 19,80%, составив 151,73 млрд. рублей. Падение цен и снижение объемов производства привели к падению операционной прибыли на 37% до 65 млрд. рублей, против 104 млрд. рублей по итогам 2015 года. Долговая нагрузка не значительно снизилась, 95% которой приходится на валютные заемные средства. Благодаря данному обстоятельству компания в отчетности отразила около 60 млрд. рублей дохода в виде положительных курсовых разниц, что в итоге привело к скачку чистой прибыли. Значение мультипликатора EV/ EBITDA в два раза выше «Акрона» и «ФосАгро», соотношение Net Debt/ EBITDA на максимальных значениях с 2009 года, и составляет 4,70. После проведения нескольких программ по выкупу ценных бумаг на открытом рынке, количество акций находящихся в свободном обращении сократилось до 5,60% от уставного капитала «Уралкалия». В ближайшей перспективе стоит ожидать дальнейшего сокращения акций, находящихся в свободном обращении, и в итоге делистинга. От покупки акций «Уралкалия» я бы воздержался, по причине высоких значений мультипликаторов и риска делистинга.

«Акрон» отчитался за 2016 год по МСФО с учетом деконсолидации бизнеса. В августе 2016 года компания продала свою долю в китайском заводе «Хунжи-Акрон», и его показатели были исключены из продолжающейся деятельности и включены в отдельную строку в отчете о прибыли и убытке. Выручка компании снизилась на 2,90% и составила 89,36 млрд. рублей. Чистая прибыль за отчетный период выросла на 52% до 25,52 млрд. рублей. Показатель EBITDA упал на 27% по отношению к 2015 году. Значение мультипликатора EV/ EBITDA составляет 6,29 лет, что значительно привлекательнее «Уралкалия». Соотношение Net Debt/ EBITDA на комфортном уровне и составляет 1,74. В июле 2016 года «Акрон» запустил новый агрегат «Аммиак-4» мощностью 700 тыс. тонн, выпуск продукции вырос на 14% и достиг рекордных значений. Введение в строй нового агрегата по производству аммиака позволяет рассчитывать на увеличение производства азотных и сложных удобрений. В 2017 году компания ожидает рост выпуска основной товарной продукции на 12% до 7,3 млн тонн, что в конечном итоге приведет к росту финансовых показателей и росту дивидендных выплат. Компания на наш взгляд представляет интерес для долгосрочного доходного инвестора. В условиях роста выпуска товарной продукции, улучшении финансовых показателей акции компании к концу 2017 года могут подрасти на 30% по отношению к текущей цене. Высокие дивидендные выплаты и их регулярность будут удерживать акции от падения котировок, но нас больше привлекает компания «ФосАгро».

Анализируя компании, «ФосАгро» выглядит привлекательнее конкурентов. Низкие значения мультипликаторов, высокая рентабельность и комфортный уровень Net Debt/ EBITDA, на наш взгляд приведут к переоценке стоимости акций. Первым драйвером к переоценке может стать увеличение доли акций «ФосАгро» в индексе MSCI в уже в мае 2017. Компания завершает масштабную инвестпрограмму запуском производств аммиака и карбамида в Череповце, мощностью 500 тыс. тонн в год. Прохождение пика инвестпрограммы компанией, сокращение капвложений на 30% приведёт к росту её денежного потока и чистой прибыли в 2017 и последующих годах. Считаем акции компании интересными для среднесрочных и долгосрочных инвестиций. Потенциал роста оцениваем в 48%(целевой уровень 3600-3700 рублей). Рекомендуемая доля на бумагу, не более 10% от портфеля.

MSCI Russia Index (Morgan Stanley Capital International Russia) — фондовый индекс, входящий в группу индексов развивающихся рынков MSCI Emerging Markets. Все семейство этих индикаторов разработано и является собственность подразделений крупнейшего в мире банка Morgan Stanley. На сегодняшний день в базу расчета MSCI Russia, входят акции 21 компании.

Состав MSCI Russia: https://app2.msci.com/eqb/custom_indexes/russia_performance.html

Капитализация каждой из них, должна превышать 4,5 млрд. долларов. На индекс ориентируются некоторые фонды, которые при изменениях в инструменте, также пропорционально подкорректируют свои портфели, что вызовет спрос или распродажи по определенным бумагам. Поэтому пересмотр структуры MSCI — важное событие для рынка. Это происходит 1 раз в квартал. Ниже приведены даты на ближайший год.

15 мая 2017 — дата анонса, 1 июня 2017 вступает в силу

10 августа 2017 — дата анонса, 1 сентября 2017 вступает в силу

13 ноября 2017 — дата анонса, 1 декабря 2017 вступает в силу

12 февраля 2018 — дата анонса, 1 марта 2018 вступает в силу

Данная информация не является указанием к действиям. Мы призываем Вас самостоятельно принимать инвестиционные решения. Редакция не несет ответственности за любые прямые или косвенные убытки от использования материалов.

Источник

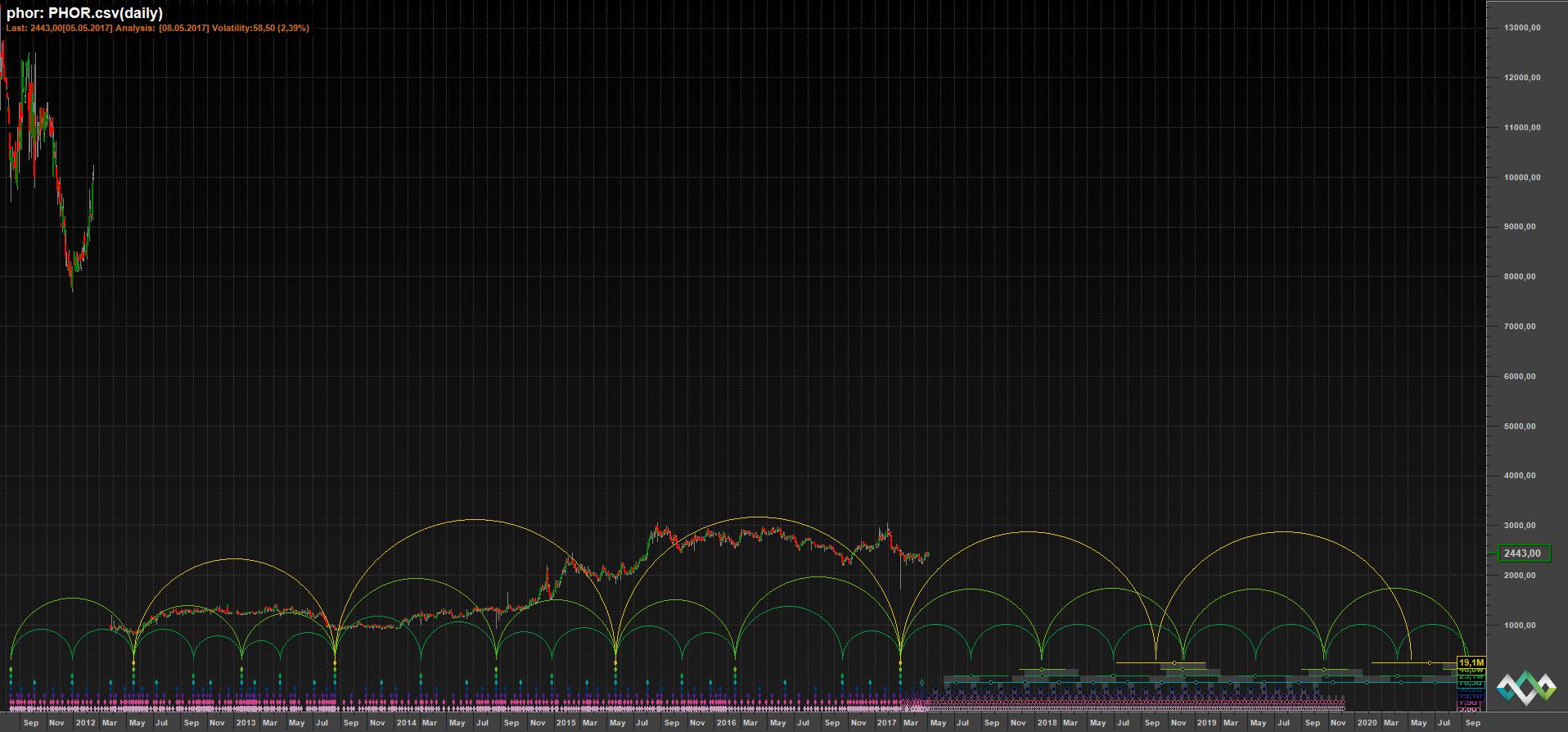

Временной анализ акций ФосАгро

Временной анализ акций ФосАгро

Временной анализ акций ФосАгро

Временной анализ акций ФосАгро

Ожидаемое снижение рубля, как минимум может поддержать котировки ФосАгро. Временной же анализ показывает новый цикл роста акций ФосАгро.