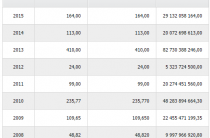

После смены «режима» в Башнефти перестали выходить производственные данные. Нам дают только отчет по МСФО. Ну и на этом скажем спасибо. К миноритариям явно повернулись, как бы мягко сказать, спиной.

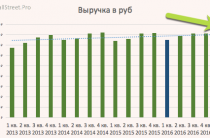

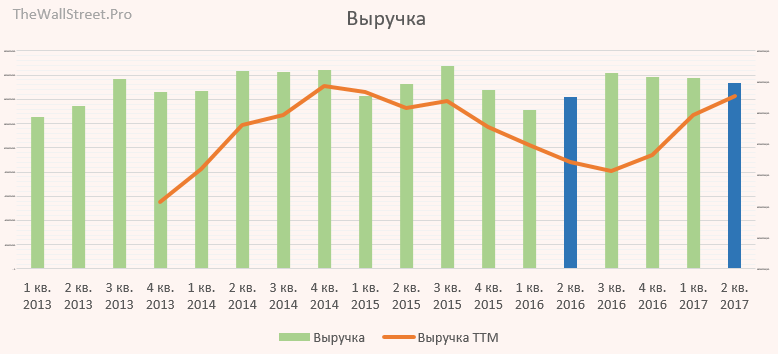

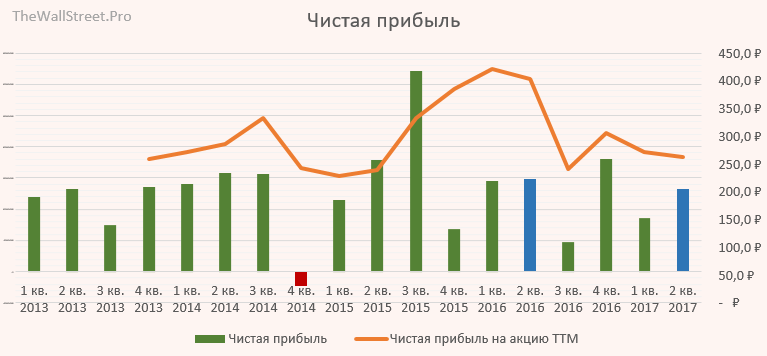

Выручка подросла. Это хорошо.

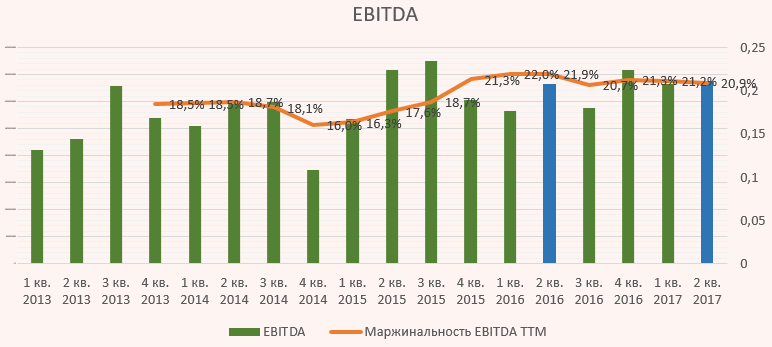

Показатель EBITDA также остается на хорошем уровне, хоть и снижается последние 3 квартала.

Чистая прибыль к аналогичному периоду прошлого года немного упала из-за повышенного НДПИ и увеличения отчислений на амортизацию.

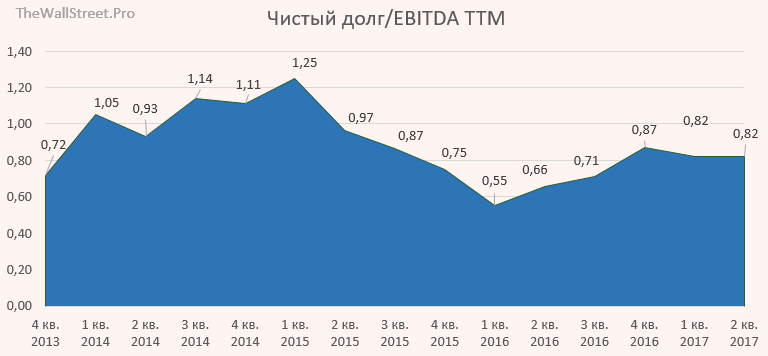

Чистый долг в норме

Вывод:

На счетах Башнефти все еще нет денег для выплаты дивидендов. Я в своем отчете за 1 квартал об этом писал. В итоге все вылилось в перенос дивидендов на конец года. Решающим будет 3 квартал. Если на счету денег не будет, то это тревожный звонок. На сегодняшний день заработали 128 рублей на акцию. Как правило 3 и 4 кварталы приносят даже больше прибыли. За 2016 год нам задолжали чуть более 150 руб. на префы (это 50% от чистой прибыли). За 3 кв. могут заработать еще рублей 60-70 в виде дивиденда. Итого Игорь Иванович должен выплатить 210-220 рублей на 1 привилегированную акцию Башнефти. При текущих котировках это чуть более 18%.

Честно говоря, если бы не потенциально большие дивиденды, то я бы даже стал связываться с Башнефтью. Во-первых, скудные отчеты, которые явно говорят о том, что миноритариям здесь не место. Во-вторых, непонятная дивидендная политика. В-третьих, не понятная стратегия развития и закрытость менеджмента.

Ждем третьего квартала…

Источник