Итак, все наши основные металлурги отчитались. Теперь мы можем построить карту стоимости и рентабельности для наглядности.

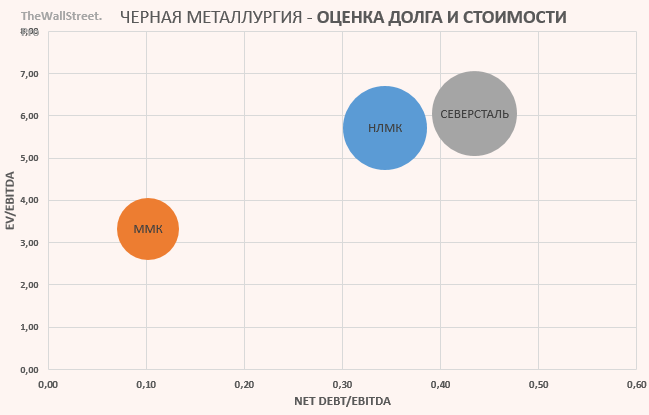

Я разбил все данные на 3 карты. Первая карта – это отношение стоимости компании (EV), ее долга (Net Debt) к EBITDA. Так будет нагляднее. Вторая карта покажет нам два ключевых параметра – это рентабельность активов и рентабельность капитала. А третья покажет стоимость компаний относительно их свободного денежного потока. Свободный денежный поток является сейчас ключевым для сталелитейной отрасли, так как по нему начинают считать дивиденды! Соответственно, чем он выше, тем больше потенциальные дивиденды.

Оценка долга и стоимости

Как мы видим на карте – у ММК самый низкий долг и самая большая недооценка в отрасли. Дороже всех смотрится Северсталь. НЛМК болтается в середине.

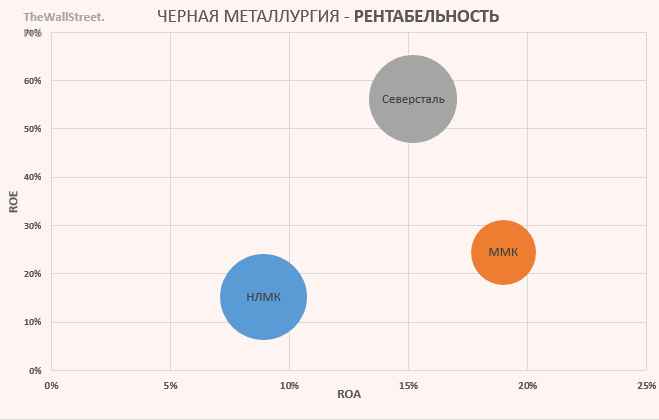

Оценка рентабельности

Северсталь дорогая не только потому, что является очень открытой компанией, но и весьма рентабельной. Лишь в конце этого года ММК смогла перегнать Северсталь. Если говорить про маржинальность по EBITDA то вот что имеем:

НЛМК – 25,3%

ММК – 32,3%

Северсталь – 32,2%

Здесь пальму первенства держит ММК, но Северсталь игрок постоянный в этой лиги. Сможет ли ММК удержаться здесь еще хотя бы полгода – вопрос интересный! НЛМК – выглядит хуже своих конкурентов.

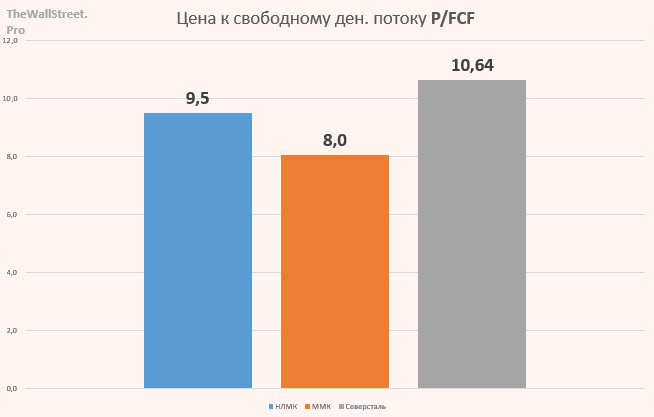

Цена акции к свободному денежному потоку

И здесь самым привлекательным выступает ММК с коэффициентом 8. Примерно одинаково оценены НЛМК и Северсталь.

Вывод прост – первое место очевидно занимает ММК, как самая недооценённая, самая рентабельная компания.

Инвесторы обходят ее стороной по 2 причинам – первая это дивиденды (они пока очень низкие, но это лишь пока), вторая же — это закрытость и не полная прозрачность компании. ММК выглядит нелюдимым по сравнению со своими одноклассниками Северсталью и НЛМК. Мы можем постоянно видеть интервью с Мордашовым на различным конференциях, в то время как Виктор Филиппович старается максимально дальше держаться от объективов камер. Это не идет на пользую имиджу компании в глазах инвесторов.

Источник