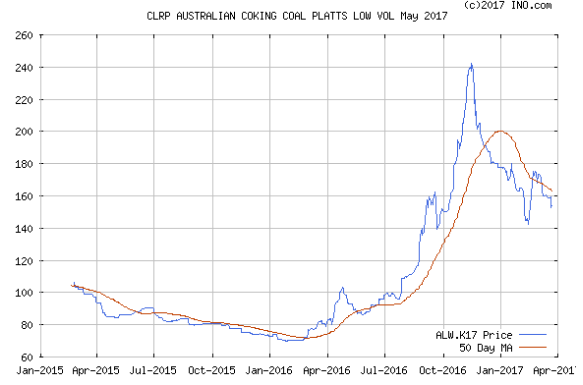

Пару часов назад вышел отчет Распадской. Для тех, кто следил за котировками угля в конце 2016 года должны были бы догадаться, что компания 2 полугодие закроет на ура! Так оно и произошло.

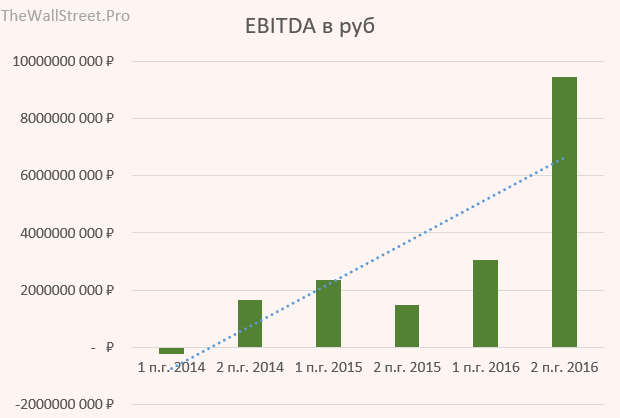

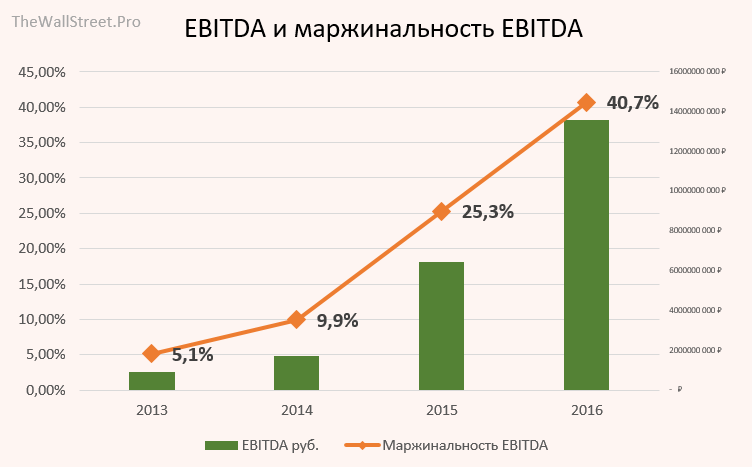

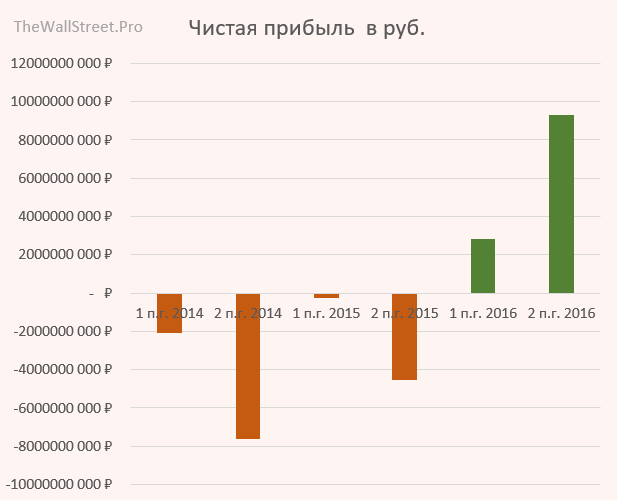

Итак, что мы видим. Ну, во-первых, рекордная за последние годы выручка в 502 млн. долларов и, как следствие, к ней подтянулась EBITDA 204 млн (маржинальность достигла 40,7% — тоже рекорд). Наконец год закрыт в плюс – 12 млрд. рублей или 17,2 руб. на акцию.

По мультипликаторам получаем

PE= 4.4

EV/EBITDA = 5.77

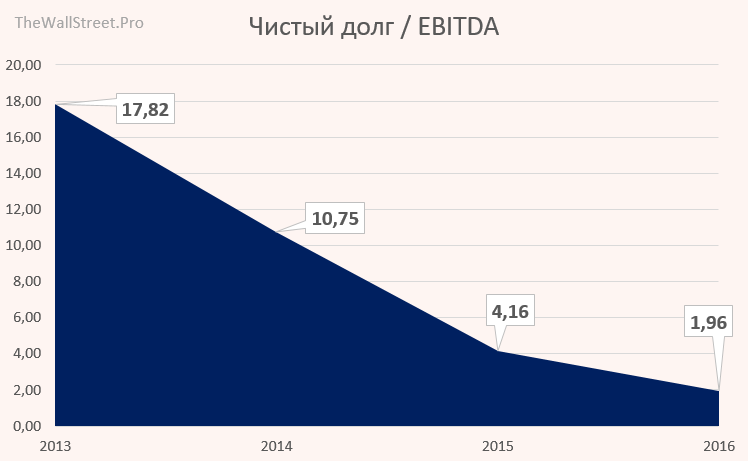

Net Debt/EBITDA = 1.96

EPS = 17.2

Цены на уголь после серьезного взлета начали консолидацию в районе $150. Такая цена вполне подходит компании и позволит ее удерживать взятые высоты по доходу.

Дивиденды за 2016 год, не смотря на хорошую прибыль выплачивать не будут. Это логично – нужно расплатиться с долгами и набрать немного ликвидности. В этом году предстоит погасить серьезный долг. Теперь, если представить, что компания бы заплатила даже 50% от чистой прибыли акционерам, то мы бы получили около 8,6 руб. на акцию. Что при текущей цене было бы 11%. На мой взгляд не густо, с учетом того риска, который компания на себе несет.

Цена может уйти выше только при двух условиях

- Цена на уголь начнет расти – это естественно отразится на росте финансовых показателей, и как следствие на цене акции

- Дивиденды за 2017 год будут платить более 50% от чистой прибыли. К примеру, заплатят 100% от чистой прибыли или около 17 руб. на акцию. При таком сценарии бумага может легко вылететь на 120-130 руб.

Если вы держите Распадскую, то рекомендую послеживать за ценами на уголь! Удачи!