Вчера вышел отчет МТС за 1 квартал, и он оказался не столь разочаровывающим, нежели отчет Ростелекома. На мой взгляд МТС старается изо всех сдержать падение ключевых показателей. Напомню, что рынок Телекомов сейчас под серьезным давлением со стороны конкуренции. Ко всему прочему перенасыщен и над ним нависает «закон Яровой». Не хотел бы я сейчас быть топ-менеджером в этом секторе.

Теперь ближе к отчету. Давайте сначала прочтем, что нам написал президент МТС Андрей Дубовсков:

«МТС вновь представила сильные квартальные результаты вследствие реализации нашей стратегии 3D, основанной на данных, диджитализации и дивидендах. Хотя выручка Группы несколько снизилась за отчетный период, который был короче первого квартала 2016 года из-за високосного года, мы по-прежнему видим положительные тенденции на наших основных рынках в России и Украине благодаря общему росту пользования услугами связи и повышению рентабельности. В России стабилизация числа пользователей услуг роуминга и общее увеличение пользования услугами связи способствовали почти однопроцентному росту выручки от услуг мобильной связи. В Украине мы наблюдали рост выручки почти на три процента в годовом исчислении вследствие увеличения числа пользователей услуг передачи данных в результате развертывания наших 3G-сетей.»

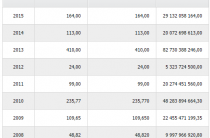

Теперь посмотрим на ключевые показатели:

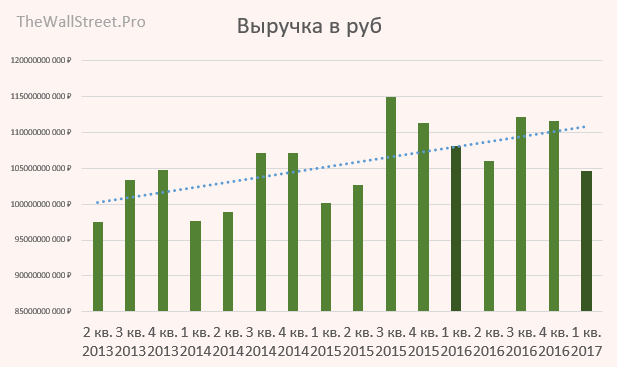

Выручка подсела из-за выбытия абонентов (в отчете говорится из-за високосного года), которые сократились более чем 1 миллион. Есть подозрения, что ушли в Теле 2.

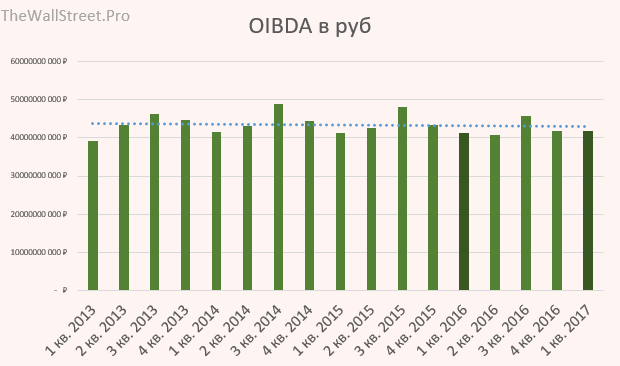

Показатель OIBDA на удивление вырос. Я, если честно, этого не ждал. Начали резать косты – и это хорошо. С учетом упавшей выручки – ставлю «хорошо» менеджменту.

Чистая прибыль хоть и припала, но всему виной валютная переоценка. Пока все выглядит вполне стабильно и прилично.

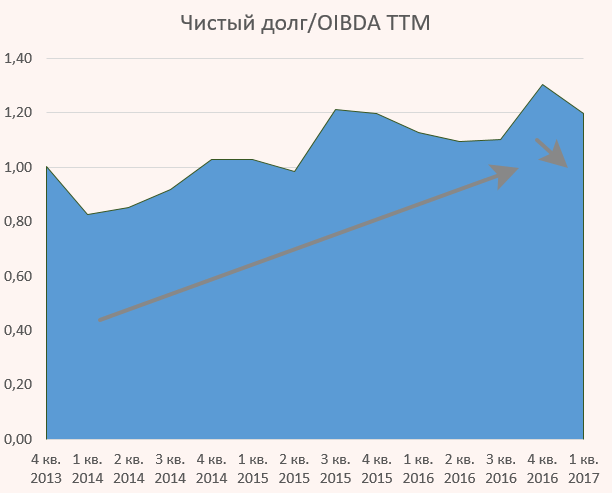

Чистый долг немного снизился за счет прихода кэша на счета, но долго этому не быть. Уже во втором квартале, после выплаты дивидендов вижу, как этот показатель продолжит свой рост. Пока уровень долга вполне управляемый.

Акции МТС за последнюю неделю немного просели вслед за негативными новостями со стороны иска к материнской компании. Прямого влияния не должно быть, тем не менее спекулянты пытаются разыграть эту карту.

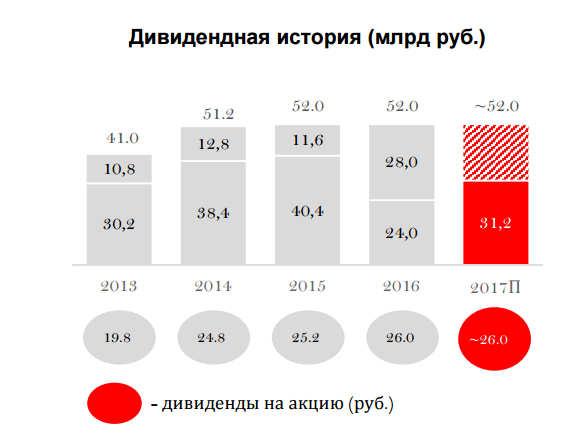

МТС одна из тех компаний, которая генерирует стабильные дивиденды. Поэтому совет директоров в июле выплатит очередной транш своим акционерам:

«Совет директоров рекомендовал годовому собранию акционеров утвердить годовые дивиденды в размере 15,6 рублей на обыкновенную акцию МТС (31,2 рубля за ADR) или 31,17 миллиардов рублей (31 174 752 570 рублей) на основании финансовых результатов за полный финансовый 2016 год»

Краткий вывод:

Ждем отчета от Мегафона, чтобы выделить лидера, но уже сейчас видно, что МТС умеет держать удар лучше своих коллег по цеху. Отчет оцениваю нейтрально с небольшой позитивной ноткой.

Источник