Заканчивается тяжелый, драматический 2016-й год. Время подводить итоги и строить прогнозы. Референдум о выходе Великобритании из ЕС, неожиданная победа Дональда Трампа на выборах в США, резкий рост курса доллара и ралли на фондовых рынках — вот чем запомнятся инвесторам последние 12 месяцев. Мир стремительно меняется, и вместе с ним меняется экономика, финансовые биржи. Все большую силу набирают криптовалюты, в первую очередь биткоин, появляются новые, инновационные отрасли (от квадрокоптеров и самоуправляемых машин до генной инженерии и виртуальной реальности). Военные конфликты, санкции и контрсанкции, теракты, стихийные бедствия продолжают расшатывать глобальную экономическую систему. Свой негативный вклад вносят и отрицательные процентные ставки, которые в 2016-м году становились все более популярными в европейской и японской банковской системе.

Похоже, что именно Европу можно считать главным аутсайдером прошедшего года. Околонулевой экономический рост, кризис вокруг Дойчебанка, рост центробежных сил внутри Европейского союза — все это и в следующем году будет негативным образом сказываться на перспективах курса евро, акциях немецких, французских и итальянских компаний. Зато экономика США явно на подъеме. Фондовый рынок показывает исторические рекорды (так индекс Доу-Джонса с минимумов 2008-го года вырос более чем в три раза), быстрыми темпами прибавляет ВВП страны, и даже внезапная победа популиста Дональда Трампа теперь трактуется экспертами в положительном ключе. Новый президент США должен уменьшить налоговое бремя, административное регулирование, выйти из невыгодных торговых соглашений, что придаст экономике США новый импульс. Это хорошая новость для доллара. Курс американской валюты будет расти и, казалось бы, это позитивный фактор для экспортных стран. Но дело в том, что столь стремительный рост доллара не даст преимущества никому, даже странам-экспортерам, которые поставляют свою продукцию в США (Китай, Япония…).

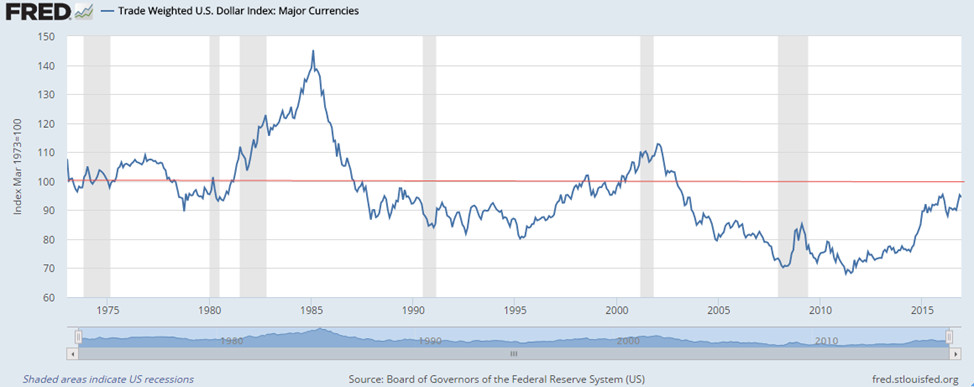

Торгово-взвешенный индекс доллара, март 1973=100

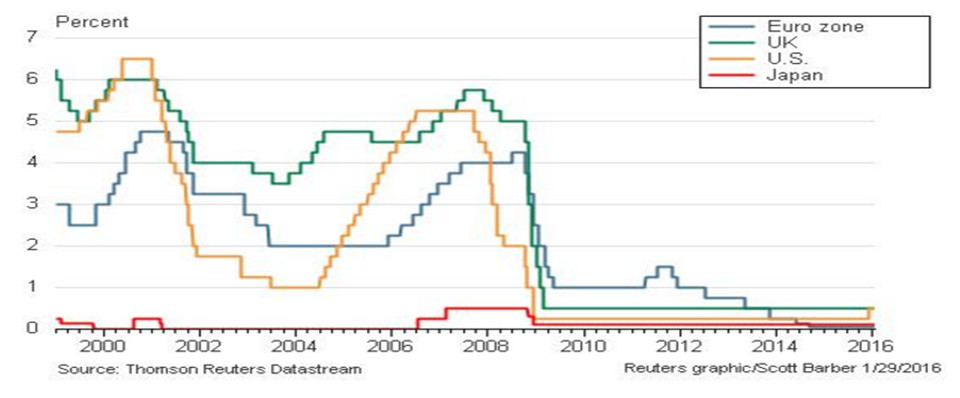

Динамика процентных ставок крупнейших центробанков мира за период 2000-2016 гг.

Все дело в долгах. Размер долгов, торгующихся за пределами Штатов, сейчас составляет $10 трлн., причем эта цифра с 2002 г. увеличилась в пять раз. На развивающиеся рынки приходится порядка $3,3 трлн. Очевидно, чем крепче доллар, тем сложнее эти долги обслуживать. Если к этому прибавить еще жесткую денежно-кредитную политику Федерального резерва, то у заемщиков — большие проблемы. Процентные ставки будут расти, отдавать кредиты будет сложнее. Вполне можно ожидать, что 2017-й год станет годом плохих долгов и банкротств. Скорее всего опять обострится ситуация с периферийными странами Европы (Греция, Испания, Португалия…), ряд транснациональных банков будут испытывать серьезные проблемы и прибегнут к государственной помощи. На этом фоне вернется интерес инвесторов к золоту. Желтый металл все также продолжает оставаться главным мировым активом-убежищем, и в первой половине следующего года котировки золота вернутся к уровню 1300 долларов за унцию.

Что касается нефти, то пока не видно особых причин, почему должна вернуться эпоха очень высоких цен. Американская сланцевая отрасль по-прежнему висит «дамокловым мечом» над планами ОПЕК сократить добычу, в развитых странах продолжается бум альтернативной энергетики и электромобилей (бензин — это примерно половина всей добываемой нефти). Вероятнее всего нас ждет боковой тренд в диапазоне 40-60 долларов за бочку с возможными падениями в том случае, если ФРС США будет ужесточать денежно-кредитную политику более быстрыми темпами, чем ожидается.

Валютный рынок

Уходящий год запомнился обилием в некотором роде «шокирующих» событий в политической и экономической сферах ведущих стран. Так, для Соединенных Штатов наиболее удивительным эпизодом стала победа в президентских выборах Дональда Трампа. Одной причин подобных результатов выборов является утомленность среднего класса США, занимающих большую долю из числа избирателей, от политики, направленной на решение «чужих» проблем и отвлекающей от регулирования внутренних процессов. Учитывая предвыборные обещания новоиспеченного президента, весь мир ждёт официального вступления Трампа в свою должность и первых результатов его «правления».

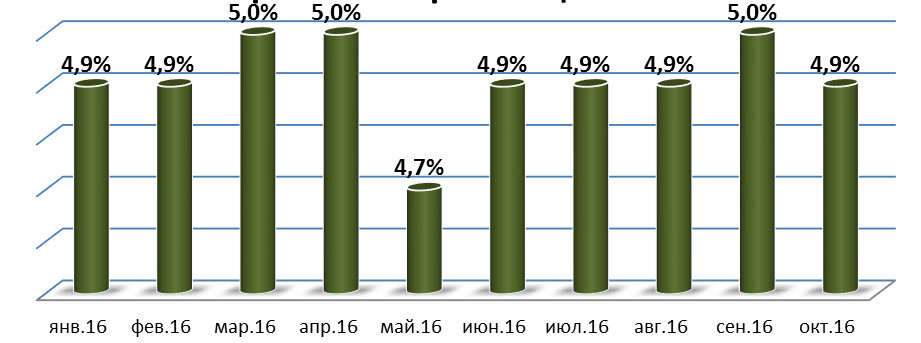

Уровень безработицы в США

Уровень безработицы с начала года не изменился, составив 4.9%, хотя наблюдались локальные «перебежки».

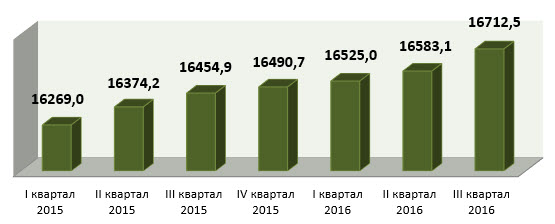

ВВП США, млрд долл.

ВВП страны в III квартале 2016г. достиг 16 712,5 миллиардов долларов, прибавив всего 1.6% с того же периода предыдущего года. Однако это хороший результат, учитывая динамику ежеквартальную: 3.2% кв/кв – наивысший рост ВВП, зафиксированный с начала 2012 года. Одной из причин является рекордный с того года скачок корпоративной прибыли. Стоит обратить внимание также на рост индекса потребительских цен США. С октября 2014 года показатель впервые достиг того же уровня, составив 1.6% г/г.

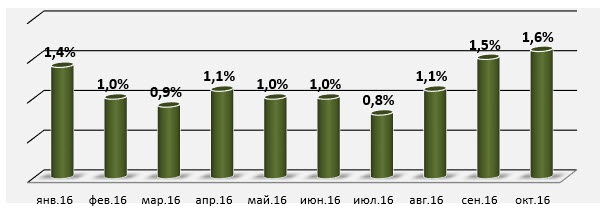

Индекс потребительских цен США, % г/г

Исходя из вышесказанного, приходим к выводу, что, несмотря на некоторые положительные статистические данные, экономика Соединенных Штатов нуждается в регулировании. Тем не менее, на фоне «мировой туманности» индекс доллара с начала года вырос почти на 3% (при этом по пути потеряв и снова нагнав добрых 6.7%), что по большей части говорит о привлекательности доллара во время политических потрясений и разрозненности соседних стран.

EUR

Важным событием 2016 года стало решение Великобритании выйти из состава Евросоюза, что укрепило позиции доллара. Политика США в значительной мере повлияет на экономическое положение Еврозоны: к примеру, решение об ужесточении миграционной политики может сильно ударить по экономике стран блока, как, собственно, и прекращение финансовой поддержки со стороны Штатов.

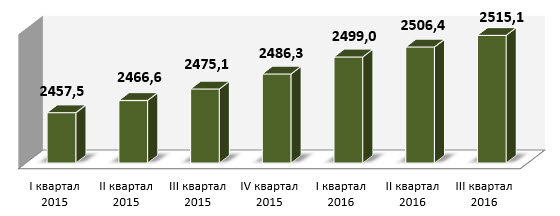

ВВП еврозоны, млрд евро

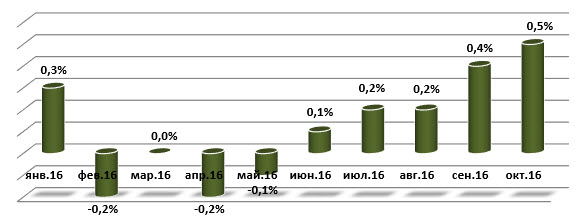

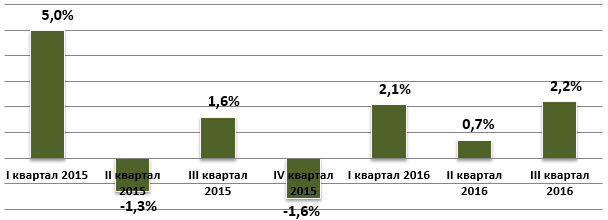

На данный момент рост экономики Евросоюза замедляется, хотя по сравнению с показателями 2012-2013гг. результат вполне неплох. С конца 2015 года ВВП Еврозоны стал терять в темпах роста, по последним данным составив 1.6% в годовом исчислении. В то же время вновь набирает обороты индекс потребительских цен, что негативно характеризует экономическое состояние стран Европы.

Индекс потребительских цен еврозоны, % г/г

Курс европейской валюты по отношению к американскому доллару по нашим прогнозам в 2017 году упадет до отметки в 0.9700-0.9800 у.е., пробив поддержку широкого горизонтального коридора, в границах которого пара торгуется последние 2 года.

GBP

Великобритания начала писать новую главу – «вне Еврозоны». После состоявшегося референдума о выходе из ЕС котировки фунт/доллара рухнули до минимумов 1985 года. Начиная с октября, фунт начал отыгрываться, всё ближе подбираясь к сопротивлению бокового канала $1.2840.бокового канала $1.2840.

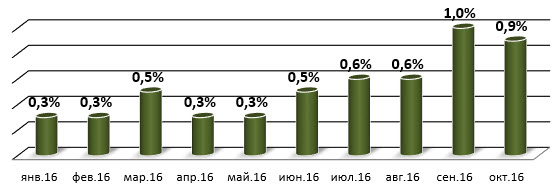

Соединенному Королевству предстоит немалый путь к стабильной экономике. Выход из состава Евросоюза несет в себе как плюсы, так и минусы. Однако независимость от коллегиальных решений и исключение расходов на обеспечение участниц — «аутсайдеров» блока стоят нескольких лет упорного труда и негативных статистических данных. С момента проведения референдума индекс потребительских цен Великобритании стал расти до значения 1% и лишь в октябре показал снижение на 0.1%.

Индекс потребительских цен Великобритании, % г/г

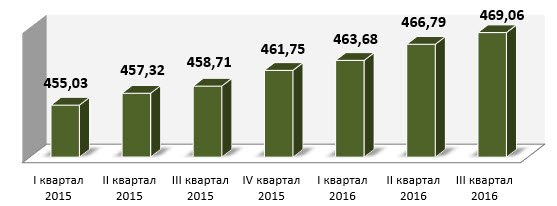

В годовом исчислении ВВП страны за III квартал прибавил 2.3%, обозначив цифру в 469.06 миллиардов фунтов стерлингов и постепенно нагоняя темпы роста 2014 года.

ВВП Великобритании, млрд фунтов стерлингов

JPY

Япония тем временем продолжает борьбу с нехваткой энергоресурсов. После аварии на Фокусиме-1 правительство решило закрыть все свои АЭС, компенсируя энергетическую нехватку импортом. Соответственно, темпы роста ВВП страны снижаются, а «дыра» в бюджете покрывается низкими потребительскими расходами.

ВВП Японии, г/г

Решение со стороны США об участии в Транс-Тихоокеанском партнерстве повлияет на страны Азии, в том числе на Японию. Поэтому в стране восходящего солнца «прислушиваются к западному ветру». Если проект действительно будет похоронен, ничего хорошего для Японии это не сулит, потому и прогнозы для страны неутешительные. Так, иена в 2017 году может потерять до 8% по отношению к американскому доллару.

RUR

Российская экономика в 2017 году продолжит постепенное оправление от «нефтяной бури», однако рост экономики ожидается минимальным, а все ресурсы будут направлены на выход из рецессии и снижение инфляции. Не стоит ожидать снятия санкций в наступающем году: даже при всей благосклонности президента США к России, Трампу необходимо скорректировать свой политический курс, поддерживая равновесие в разрезе взглядов новой администрации и своих собственных.

Что касается экономических показателей РФ: ВВП в III квартале 2016 года замедлил падение до -0.4% г/г за счет роста промышленного производства в октябре – небольшой, но успех.

ВВП России, млрд рублей

Индекс потребительских цен снизился до 6.1% в годовом исчислении, прибавив 0.4% к предыдущему значению. В то же время реальная заработная плата увеличилась на 2% г/г, хотя по показателю располагаемых денежных доходов наблюдается абсолютное падение. В 2017 году всё так же будет сильна тенденция аккумуляции денежных средств населением.

Индекс потребительских цен, % г/г

Доллар/рубль в уходящем году потерял более 20%, сформировав узкий диапазон 62-65. Несмотря на вполне вероятный рост стоимости барреля нефти в 2017 году, ЦБ будет поддерживать заниженный курс национальной валюты, в рамках 61-66 рубля за американскую валюту, восполняя тем самым часть дефицита бюджета.

В то же время значительную поддержку рублю оказывает решение стран ОПЕК 30 ноября сократить дневную добычу на 1,2 млн баррелей в день и решение стран, не входящих в ОПЕК 11 декабря 2016 г. , сократить добычу на 0,6 млн баррелей в день, половину этого сокращения обеспечивает Россия. При условии выполнения этих договоренностей вполне возможно значительное усиление рубля до 55 рублей за доллар.

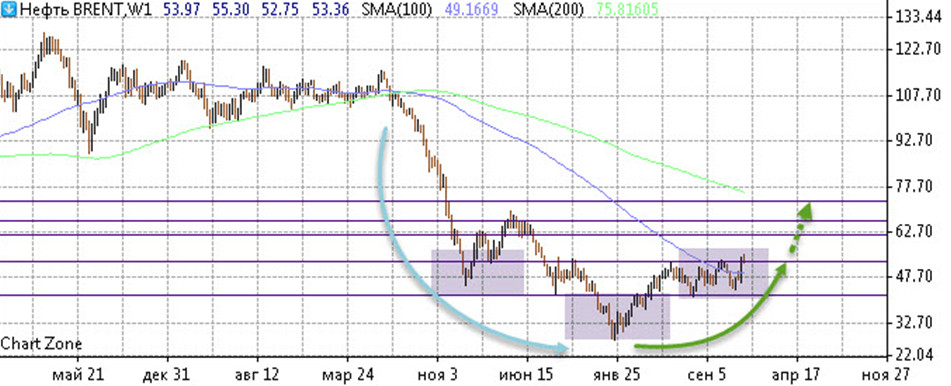

Нефть

Начало 2016 года ознаменовалось для нефтяного рынка титаническим падением цен «черного золота». Значение барреля нефти марки Brent в январе доходило до $27,5 – это абсолютный антирекорд за период последних 12 лет.

Серьёзные предпосылки таких «плодов» копились, начиная с 2014 года. Рост производства нефти в США до немыслимых уровней на фоне освоения больших массивов сланцевых месторождений послужил главным катализатором обрушения цен на углеводороды, производительность американских нефтедобывающих предприятий при этом возросла более чем в 2 раза. Здесь же началось замедление темпов роста и ослабление китайской экономики. Международное энергетическое агентство начало снижать прогнозы по спросу на углеводороды. Усилилось всё это возвращением на рынок Ирана после снятия с него санкций, введённых в 2012 году. Это явилось источником борьбы за сферы влияния в нефтедобывающей отрасли, в первую очередь со стороны Саудовской Аравии, имеющей наибольшую квоту на добычу среди стран-участниц ОПЕК, а также Ирака, уповающего на потребность в деньгах для противостояния ИГИЛ. Иран, в свою очередь, желая «оторвать» долгожданный «кусок» доли рынка, продолжал ориентироваться на рост добычи, невзирая на отрицательную динамику цены «черного золота». Разумеется, подобное перенасыщение рынка оказало весьма значительное влияние на соотношение его спроса и предложения.

Невероятные темпы прироста экспорта сырья, достигнутые Саудовской Аравией и в меньшей степени другими странами-участницами ОПЕК, осуществлялись с одной целью – максимально ограничить любые возможности конкурентов (более всех – Ирана) по наращению своих финансовых ресурсов, сделать добычу нерентабельной для оппонентов или даже убыточной. Важно отметить, что для подавляющего большинства стран-участниц ОПЕК доходы нефтедобывающей отрасли являются ключевыми, а для некоторых экономик – просто жизненно необходимыми. Для компенсации потерь от обесценения «черного золота» они вынуждены были продолжать наращение объемов, дабы остаться на плаву.

Таким образом, вместо реальных попыток урегулирования стоимости сырья путем понижения квот на добычу, участники процесса так увлеклись «игрой в соперников», что под влиянием иных значимых факторов к концу 2015 – началу 2016 годов обрушили цену до критических с 2004 года минимумов. Небывало низкие значения барреля нефти привели к снижению объемов добычи и вынужденным многочисленным банкротствам нефтедобывающих предприятий в США и других странах. Это позволило скорректироваться стоимости единицы углеводорода вверх.

Подобным образом с повышательной тенденцией продолжалось волновое циклическое движение цены барреля нефти, совершавшего колебания то вверх, то вниз в абсолютном выражении, пока значения не вошли в диапазон $42,00 — $53,00 за баррель.

Впрочем, меньше нижнего предела — $42 за баррель показатели не опускались, начиная с апреля 2016 года. Отклонения происходили в зависимости от появления новостей по поводу новых «многообещающих» встреч стран ОПЕК, чередуемых с сообщениями о том, что переговоры «эти»: о принятии мер, о выработке позиции, об ограничении добычи — снова и снова оказывались пустыми. Не имели успеха они по причинам того, что, как упоминалось выше, истинное желание остановить снижение у большинства игроков рынка попросту отсутствовало. Да и подключался фактор выживания, от снижения цен страдали все, но у кого-то нет альтернативного дохода, кроме как нефтедобыча.

А когда разговоры перешли в разряд серьёзных, не удавалось обойтись без внутренних противоречий и разночтений по результатам нечестного соревнования. Экономики стран, ко всему прочему, обладают разным запасом прочности, квоты также отличаются иногда на порядок – потери государств от снижения цен, соответственно, тоже дифференцированы значительно.

Колебания стоимости барреля в рамках выявившихся уровней происходили также и от попеременных позитивных и негативных оценок запасов и уровней добычи нефти в США, и на новостях из Народной республики о принимаемых мерах стимулирования китайской экономики.

В целом же прослеживалось противостояние на рынке краткосрочной тенденции на понижение и долгосрочной на повышение. Цены на нефтепродукты будут стремиться вверх в текущих условиях «по инерции» и «по привычке», поскольку «справедливая» цена исторически долго держалась на гораздо более высоком уровне, возле $100 за баррель.

За верхнюю же границу — $53 за баррель, основательно цена двинулась буквально накануне – 30 ноября, когда абсолютно внезапно для всех страны ОПЕК смогли, наконец, прийти к скоординированному решению по снижению квот на добычу. А именно, страны-участницы обязались сократить объемы добычи нефти на 1,164 млн барр./сут. до 32,5 млн барр./сут. на полгода, начиная с января 2017 г. Россия также обязалась сократить добычу на 300 тыс. барр./сут. на тот же период.

За этим последовала непредсказуемо бурная реакция рынка, несколько сильнее ожидаемой. Цена барреля нефти марки Brent за трое первых суток после выхода новости поднялась с $46 до $53 за баррель и продолжает расти. Представляется возможным достижение ценой значения $70 – очередного крепкого уровня сопротивления, после чего стоит ожидать коррекции рынка от уровня на фоне сомнений в чистом исполнении всеми странами принятых обязательств. Хотя, поскольку взлет цены произошел слишком резко, корректироваться рынок может начать и не дойдя до планки в $70. К тому же, США на этот счёт пока «отмалчиваются» и вряд ли планируют присоединиться к соглашению, а, напротив, вероятно будут наращивать добычу, что, несомненно, будет являться фактором, тянущим цену вниз.

С другой стороны, бесспорно, принятое решение о сокращении добычи-одна из сильнейших детерминант ценообразования, сыгравших за последнее время, отсюда мы и наблюдаем такую реакцию рынка. Фактор этот не временный, а среднесрочный, долгосрочный при ответственном подходе участников.

Исходя из всего вышесказанного, есть большая уверенность полагать, что цена барреля нефти в 2017 году не только поднимется до значений $55-$70 за баррель, но и закрепится выше $60 ближе к концу года. Ожидаем, что в ближайшие месяцы цена будет двигаться в канале $53-$70. Волатильность также будет сохраняться. Далее, развитие событий будет зависеть от фундаментальных факторов.

Рост стоимости нефти может, однако, в то же время, поспособствовать дополнительному приросту инвестиций в сланцевые американские проекты, на которых возможна достаточно быстрая отдача в виде роста добычи. Дополнительным непредсказуемым фактором стало избрание президентом США Дональда Трампа, дальнейшую политику которого предсказать представляется сложным. Впрочем, он обещает, например, снять все ограничения на добычу нефти в США. Но всё-таки уровень добычи определяют скорее рыночные факторы: наличие финансовых ресурсов, уровень процентных ставок, курс доллара. Так что кардинальным образом повлиять на рост предложения подобные меры вряд ли смогут.

Замедление темпов роста экономики Китая считается относительно «мягким», однако это не облегчает ситуацию, сложившуюся на нефтяном рынке. Уравновешивание дефицитности спроса и переизбытка предложения потребует длительного времени, как минимум, нескольких месяцев. И это при условии, что процесс не будут тормозить дополнительные возможные причины, такие как несоблюдение странами ОПЕК условий достигнутого соглашения или активное наращивание США добычи сланцевых ресурсов.

Если рассматривать исключительно техническую сторону анализа, то прогноз выглядит более чем оптимистично. Весьма вероятной является ситуация, при которой цена, укрепившись выше отметки в $53, устремится вверх более уверенно при поддержке этого сильного уровня. Подобный сценарий можем увидеть в ретроспективе на примерах 2007 и 2009 годов, где катализатором роста отлично выступал именно этот психологически важный уровень.

В то же время нельзя не заметить, как вырисовывается фигура «перевернутая голова и плечи», которая является характерной фигурой роста в случае ее завершения, очень вероятен рост котировок на значительные величины, вплоть до потенциальных $70-73 за баррель.

Дополнительно отметим, что долгосрочные скользящие средние скользящие SMA(100) и SMA(200) формируют канал поддержки и сопротивления от 50 до 73$/барр на графике с недельным таймфреймом, и отчетливо рисуется фигура восходящего треугольника, формируя «бычьи» настроения.

Таким образом, технический анализ, при опущении прочих условий, с разных ракурсов формирует нам весьма оптимистичный взгляд.

Конечно, самые позитивные прогнозы могут стать реальностью только в условиях сохранения относительно «мягкой» политики ФРС США, выравнивания баланса спроса и предложения (что во многом будет зависеть от состояния китайской экономики), а также дальнейшего прогресса в русле сокращения объемов добычи нефти по достигнутому соглашению странами ОПЕК и поведенческой политики крупнейших нефтедобывающих стран вне Организации – России и США.

Фондовые рынки

Российский рынок

Для российской экономики прошедший год характеризовался сохранением санкций со стороны западных стран, отсутствием структурных реформ, непривлекательным инвестиционным климатом и низкими ценами на нефть. Наступившая эпоха дешевого сырья заставляет Правительство РФ отвечать на всё новые и новые вызовы. Так, Минфин уже продемонстрировал негативные ожидания от предстоящих 2017-2019 гг. для России, уменьшив бюджетные расходы на 6%, 9% и 11% соответственно. В этом же бюджетном сценарии Минфин учитывает среднегодовой курс доллара в 67,5 руб., 68,7 руб. и 71,1 руб., что является фактическим подтверждением курса на дальнейшую девальвацию рубля. Отдельным тревожным сигналом послужило заявление Главы ЦБ РФ Эльвиры Набиуллиной о рассмотрении стрессового сценария для экономики при $25 за баррель. Стоит заметить, что влияние текущих глобальных факторов на рынок нефти позволяет считать такой исход вполне вероятным. Дополнительную нагрузку для экономики оказывают санкции западных стран, ограничивающие доступ к дешевому иностранному капиталу. В таких условиях Правительству приходиться искать финансирование внутри страны путем стимулирования притока средств в ОФЗ и приватизации госкомпаний, что в целом окажет только краткосрочный эффект. Несмотря на все негативные факторы, существуют предпосылки выхода из стагнации. Избрание Дональда Трампа новым президентом США дает определенные надежды, что санкции с России все-таки будут ослаблены/сняты и общая военная напряженность начнет спадать. Экономика России, судя по оценкам экспертов, уже адаптировалась к внешним шокам и в случае позитивных изменений конъюнктуры активно начнет выходить из упадка.

Как бы тяжела ни была текущая ситуация, фондовая биржа живет по своим правилам. Например, несмотря на все реальные проблемы экономики, индекс ММВБ прибавил за год около 20%, что позволило установить новый абсолютный максимум выше отметки 2100.

Второй пример – «Сбербанк», который сделал порядка 60% роста, что само по себе является сверхрезультатом для «голубых фишек». Процесс зачистки банковского сектора длится уже долгий период, и было очевидно, что ликвидность будет стремиться избежать рисков в сторону высокой надежности.

Принимая во внимание дальнейшую девальвацию рубля, можно предположить, что от этого продолжат выигрывать экспортно-ориентированные компании. Среди них мы выделяем эмитенты с хорошими фундаментальными показателями и перспективами роста в 2017 году, а именно: «Газпром», «Норникель», «Распадская», ММК. Нефтяной сектор мы предпочли не учитывать среди фаворитов, т.к. сейчас рынок сырья находится под сильным давлением. Помимо экспортеров, также высокий потенциал роста имеют акции «Интер РАО», «Аэрофлот» и «Сбербанк», которые лучше всего приобретать частями на коррекциях рынка. У данных эмитентов идет увеличение прибыли, что в итоге покажет нам хорошие дивидендные истории и курсовую разницу. Стоит также рассмотреть приобретение в портфель акций ВТБ, которые могут сильно разогнать под идею приватизации госпакета.

С какими бы проблемами не столкнулась Россия, падение котировок всегда будет хорошей возможностью дешево купить недооцененный актив. В случае ослабления внешних довлеющих факторов на отечественный фондовый рынок хлынет «голодный» до доходностей иностранный капитал.

Американский рынок

Экономика США показала рост в 2016 году, несмотря на ужесточение монетарной политики ФРС. Повышение ставки в декабре 2015 года до 0,25–0,5% было оправданным и позволило фондовым площадкам прибавить более 10% по основным индексам.

Спустя год перед ФРС снова стоит то же непростое решение. Хотя ВВП США по последним вышедшим данным и оказался лучше на 3,2% по сравнению с аналогичным кварталом 2015 года, рассмотрение деталей этого роста позволяет делать противоречивые выводы. Статистика показывает, что в экономике наблюдается замедление роста потребительских расходов, сокращение строительства нового жилья и минимальный рост расходов на капиталовложения, что не может не вызывать определенные опасения. Кроме того, избрание новым президентом США Дональда Трампа также несло определенные риски переноса намерений ФРС, по причине его предвыборной полемики в их сторону. Тем не менее, рынки быстро вернули свои ожидания о повышении ставки, оценивая вероятность более чем в 90% исходя из стоимости фьючерсных контрактов. Стоит отметить, что рынки после избрания Трампа стали закладывать в котировки ускоренный рост ставки. Так, например, доходность 10-летних казначейских облигаций США находится вблизи отметки 2,48, а индекс доллара показал значение 101,70, чего не было с 2003 года.

В целом предстоящий 2017 год для экономики Соединенных Штатов символизируется с полной неопределенностью. К рискам стагнации в случае неоправданной политики ФРС подключился фактор Дональда Трампа. Эксцентричный президент с громкими заявлениями касательно будущей политики экономического протекционизма может столкнуть не только США, но и весь мир в сторону нового глобального кризиса. Реализация слов Трампа фактически будет являться развертыванием торговой войны с Китаем, который и так накопил достаточно напряженности вокруг себя. Основная идея развития США – вернуть бизнес обратно в страну. Путь протекционизма заключается в возврате производства в пределы госграниц, создании новых рабочих мест, снижении налогов и введении пошлин на импорт. Помимо этого, звучали слова об отмене закона Додда-Франка, что даст стимул для финансовых рынков на фоне ослабления их регулирования. Если принимать идеи Трампа всерьез, то инвестиционный портфель должен состоять из бумаг компаний в сфере промышленности, инфраструктуры и финансов. Например, это могли бы стать акции Alcoa, Bank of America, Citigroup, Ford, JPMorgan Chase и General Electric. Кстати, акции Ford сейчас находятся на хороших уровнях для покупки, и, вероятно, мы увидим их выше текущих значений.

Стоить заметить, что хотя роль президента и значительна в политике США, больший вес имеют Конгресс, Сенат и существующее законодательство. Таким образом, просто так сойти с рельс этому локомотиву вряд ли удастся, хотя бы по причине инертности заданного ранее пути.

Драгоценные металлы

Прошедший год выдался для золота и серебра очень непростым. Бурный рост сменялся не менее стремительным падением, котировки взлетали вверх на новостях о выходе Британии из ЕС, победе Дональда Трампа на выборах, но тут же падали вниз. Весь год желтый металл оставался под давлением планов ФРС США по ужесточению денежно-кредитной политики. Как известно, золото — контрциклический биржевой товар, дорожающий в периоды низких ставок и дешевеющий в периоды высоких или растущих ставок. Каждый раз, когда выходили неплохие макроэкономические данные по экономике США, мы видели, как инвесторы выходили из золота, ожидая, что Федрезерв своими действиями устроит ралли на рынке облигаций, которые являются «естественным» конкурентом драгоценных металлов. И вот в ноябре ралли случилось, ставки резко пошли вверх (десятилетние облигации правительства США достигли рекордной доходности в 2.4% годовых), а золото в свою очередь упало ниже психологически важного уровня 1200 долларов за унцию. Серебро, как более волатильный металл, так и вовсе вошло в падающий тренд, потеряв с летних максимумов 18%. Означает ли, что данная тенденция продолжится и в 2017-м году? Скорее всего, нет.

Во-первых, даже если мы не берем действия ФРС в следующем году, то одним из факторов, оказывающих давление помимо денежно-кредитной политики американского регулятора, были шаги монетарных властей Индии и Китая, крупнейших потребителей золота в мире. Так, в Индии правительство усиливает борьбу с теневой экономикой — изымаются из обращения крупные купюры, пошли слухи о запрете импорта золота. Китай же просто ограничил закупки иностранного золота — власти, таким образом, пытаются остановить бегство капитала из страны. Сочетание более жестких квот и более высокого спроса привело к тому, что цена на золото в Китае превысила цены на мировом рынке на $46! Впрочем, эти два негативных фактора уже дисконтированы в цене желтого металла и не будут оказывать отрицательного влияния в следующем году.

Во-вторых, президентство Дональда Трампа, по мнению многих экспертов, может вызывать инфляцию. Бюджетное и налоговое стимулирование, масштабные инфраструктурные проекты, все это приведет к росту цен. Традиционное спасение от инфляции — покупка золотых слитков и монет. Наконец, желтый металл – это главный актив-убежище в период различных кризисов. Ситуация вокруг Украины и Сирии, революции и пограничные конфликты — 2017-й год, как ожидается, ни в чем не уступит году предыдущему. В Европе будут нарастать центробежные силы, трещит по швам интеграционный процесс и в Северной Америке (Трамп пообещал выйти из торгового соглашения НАФТА) — все это умножает риски мировой экономической системы, а значит, повышает шансы золота на рост в район максимумов заканчивающегося года до 1370 долларов за унцию.

Скачок рублевых цен может оказаться еще более значительным в силу волатильности пары доллар/рубль. Если не брать январь и февраль, то весь прошедший год цена грамма золота в России колебалась в диапазоне 2400-2700 рублей. Национальная валюта была стабильна и практически не оказывала влияние на котировки желтого металла. Однако в следующем году вряд ли подобная ситуация сохранится. По нашим прогнозам, рубль продолжит слабеть, и цена грамма золота закрепится выше уровня 3000 руб. Наибольшим спросом у населения будут пользоваться золотые инвестиционные монеты (в отличии от слитков они не облагаются НДС 18%) Австралии, Канады, США и Австрии. Отечественные монеты «Георгии Победоносцы» также войдут в пятерку лидеров по обороту.