Отчет Магнита отражает некоторые улучшения по нескольким параметрам, но тем не менее нисходящий тренд в чистой прибыли и EBITDA остается.

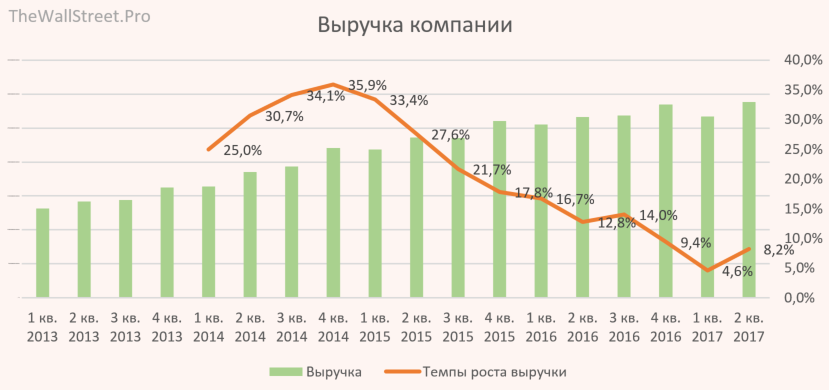

Выручка выросла на 8,2%, что обусловлено вводом новых магазинов. Первый квартал смог похвастаться лишь увеличением в 4,6%. Темпы роста остаются самыми низкими за последние годы, что говорит о приближении к насыщению рынка и перехода компании из растущей в стабильную, такую как МТС, например.

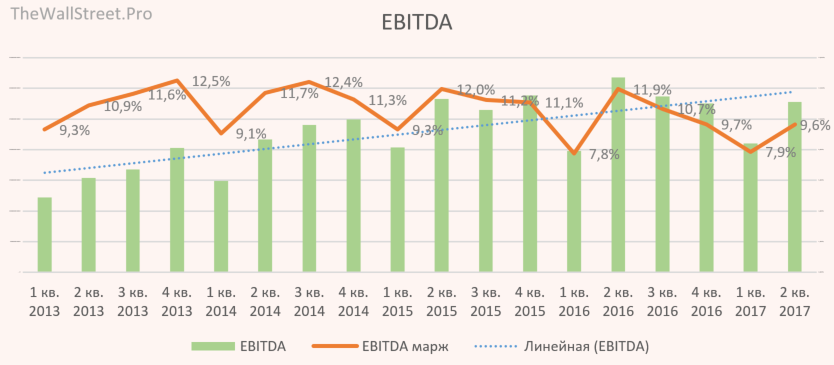

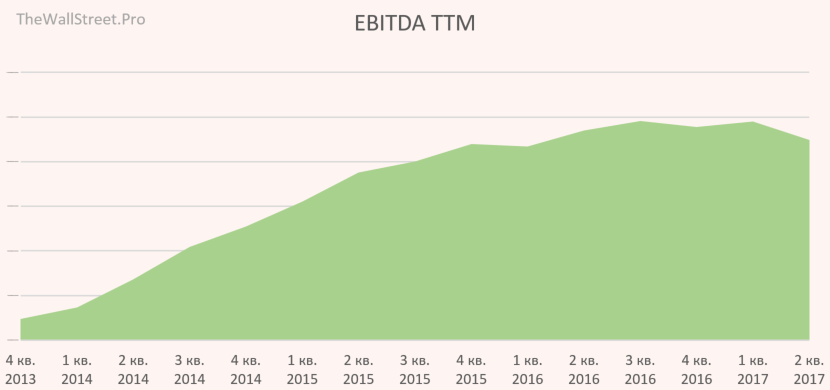

Показатель EBITDA снижается даже с учетом того, что количество магазинов увеличилось – не самый радужный сигнал. Маржинальность немного отскочила по сравнению с провальным 1 кварталом, но все равно находится на нижней границе за последние 3 года.

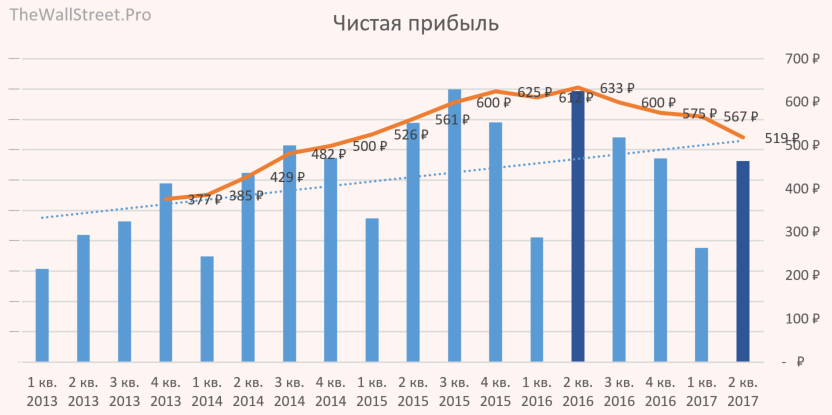

Мы видим, как 4 квартал подряд падает чистая прибыль на акцию. На текущий момент компания за 12 месяцев (TTM) заработала 519 рублей для своих акционеров, что на уровне 1-2 квартала 2015 года. Это очень плохо, с учетом, что количество магазинов с того момента выросло с 10 тыс. до 14 тыс. – или увеличение на 40%!

Чистый долг пока не известен, так как с выходом релиза за 2 квартал не был предоставлен отчет по МСФО.

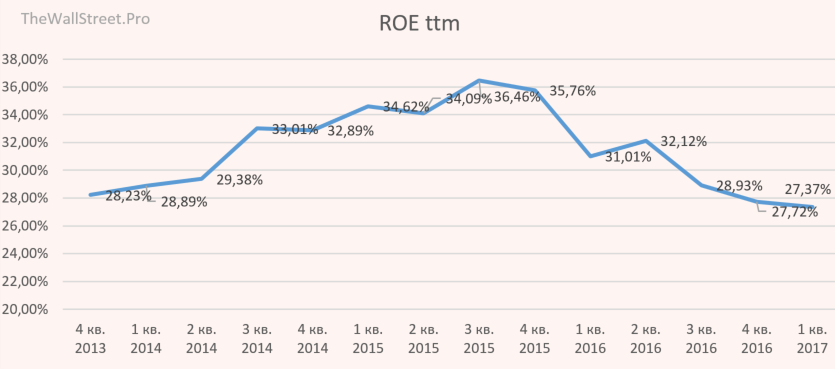

Рентабельность капитала на самом низком уровне за последние годы.

Производственные показатели

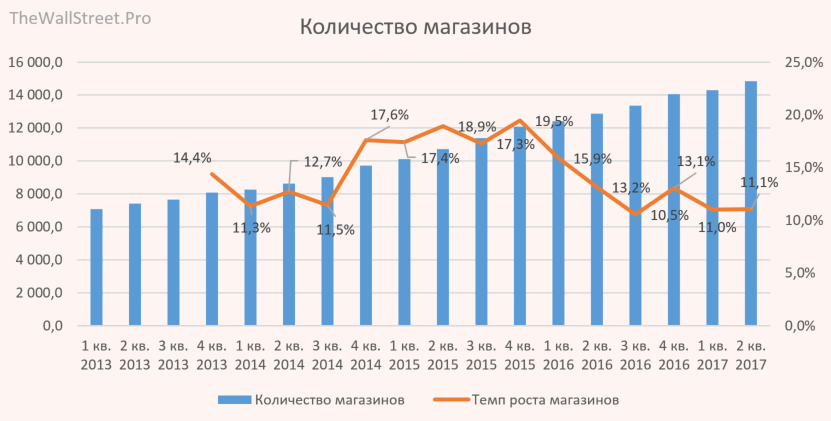

Темпы роста магазинов после провала стабилизировались на уровне 11%.

Торговая площадь растет темпами в 10%, что отражается динамику открытия магазинов

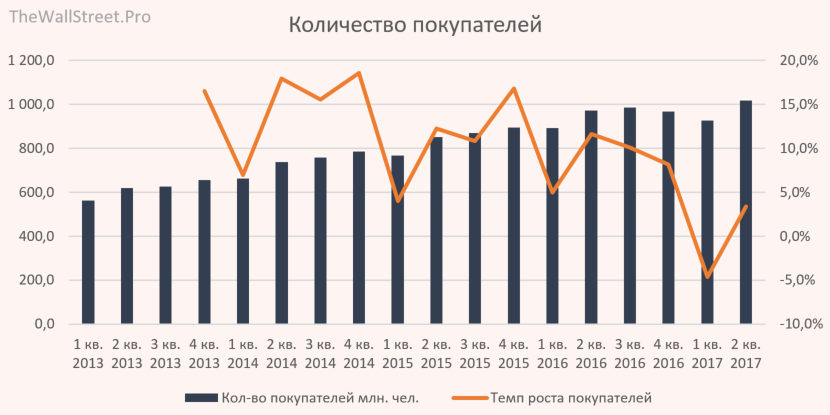

Снижающееся количество покупателей заставило руководство понервничать. В итоге, каким-то образом, им удалось вывести в рост число клиентов. Видимо за счет промо-акций, так как с ростом числа покупателей мы видим снижение чистой прибыли и EBITDA. Магнит начинает терять устойчивость.

Выводы

На текущий момент цена акций Магнита торгуется в близи PE = 20, что не соответствует ее статусу и стране нахождения. Я понимаю, если бы мы были в США, где подобный мультипликатор в 2 раза выше, но с учетом того, что компания превращается в стабильную, а не растущую, то такой высокий PE явно говорит о слишком высококй оценке компании инвесторами. На мой взгляд, адекватный PE должен быть не выше 12, т.е. компания должна стоить около 5,5-6 тыс. руб. за бумагу.