В отчете за 1 квартал я уже описал, что это лучшая компания среди нефтяников на текущий момент. После выхода отчета за полугодие я остаюсь при своем мнении.

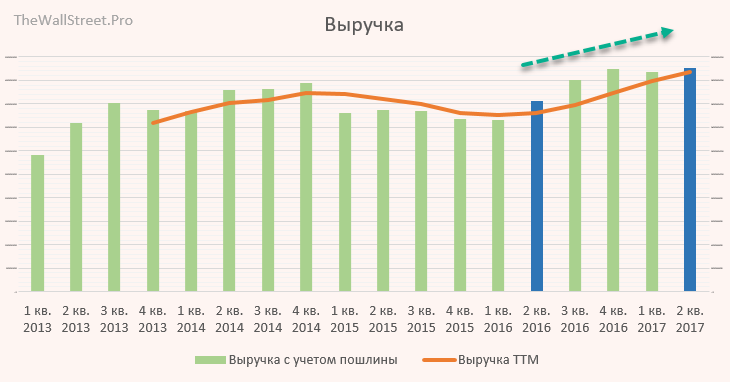

Капитальные вложения, сделанные несколько лет назад, дают свои плоды. Выручка бьет новые рекордные значения.

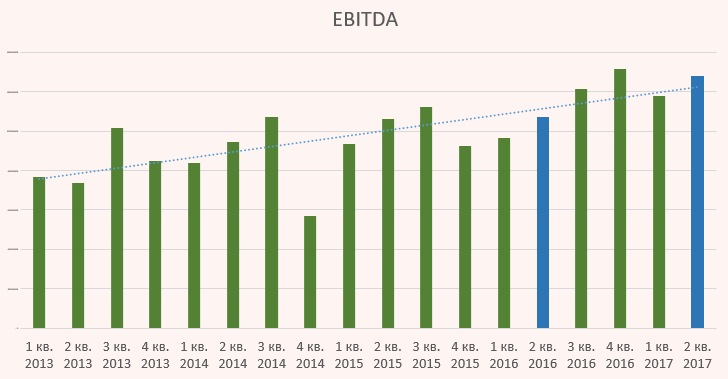

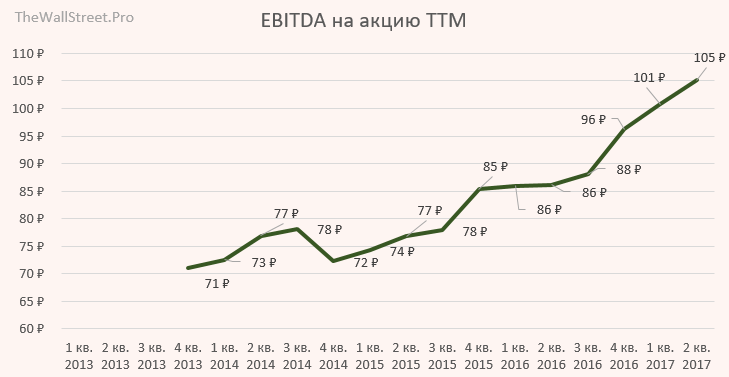

Показатель EBITDA стремится в высь. Особенно это хорошо видно на графике «EBITDA на акцию TTM», где отчетливо видна динамика заработка компании.

Чистая прибыль чувствует себя шикарно. Только за 2 квартал заработали 10,4 руб. на акцию, что сравнимо с размером всего дивиденда, который был выплачен за 2016 год. Жду, когда Газпром нефть начнет платить 50% от чистой прибыли, тогда цена будет не менее 300 руб. за бумагу. С начала же года заработали уже 23,3 руб. на акцию.

Чистый долг снижается. Соотношение Net Debt/EBITDA = 1.21, это позитивно. Долг скорее всего по мере накопления прибыли к концу года продолжит снижаться.

В России не так много компаний, которые могут похвастаться стабильным ростом акционерного капитала. На текущий момент балансовая стоимость акции составляет 323 руб., при том, что рыночная цена 207. Очевидно, что инвесторы недооценивают компанию очень сильно. Причиной может быть старший брат Газпром, ну и низкий Free Float.

Я не жду быстрого роста бумаги. Основным драйвером ускорения может послужить 2 вещи:

- SPO, что увеличит долю свободного обращения акций, как следствие западные фонды начнут ее покупать в портфель

- Увеличение коэффициента выплаты дивидендов с чистой прибыли.

На сегодняшней телефонной конференции менеджмент заявил, что рассматривает возможность начать выплачивать дивиденды не реже чем 2 раза в год. Также они сообщили о том, что дивиденды будут увеличиваться в ближайшие годы. Будем ждать.

Вывод

Фундаментально бумага очень сильная, но низкий free float не дает возможность крупным фондам начать подбирать эту акцию. Текущие коэффициенты такие – EV/EBITDA = 3.18, P/E = 4.4. Это неприлично дёшево. Рекомендую иметь в своем портфеле, но быстрых результатов не ждите. Рост будет проходить медленно на низких оборотах частных инвесторов.