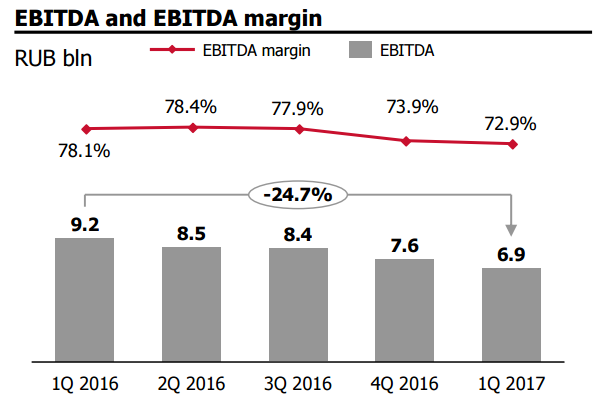

Сегодня вышел отчет одной из тех компаний, которая должна быть в портфеле любого инвестора. Во-первых, мы как участники торгов хорошо понимаем бизнес данной компании, а во-вторых очень хорошая рентабельность по EBITDA – 73%. Ну и не забываем, что Московская Биржа очень щедрая на дивиденды.

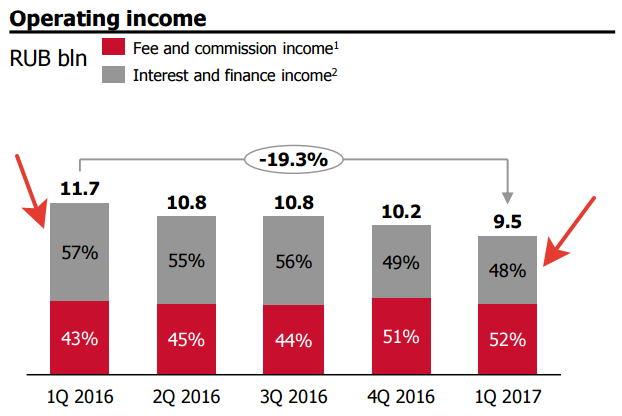

Тем не менее отчет за 1 квартал вышел со значительно худшими показателями. Я этого ждал, так как основным источником снижения прибыли было уменьшение процентного дохода от размещения свободных средств. Если в 1 кв. 2016 года процентный доход давал 57%, то сейчас уже 48% от общей выручки. Подобная тенденция будет продолжена и в следующие кварталы, так как ставки сейчас падают.

Теперь для руководства биржи встал действительно важный вызов. Они отчетливо понимают, что если не снизить издержки и не увеличить оборот торгов, то падения дохода продолжится. Жить только за счет размещения средств инвесторов на счетах в банках – это путь в никуда. По сути мы покупаем акции компании, которая зарабатывает на депозитах. Мне проще самому разместить деньги там и получить 8% дохода, вместе 7% от дивидендов Московской Биржи (не считая налога 13% от дивидендов).

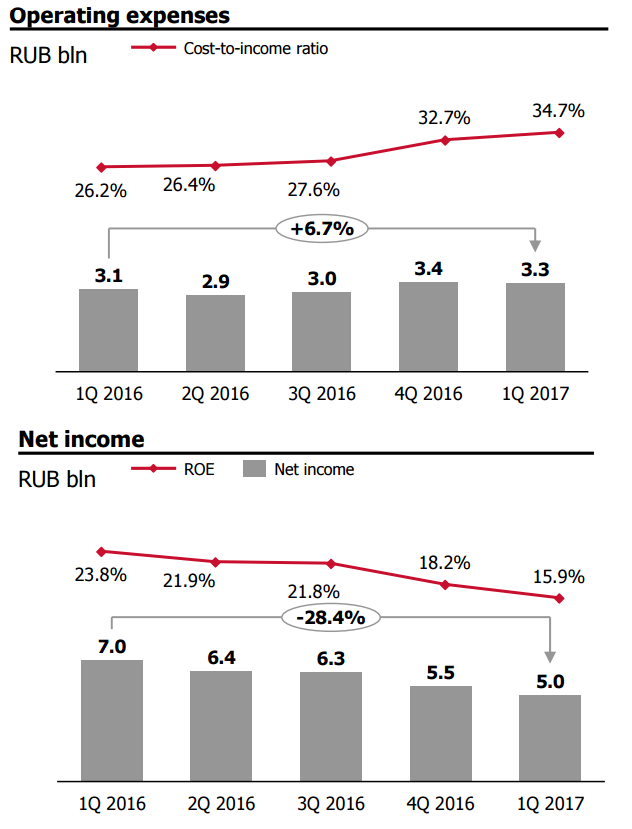

Очень настораживает повышение операционных расходов. Рост зарплат сотрудников биржи это хорошо, но только не тогда, когда доходы падают.

Будем следить как менеджмент сможет подальше отойти от «депозитной» системы.