Давайте посмотрим на сухие цифры компании, новостной фон и стратегический план менеджмента, чтобы определить, стоит ли покупать сейчас Энел или нет.

Меня заинтересовала компания Энел после того, как появились новости о полной продаже ее активов потенциальным инвесторам. Одним из покупателей могло стать Интер РАО. Все эти новости напомнили мне выкуп Иркутскэнерго у того же Интер РАО Олегом Дерипаской по цене, в 4,5 раза выше рыночной. Если вы уже понимаете к чему я клоню – вы молодец, если же нет, то сейчас поясню. Сделки по слияниям и поглощениям обычно выгодны той стороне, которую покупают. Это связанно с тем, что выкуп целой компании идет не по рыночной цене, а по цене с премией к рынку. Оценка выкупаемой компании строится исходя из долгосрочной перспективы удержания актива, а, значит, оценивается несколько иначе, чем на открытом рынке.

Сегодня мы попробуем без ухода в глубины анализа разобраться в текущей и потенциальной стоимость компании.

Что мы имеем на сегодняшний день.

Анализируем отчетность по МСФО за 9 месяцев

К сожалению, мы не может сейчас сказать, сможет ли компания удержать полученную за 9 месяцев прибыль или нет, но по прогнозам менеджеров так скорее всего и будет. Все финансовые коэффициенты я строил исходя из данных именно за 9 месяцев.

| Капитализация | 37 034 377 593,4₽ |

| EV | 58 321 377 593,4₽ |

| P/B | 1,11 |

| Активы | 81 690 004 000₽ |

| Капитал | 33 306 802 000₽ |

| Net Debt | 21 287 000 000₽ |

| Выручка | 51 791 810 000₽ |

| EBITDA | 9 539 000 000₽ |

| Чистая прибыль | 2 451 740 000₽ |

| Марж. EBITDA | 18,4% |

| Net D/EBITDA | 2,23 |

| EV/EBITDA | 6,11 |

| P/E | 15,1 |

| ROA | 6,6% |

| ROE | 7,4% |

| Цена акции | 1,047 |

| Кол-во акций | 35371898370 |

| Дивиденд на 1 акцию | 0,0381₽ |

| Див. Доходность | 3,64% |

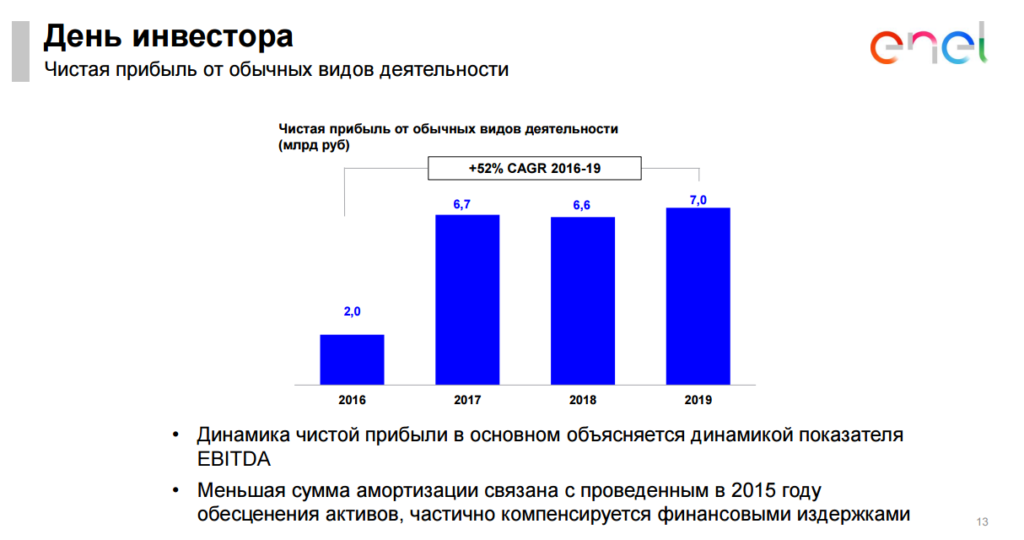

В общем отчет за 9 месяцев говорит нам, что без роста прибыли в ближайший год такую компанию покупать ни в коем случае не стоит. Однако у нас есть ряд факторов, которые могут задать позитивный фон для будущего роста бумаги.Согласно анализу мультипликаторов компания оценена достаточно неплохо, без учета перспективы развития. Не могу сказать, что она очень дорогая, но и одновременно не могу сказать, что с учетом такой прибыли и долга она очень дешевая. Отношение долга к EBITDA достаточно высокое, рентабельность низкая. По мультипликатору Price to Book торгуется с небольшой премией к собственному капиталу. Дивиденды при такой прибыли составят всего 0,038 руб. на акцию, при текущей стоимости на рынке всего 3,64%. Дивидендным инвесторам пока здесь делать нечего, но скоро все может поменяться.

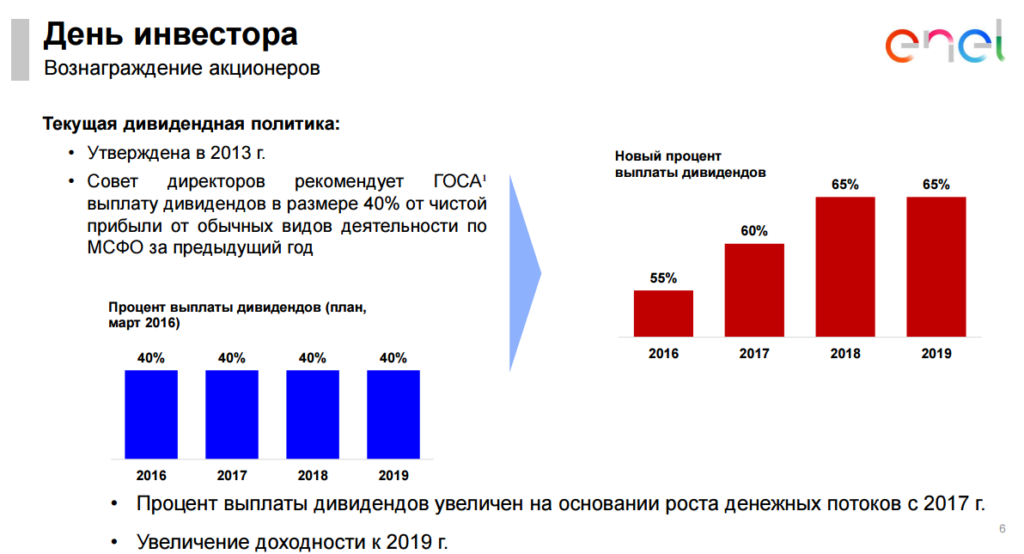

Стратегический план компании

Недавно компания выпустила свой стратегический план развития на 2017-2019 г. Посмотреть его можно по ссылке. Согласно этому плану компания уже в следующем году собирается заработать в 3 раза больше чистой прибыли, чем в этом. Ко всему прочему они собираются увеличить коэффициент выплат в виде дивидендов от чистой прибыли с 55% до 65% в 2018 году.

Все это выглядит очень здорово, если исполнится. Ведь в этом случае по моей модели дивидендная доходность при текущей цене на акцию вырастет почти до 11% годовых! Что очень даже неплохо. Остается только один простой вопрос – учитывает ли стратегический план продажу Рефтинской ГРЭС? Ведь в этом случае все прогнозы лишь пустые цифры.

Намерение продать Рефтинскую ГРЭС

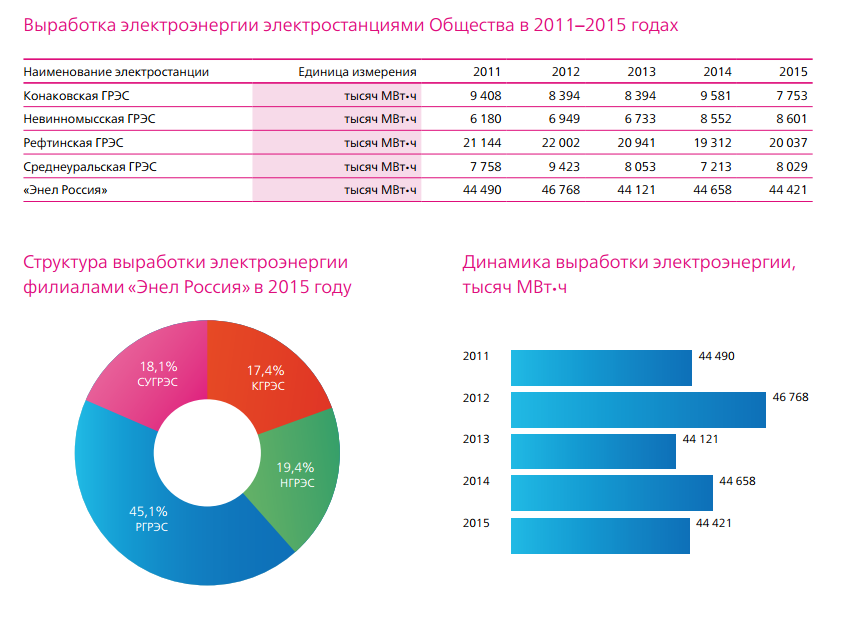

Рефтинская ГРЭС дает компании порядка 40% в виде выработки электроэнергии и ее продажа может сильно сократить прибыль компании. Вместе с тем продажа этой электростанции может полностью погасить чистый долг компании. В итоге у компании не будет долгов и, скорее всего, она станет более рентабельной. Сейчас Интер РАО предлагает порядка 17 млрд. за эту электростанцию. В то же время по началу китайцы предложили 30 миллиардов, но потом поняли, что могут легко перебить ставку российского конкурента, снизив свое предложение. Поэтому китайцы взяли паузу на пересчет предложения. Что это значит? Текущая капитализация всей «Энел Россия» составляет 37 миллиардов. Если Китайцы или Интер РАО купит одну только Рефтинску ГРЭС за 25 млрд. (средняя цена между бидом Интер РАО и китайцами), то, соблюдая пропорцию, вся компания должна стоить порядка 60 миллиардов или на 60% выше текущей стоимости. Таким образом мы имеем апсайд по цене до 1,6 руб. минимум.

Что мы в итоге имеем

Если стратегические планы компании по увеличению прибыли сбудутся, и/или будет продана Рефтинская ГРЭС примерно за 25 миллиардов, то мы увидим достаточно интересный актив, который будет генерировать хороший денежный поток. Энел — интересный актив с потенциалом, однако у этого потенциала сейчас много «НО». Лично я люблю такие истории, но никогда не беру их в большом объеме в портфель. Можно взять на 5-7% в портфель, но не больше. Выбор за вами! Помните, что любое инвестирование без понимания того, во что инвестируете, несет в себе самые максимальные риски!

P.S. Чтобы лучше понимать основы фундаментального анализа, я рекомендую свой экспресс-курс по данной дисциплине: http://dctrading.ru/fundamental/