Компания Лукойл является одной из немногих компаний в России преданной идеи выплачивать стабильные дивиденды из года в год. Сегодня мы оценим сколько же акционеры смогут получить дивидендов по итогам 2016 года с выплатой в июле 2017.

К сожалению, большинство российских компаний, и даже Лукойл, не очень расторопны. В то время как сейчас в США во всю идет сезон отчетностей (квартальных и годовых) в России народ только приходит в себя после длительных праздников. Судя по моей френд-ленте в инстаграм, те кто работает не на себя, а на корпорации предпочитают очень хитро поступать – брать отпуск с 11 января, тем самым удлиняя январские выходные. Их находчивость очень показательна. Ведь именно из-за них Россия так сильно отстает в корпоративном управлении. У людей очень низкий уровень ответственности. В итоге большинство наших компаний начнет отчитываться по фин. показателям тогда, когда в штатах народ уже отчитается и начнется 2 полугодие 2017 года. Меня это до сих пор выводит из себя) К чему это я? Да к тому, что у нас на руках по Лукойлу только данные за 3 месяца 2016. И мне не просто вам дать относительно точный прогноз по дивидендам.

Ладно, Бог с этим отчетом. Зато недавно я посмотрел интервью с Вагитом Алекперовым, где он заявил буквально следующее:

- Дивиденды буду достойными для наших акционеров

- Компания по итогам года заработает на 30-40% меньше, чем в 2015 году.

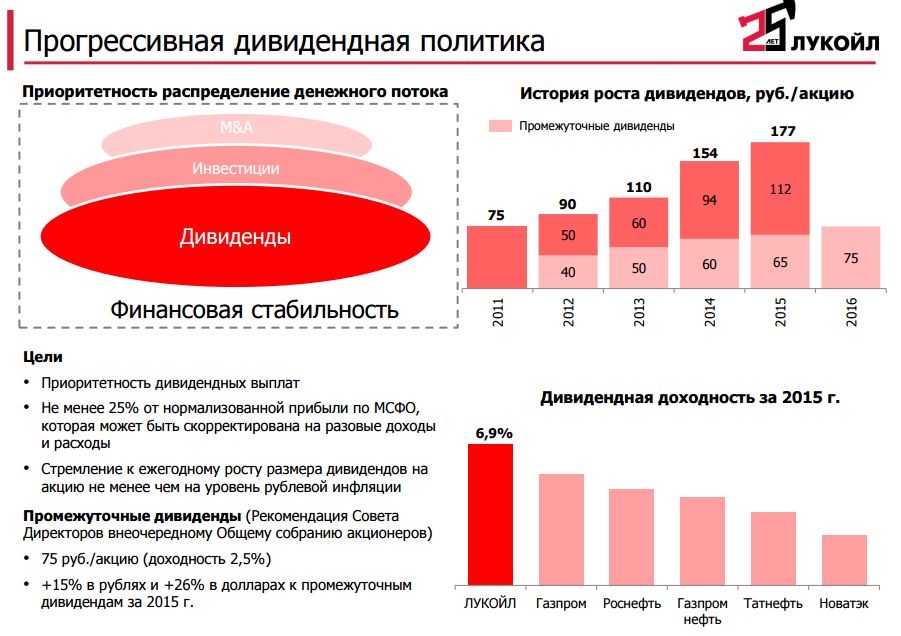

Отлично! У нас хотя бы есть ориентиры по поводу будущего. Теперь же посмотрим на прошлое. Руководство Лукойла заявляло, что их стратегия заключается в том, чтобы регулярно наращивать дивидендные выплаты на величину не менее чем величина инфляции.

Давайте теперь на цифры глянем.

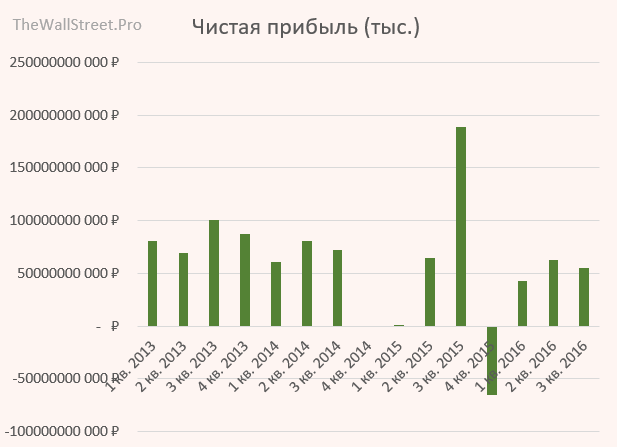

За 2015 год компания выплатила 177 руб. на акцию или около 133 млрд. рублей при чистой прибыли 301 млрд. руб. Доля дивидендов в чистой прибыли около 44%.

Теперь посмотрим сколько Лукойл смог заработать за 9 месяцев 2016 года. Посчитав прибыль 3 кварталов получаем цифру 160 млрд. рублей. В принципе уже хватает на хлеб с маслом для акционеров. Данных за 4 квартал (или за год) пока еще нет (потому, что менеджеры в Таиланде отдыхают видимо). Можем сделать допущение основанное на словах Вагита Алекперова о том, что компания заработает на 30% меньше чем за 2015 год. В итоге прибыль может составить около 210-215 млрд. рублей.

Теперь почти последний мазок. Помните, что компания обещала наращивать дивиденды каждый год на величину инфляции? Отлично! Официальная инфляция за 2016 года составила 5,4%. В принципе можно было начинать с этого, но тогда бы статья была бы маленькой и невзрачной.

Если за 2015 год заплатили 177 руб. на акцию, то за 2016 год по идеи должны заплатить 177 руб. + 5,4% (поправка на инфляцию) = 177 +9,5 руб. = 186,5 руб. (около 140 млрд.). Эти деньги у компании есть!

А теперь самый последний мазок! За 9 месяцев 2016 года я уже получил 75 руб. на акцию в виде дивиденда от Лукойла. А это означает что нам должны в июле начислить еще примерно 186,5 – 75 = 111 руб.

В итоге доходность Лукойла составит около 6,4% по средней цене за 2016 год. или 5,3% по цене закрытия пятницы 27 января 2017 года.

Как видим доходность хоть и стабильная, но с учетом такой цены акции – не блестящая. Мой совет – подкупайте бумагу каждый раз, когда цена опускается к 3000 руб. за акцию и ниже. С учетом того, что компания скорее всего будет придерживаться долгосрочной стратегии повышения выплат дивидендов в конечном счете наши доходности буду расти. Это отлично подходит под нашу концепцию – жить на проценты по дивидендам в любой точке мира! Успехов!