Весь 1 квартал с лент информагентств сходили ударные новости о том, что Газпром наращивает поставки в замерзающую Европу. Все эти новостные потоки должны были согревать душу инвестора, который уже ощущал европейские деньги в кармане любимой компании.

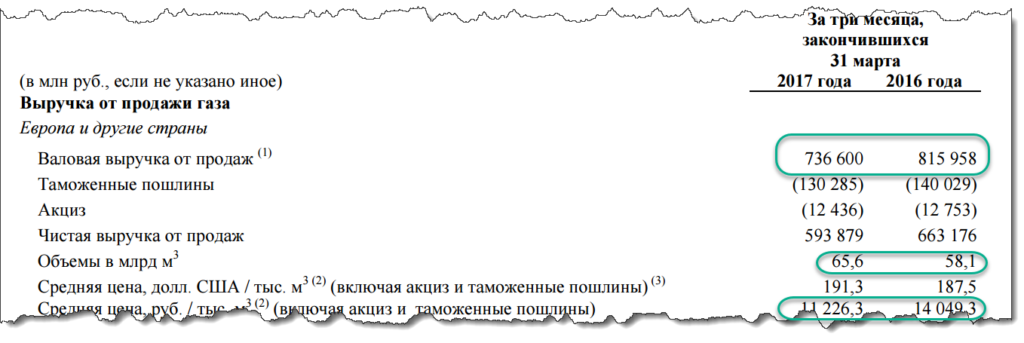

В итоге вышло очень даже интересно. Поставки в Европу действительно выросли с 58,1 млрд. кубометров до 65,6, НО выручка в то же самое время сократилась с 815 до 736 млрд. рублей. Всему виной курс доллара, который упал с 65,6 до 58. И как бы в правительстве не подталкивали инвесторов скупать доллары, чтобы вернуть курс выше 60, ничего у них не выходит.

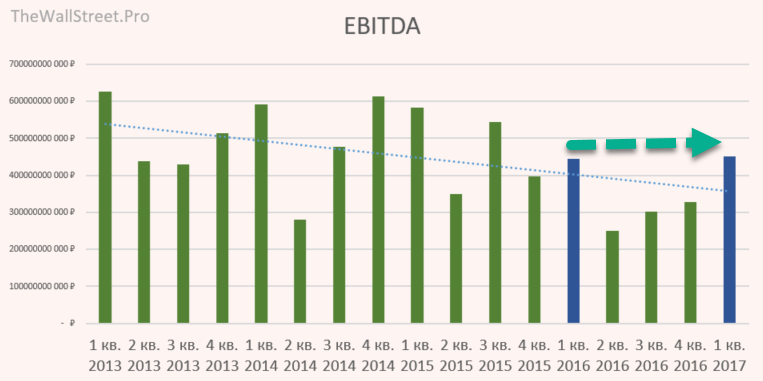

Газпрому повезло, что он владеет действительно хорошей компанией под названием Газпром нефть. Она то и стала драйвером роста выручки в период спада курса. Я кстати недавно писал анализ отчетности Газпром нефти за 1 квартал. Поставки нефти и нефтепереработка сделали свое дело. Конечно Газпромнефть не справилась бы без стабильно «высоких» цен на нефть выше 50 долларов за баррель. EBITDA немного подросла. Ну и 4 квартала подряд она подрастает на фоне восстановления цен на газ, который привязанк к нефтяными с определенным лагом.

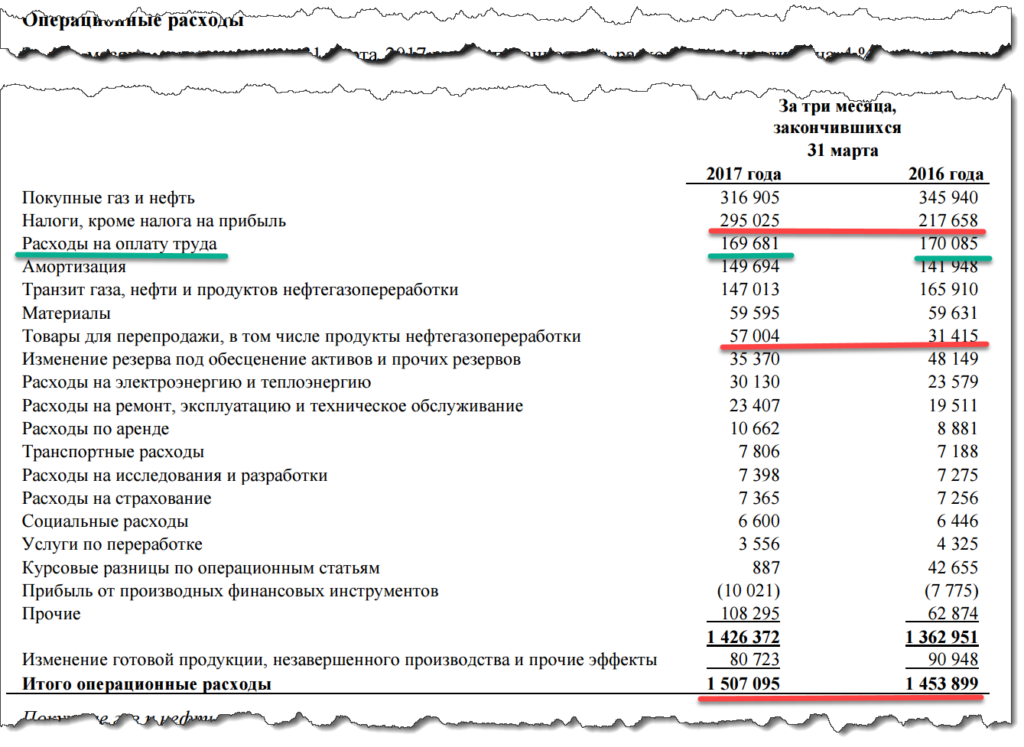

Газпром получил выручку почти на 90 миллиардов больше в первом квартале, чем за тот же период в прошлом году, но умудрился получить прибыль от продаж на 8 миллиардов меньше. Я был зол. Первая мысль – опять менеджеры-расхитители себе на зарплаты расхватали. Но, согласно отчету зарплаты, были здесь ни при чем. Основные расходы легли на налоги, амортизацию, покупку товаров для перепродажи. В общем все в стиле Газпрома. На мой взгляд пытаются всячески занизить прибыль, чтобы в 2018 году снова кричать, что денег нет. Но не стоит все валить исключительно на менеджмент монополиста. Нужно понимать, что налоговое бремя оказало давление на всех экспортеров. Лаг с НДПИ догнал всех, что и привело к резкому росту отчислений.

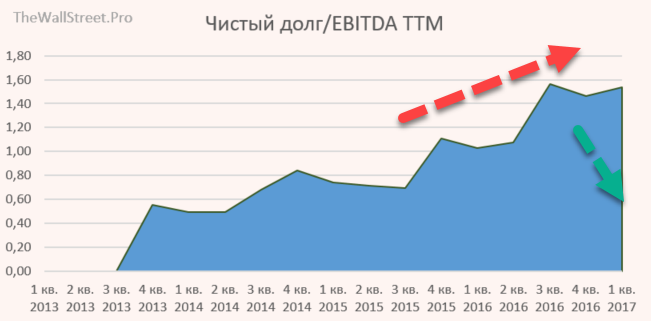

Я вот читаю отчет Газпрома и поражаюсь профессионализму бухгалтеров. Как искусно они маскируют денежные потоки. Например, в отчете чистый долг вырос, а в реальности упал. Вся уловка была в том, что в чистый долг не включили депозит на почти 500 млрд. рублей. Вот так и живем.

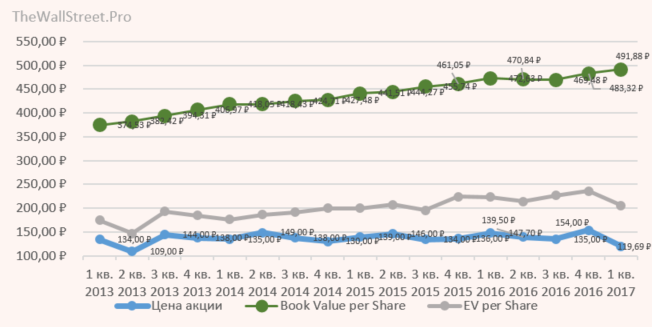

Последний график показывает, как четко растет балансовая стоимость акции. Она достигла 491 рубля. Представляете, если однажды Газпром будет торговать с коэффициентом 1 по P/B? Праздник у акционеров будет по всей России.

Краткий итог отчета

Все стабильно. Думаю, до 2019 года при Миллере Газпром будет изо всех сил прятать доходы с помощью амортизации и прочих трюков. Но потом настанет нирвана)

Да, и еще – рекомендую посмотреть выступление Миллера на ПМЭФ 2017