По данным Агентства ипотечного жилищного кредитования, объем выдачи ипотечных кредитов в мае 2017 года составил 140 млрд рублей, что на 35% выше показателя прошлого года. Результаты мая являются рекордными за всю историю развития ипотечного кредитования в России. Предполагаем, что в условиях низкой инфляции, Банк России продолжит снижать ключевую ставку. Ставки по ипотеке уже к концу текущего года могут упасть до уровня ниже 10%, что в итоге будет подогревать интерес населения к новостройкам и вторичному жилью. С начала 2017 года средневзвешенные процентные ставки по ипотечным кредитам снизились на 1,5 процентных пунктов. Отталкиваясь от такого взгляда на ситуацию в экономике, мы продолжаем анализировать строительные компании, которые занимаются застройкой массовых жилых объектов в Москве и крупных городах России. Сегодня рассмотрим одну из крупнейших девелоперских компаний — ПАО «Группа компаний ПИК».

О компании

Группа Компаний ПИК является крупнейшим девелопером жилой недвижимости в Москве, Московской области и России. Приоритетное направление деятельности Группы — строительство и реализация доступного жилья, преимущественно в сегменте панельного индустриального домостроения. В конце прошлого года группа приобрела одного из самых крупных девелоперов в Московской агломерациии ГК «Мортон» и стала лидером строительной отрасли. В результате число новых продаж в рамках заключенных контрактов практически удвоилось. В июле текущего года Группа компаний ПИК объявила о результатах операционной деятельности за 1 полугодие 2017 года.

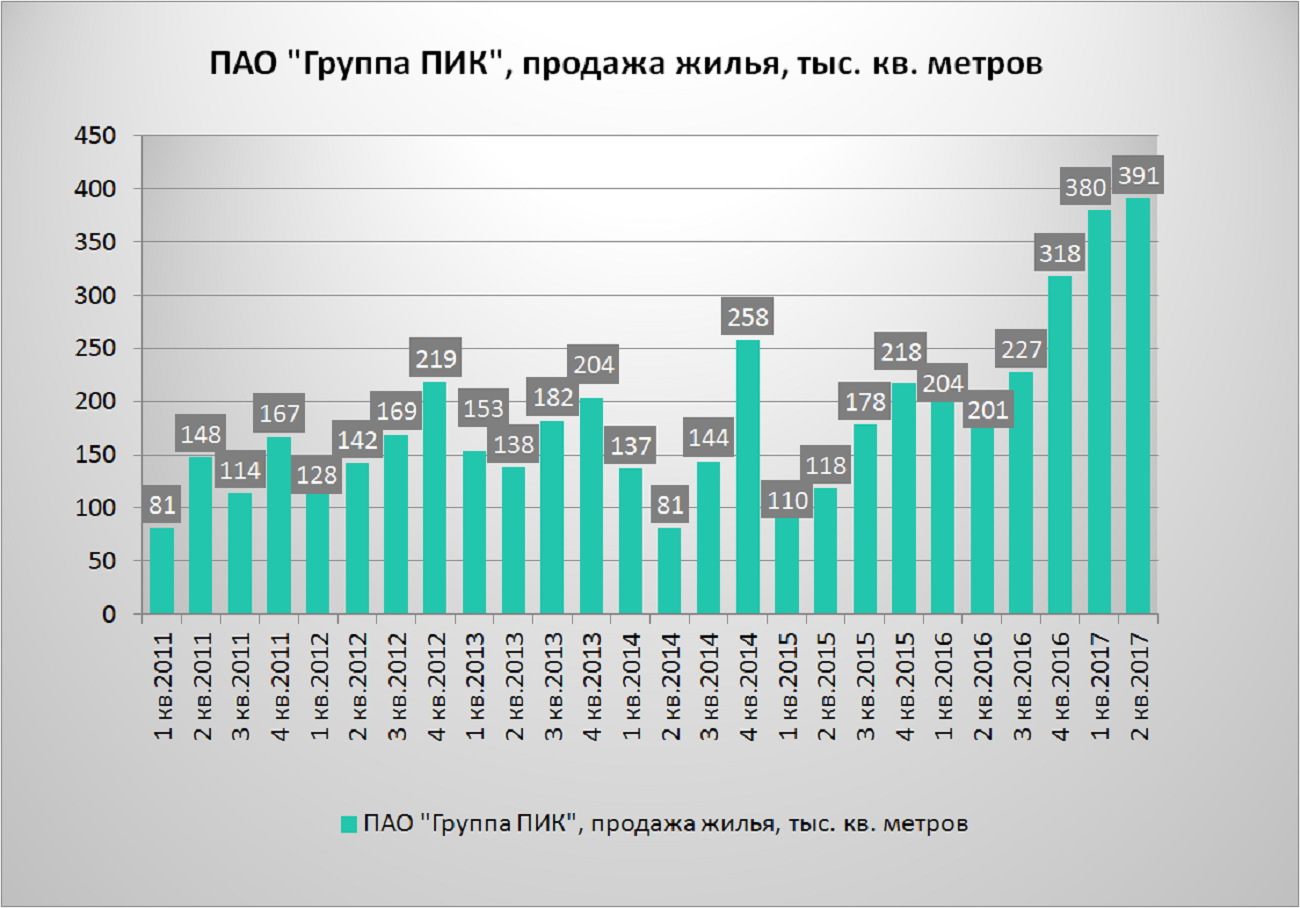

Продажи жилой недвижимости выросли на 90,40% и составили 771 тыс. кв. метров, против 405 тыс. кв. метров по итогам 1 полугодия прошлого года. Объем денежных поступлений от продажи недвижимости в первом полугодии 2017 года увеличился на 131,24% и составил 82,67 млрд. рублей. Общий объем поступлений денежных средств вырос на 125,78% и составил 94,39 млрд. рублей. Опубликованные результаты полугодия, отражают двукратный рост операционных показателей и увеличение масштаба бизнеса Группы ПИК после приобретения ГК «Мортон».

Группа ПИК планирует в текущем году увеличить общий объем поступления денежных средств до 200 млрд рублей и реализовать до 1,90 млн. кв. метров жилой недвижимости. Учитывая итоги полугодия текущего года и традиционно более высокие показатели второго полугодия по сравнению с первым, планы по объемам продаж выглядят реалистичными и вполне достижимыми.

Финансовые показатели

Рассмотрим финансовую отчетность МСФО по итогам 2016 года, итоги 1 полугодия 2017 года компания раскроет в конце августа. Выручка Группы увеличилась на 17,52% по отношению к прошлому году и составила 60,09 млрд. рублей.

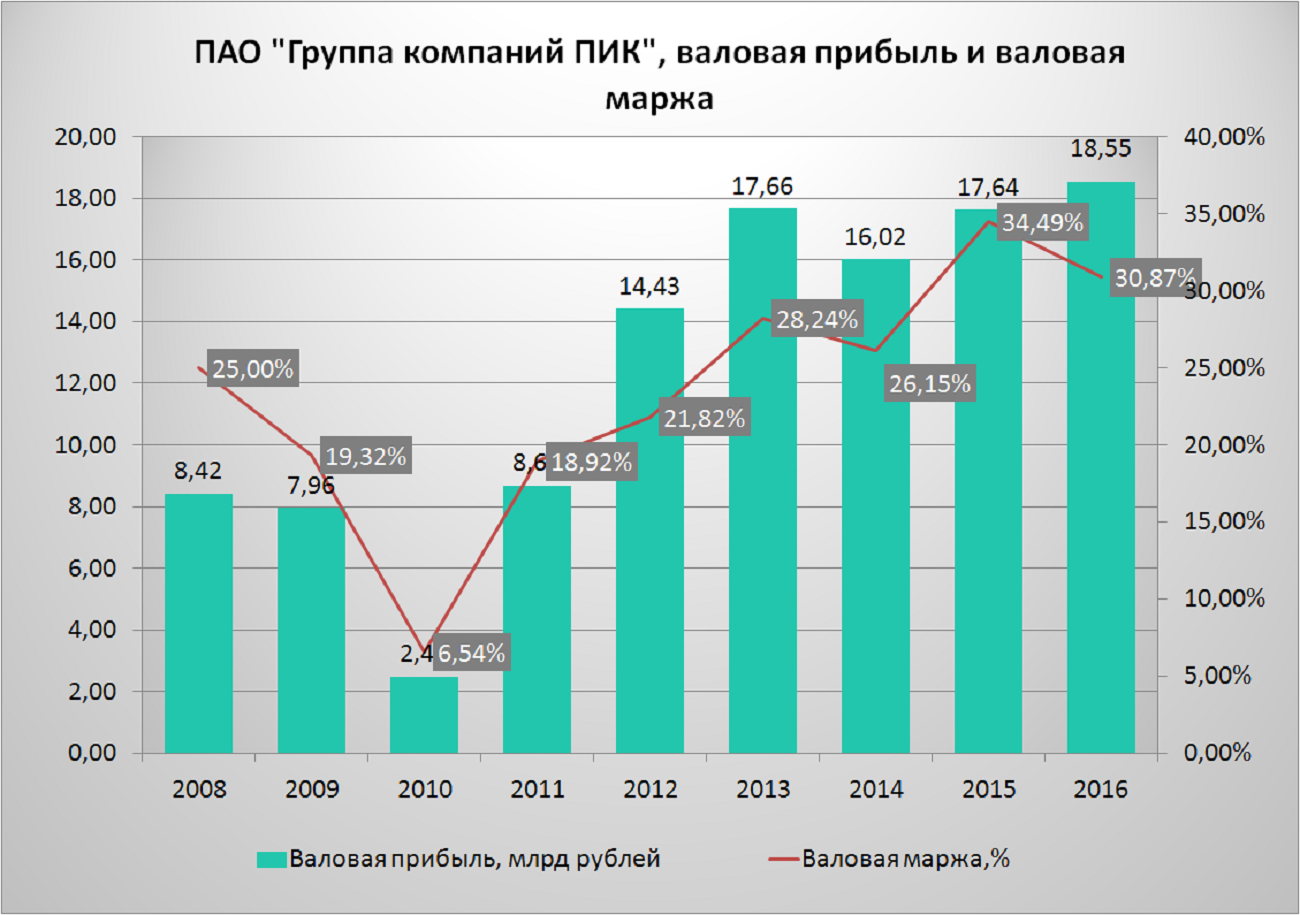

Валовая прибыль выросла на 3,97% по отношению к прошлому году и составила 18,55 млрд. рублей. Валовая маржа снизилась до 30,87%, против 34,49% годом ранее.

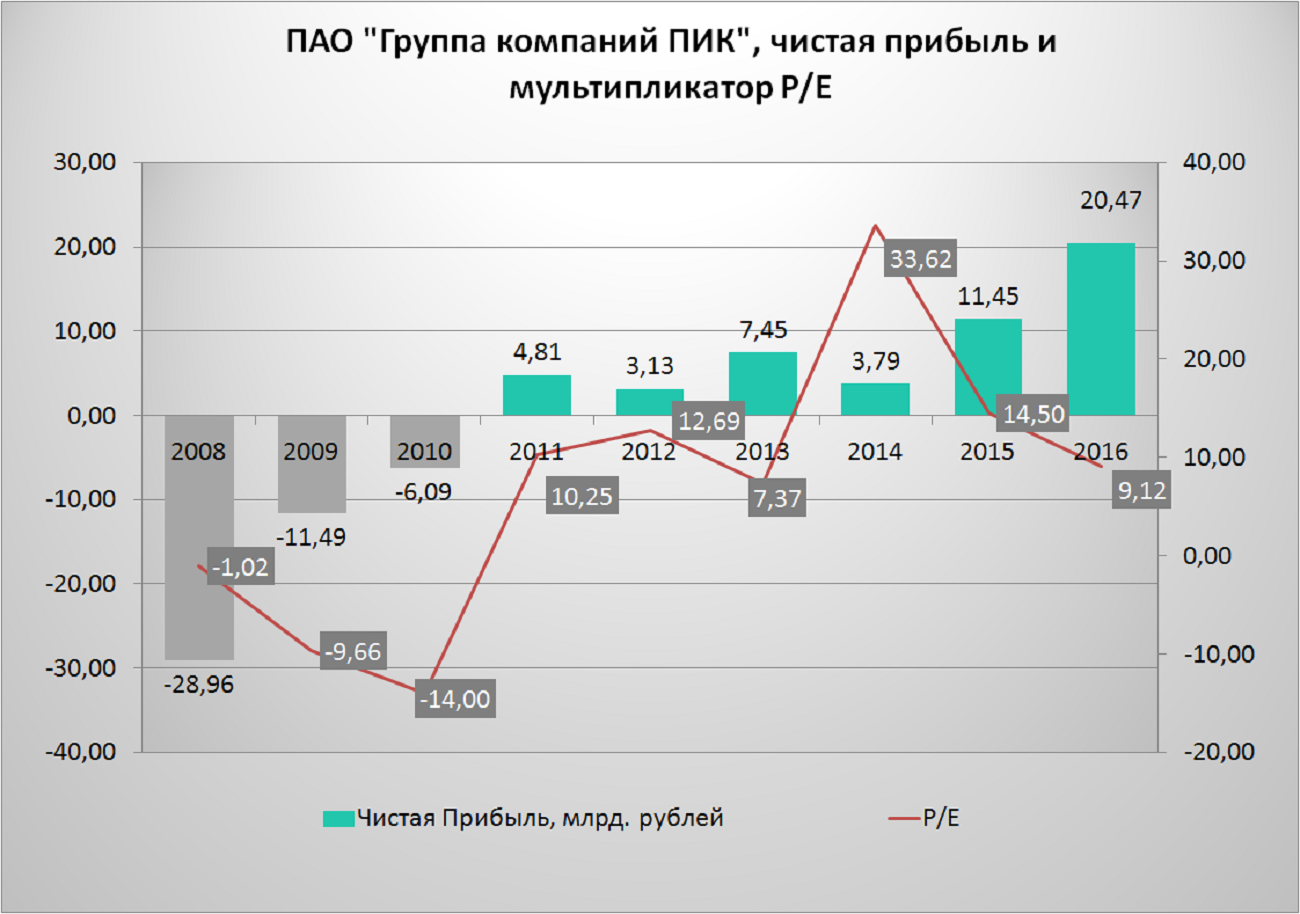

Чистая прибыль выросла на 78,77% по отношению к прошлому году и составила 20,47 млрд. рублей. При текущей цене 293.00 — 294.50 рублей за акцию значение мультипликатора Р/Е составляет 9,12 лет.

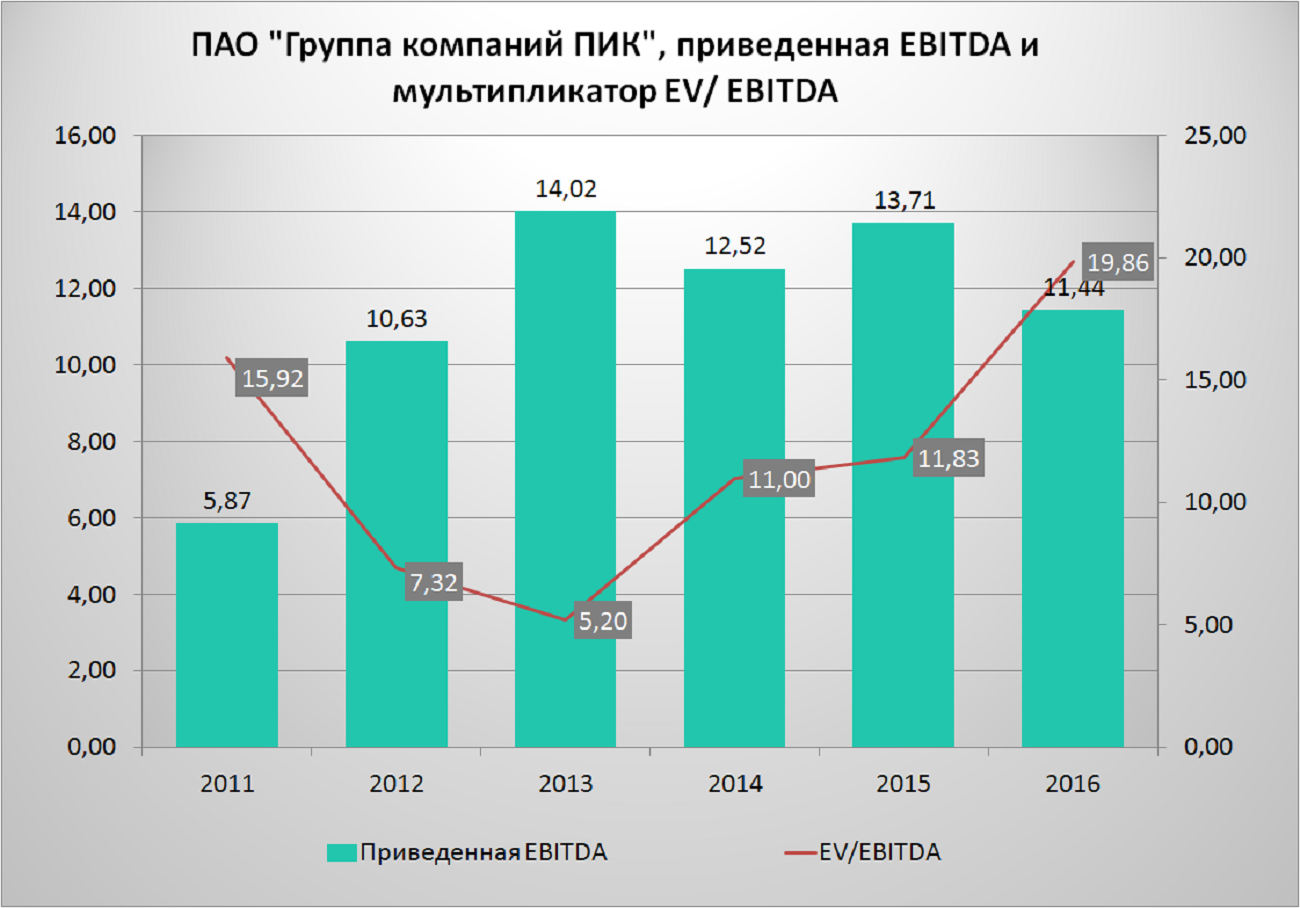

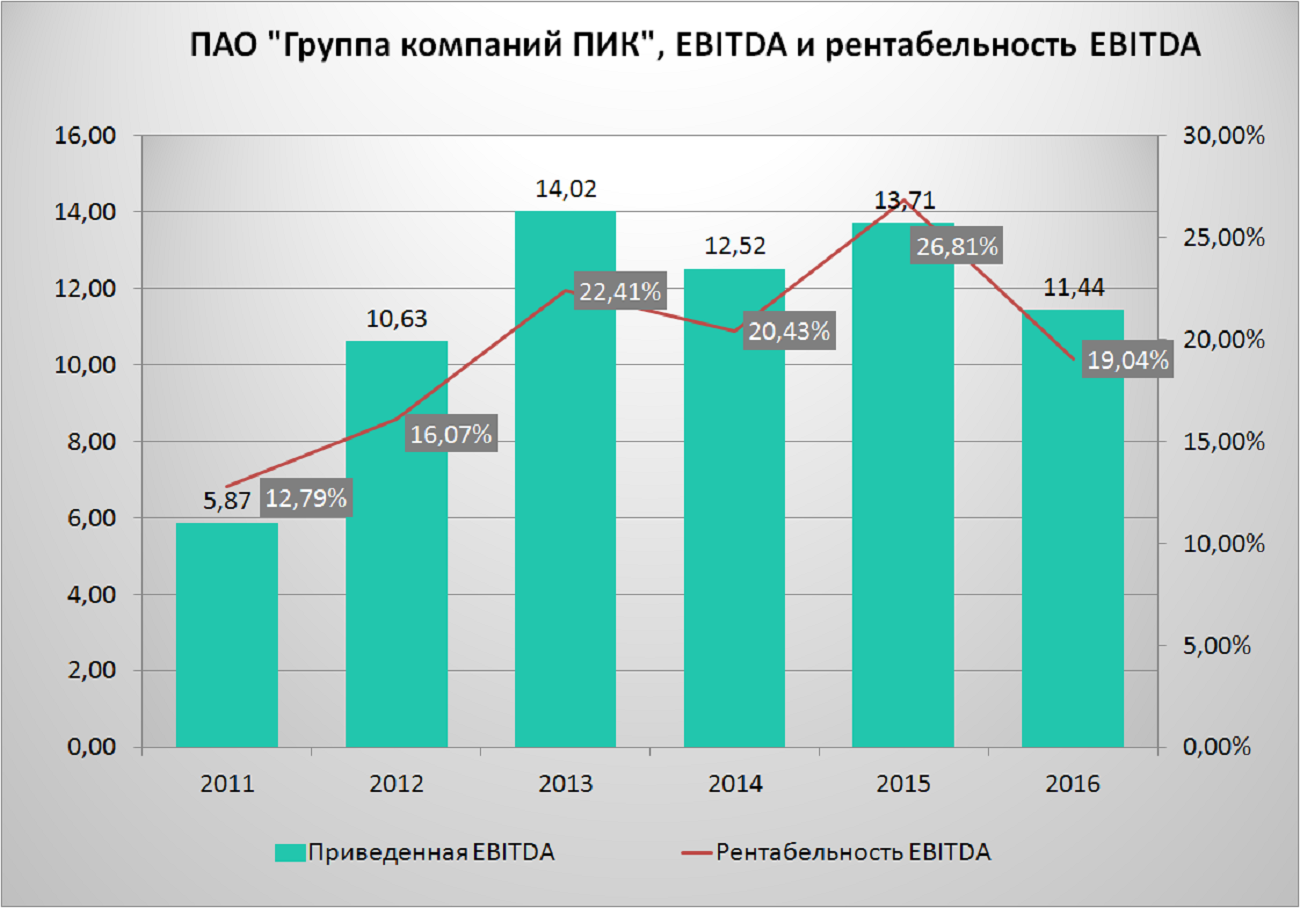

Показатель приведенная EBITDA снизился на 16,50% и составил 11,44 млрд. рублей, значение мультипликатора EV/EBITDA составляет 19,86. Рентабельность EBITDA составила 19,04%, против 26,81% по итогам 2015 года.

После консолидации ГК «Мортон» активы Группы ПИК увеличились на 235,00% и составили 357,48 млрд. рублей. Учитывая операционные результаты Группы за 1 полугодие 2017 года и то, что консолидация ГК «Мортон» не была отражена в годовом отчете о прибылях и убытках, показатели EV/EBITDA и рентабельность EBITDA по итогам первого полугодия будут значительно лучше.

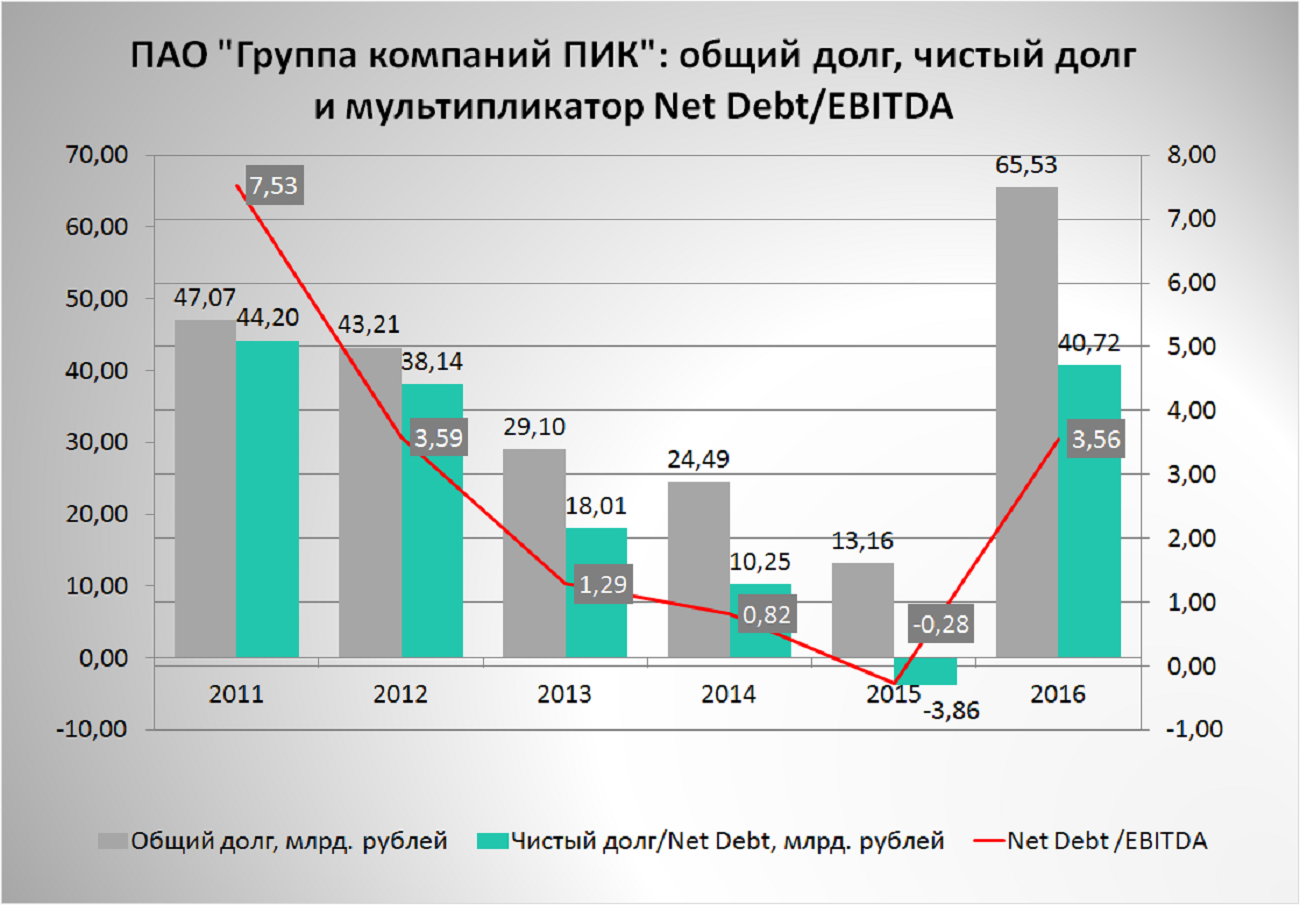

Общий долг компании вырос и составил 65,53 млрд. рублей, чистый долг увеличился и составил 40,72 млрд. рублей. Значение мультипликатора Net Debt /EBITDA составляет 3,56, как только будут консолидированы доходы ГК «Мортон» и отражены в финансовой отчетности, значение мультипликатора снизится.

Дивиденды

С 2014 года Группа ПИК не выплачивала дивиденды. Летом текущего года компания утвердила новое положение о дивидендной политике, согласно которому коэффициент выплаты дивидендов составляет не менее 30% от своего операционного денежного потока, с периодичностью два раза в год. Первые дивиденды будут выплачены в 2018 году, что позитивно для акций компании.

Группа ПИК выложила в открытый доступ сообщение о завершении сделки по покупке структурами Сергея Гордеева пакетов акций компании, принадлежавших компаниям Александра Мамута и Микаила Шишханова. В результате сделки Сергей Гордеев стал контролирующим акционером, его доля составляет 50,02% капитала. Цена акции Группы ПИК в сделке слияния и поглощения структурами Сергея Гордеева составила 280 рублей за одну обыкновенную акцию, что ниже текущего рынка, оценивающего Группу в 300 рублей за акцию. В соответствии с законодательством, Сергей Гордеев сделает обязательное предложение о выкупе акций у миноритарных акционеров компании, которое будет направлено на рассмотрение совета директоров ПИК в течение 35 дней от даты завершения консолидации. Выкуп акций будет проводиться на уровне средневзвешенной цены акции за последние 6 месяцев, с премией в 4% к сделкам контролирующего акционера. Учитывая, что оферта должна быть выставлена в начале 3 квартала текущего года, денежные средства от нее поступят в начале декабря 2017 года. При премии на рынке к ожидаемой цене выкупа и высокой оценке актива по показателю EV/EBITDA на уровне 19.86, на наш взгляд потенциал роста акций Группы ПИК ограничен. Покупка акций группы под ожидаемую оферту, чтобы получить не менее 10% годовых к началу декабря текущего года, будет оправдана не выше 275 рублей за обыкновенную акцию. Группа ПИК подтвердила планы по проведению SPO в среднесрочной перспективе, SPO могло бы способствовать увеличению ликвидности акций и новой оценке актива, которая возможно даст премию к рынку. Группа ПИК по показателям EV/EBITDA на уровне 19,04, Net Debt/ EBITDA — 3.56, Р/Е — 9,12 и Р/BV на уровне 3.37, выглядит достаточно дорогой по сравнению с Группой ЛСР и Мостотрест. Поэтому, в секторе строительства мы отдаем предпочтение акциям Группы ЛСР и Мостотрест.

Данная информация не является указанием к действиям, мы призываем Вас самостоятельно принимать инвестиционные решения. Редакция не несет ответственности за любые прямые или косвенные убытки от использования информации.