В обзоре 29.01.2017 «Полюс и банки-ударники чистоприбыльного производства» http://smart-lab.ru/blog/377297.php мы рассмотрели рост ЧП в банковском секторе. Но время идёт быстро и уже не только БАНКИ опубликовали свои чистые прибыли, но и компании не банковского сектора начали публиковать бухгалтерские отчеты по итогам 2016 года.

Среди них тоже есть эмитенты, которые нарастили ЧП по итогам 2016 года.

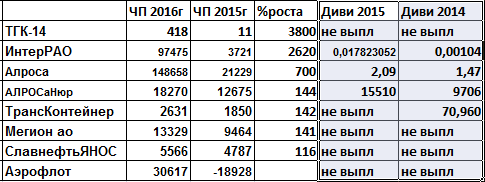

Лидер списка ТГК-14 (подконтрольна РЖД) обеспечивает тепловой энергией потребителей на территории Забайкальского края и Республики Бурятия. Компании принадлежит семь ТЭЦ, два энергетических комплекса.

Рост ЧП компании по РСБУ прошел на 3800%. При этом выручка в 2016 году увеличилась всего на 6,5%.

Дивиденды компания выплачивала в последний раз в 2006 году.

На втором месте Интер РАО, отразившая такую высокую ЧП, полученную в результате переоценки активов.

На третьем месте таблицы Алроса. ЧП увеличилась в 7 раз, выручка увеличилась на 35%.

Обращаю ваше внимание, что ряд компаний из таблицы выплатили промежуточные дивиденды в 2016 году.

Так, Алроса Нюрба выплатила по итогам 9 месяцев 2016 года 17500 рублей и Трансконтейнер выплатил 347,6 рублей за 6 месяцев 2016 года.

На прошедшей неделе были и другие позитивные новости. Например, значительно увеличилась вероятность получения 10% ДД в акциях Алроса этим летом.

Да, мы понимаем, что в связи с улучшением ситуации в российской экономике, некоторые компании с госучастием, попытаются пролоббировать себе преференцию в виде уменьшения размера чистой прибыли, направляемой на дивиденды с 50%, как настаивает Минфин, на меньший процент, типа 35% или даже 25%. Но ряд факторов говорит о том, что Алроса всё же направит на дивиденды 50% ЧП.

Давайте рассмотрим цепочку этих факторов.

17.02.2017 прошла такая новость: (Bloomberg) — Правительство России обсуждает смену главы ПАО «АК Алроса», рассказали три источника, знакомых с ситуацией.

Вопрос о смене руководителя крупнейшей алмазодобывающей компании мира обсуждается, директива, предписывающая наблюдательному совету проголосовать за отставку президента Алросы Андрея Жаркова, еще не подписана, сообщили источники, попросившие об анонимности из-за непубличного характера информации, не уточнив, когда может произойти отставка. Мнение Жаркова по ряду стратегических вопросов не всегда совпадало с позицией членов правительства, сообщили два источника.

Жарков проголосовал против сокращения инвестиций и капитальных затрат на 2017 год на одном из последних заседаний в декабре. На этом совещании совет директоров утвердил сокращение долгосрочных финансовых вложений на 3 миллиарда рублей в текущем году, капитальных расходов — на 1,4 миллиарда рублей, а также снижение расходов на выплату заработной платы.

Прочитав эту новость, я сказала себе: «ОГО! Даже президента могут отстранить от должности, если он не согласен высвободить деньги на выплату больших дивидендов!» И решила ещё раз просмотреть цепочку дивидендных факторов в Алросе. Итак, СД Алросы проголосовал в декабре:

- Первое: за снижение себестоимости в компании (рост ЧП)

- Второе: за уменьшение расходов, источником для которых служит, в том числе и ЧП Алросы. Это значит, СД уже намечает, что будут увеличены другие расходы из ЧП эмитента. Появилась осторожная надежда на 50% ЧП, которую направит компания на дивиденды.

Подтверждением этому служит интервью министра имущественных и земельных отношений Якутии Евгении Григорьевой.

Цитирую:

министр имущественных и земельных отношений Якутии Евгения Григорьева сообщила, что в 2017 году ожидается прирост размера дивидендов, поскольку прибыль алмазной монополии планируется в достаточно большом объеме. Как заявляло руководство АЛРОСА, на дивиденды будет направлено до 50% прибыли.

Кроме того, во время летней 2016 года продажи 10,9% акций Алросы,

чтобы подогреть интерес иностранных инвесторов, чиновники объявили о намерении сохранить уровень дивидендов госкомпании на уровне 50% чистой прибыли. А ведь пакет Алросы снова включен в приватизационный список на 2017-2019 годы. Значит обещание будут соблюдать.

А это значит, что ДД Алросы в 2017 году может превысить 10%.

Источник