Паника в секторе электроэнергетики закончилась, но рынок остается под давлением. По большому счету, негативные факторы никуда не делись. Но коррекция последних двух месяцев могла сбалансировать ожидания инвесторов. Многие из активов уже не кажутся слишком дорогими.

Внешний фон

Трамп и ФРС на этой неделе оказались по разные стороны баррикад в плане влияния на мировые рынки. Американский президент выступил с речью перед обеими палатами Конгресса. Пообещал потратить $1трлн на развитие инфраструктуры, сократить налоги для среднего класса и корпораций, отменить Obamacare. Хотя конкретики и не прозвучало, рынки восприняли речь позитивно. В тот же день были опубликованы данные по активности в промышленном секторе ряда стран. В целом она продолжила расширяться. Глобальный PMI на шестилетних максимумах. Больше всего рынок порадовали данные из КНР и США. Американские площадки продолжили обновлять исторические максимумы.

Тем временем, на этой неделе был целый парад выступлений чиновников ФРС. Их риторика заметно ужесточилась. Вероятность повышения ставки на мартовском заседании выросла с 30% в начале недели до 80%. Сегодня рынок ждет еще речь Фишера и Йеллен, но тон, скорее всего, будет также ястребиным. На этом фоне доллар подрос к основным мировым валютам, сырье оказалось под давлением. Доходности американских трежерис поползли вверх, увлекая за собой аналогичные инструменты других развитых стран. Однако спред с немецкими бондами расширился. С одной стороны ЕЦБ пока не собирается ужесточать монетарную политику. С другой стороны политические риски в Европе пока остаются высокими, поддерживая спрос на безрисковые активы. Хотя в последние дни вероятность прихода ультраправых евроскептиков к власти во Франции несколько снизилась. Золото на ожиданиях подъема ставки в США перешло к снижению. Вчерашнее однодневное падение было самым сильным с начала этого года. Вполне возможно, что это продлится вплоть до следующего заседания ФРС 15 марта. Золото может снизиться к 1190 или чуть ниже. При этом среднесрочно, с учетом роста инфляционных ожиданий и желания мировых ЦБ как можно дольше сохранять ставки низкими, золото останется привлекательным для покупки с целями выше $1350 за унцию.

Дорогой доллар негативно повлиял на котировки сырья и металлов. Это видно по индексу, отслеживаемому Bloomberg. Впрочем, пока ничего критичного. Вчерашнее снижение обусловлено небольшим падением нефтяных котировок после публикации данных по добыче в РФ. В феврале она осталась на январском уровне. Некоторые инвесторы увидели в этом угрозу сделке ОПЕК. Однако время для сокращения еще есть. При этом прирост запасов в США на этой неделе оказался заметно ниже прогноза, хотя они и достигли исторических максимумов. Хедж-фонды продолжают удерживать крупную позицию на покупку нефти. Сильным драйвером может стать информация о снижении запасов в США или подъем цен на реально отгружаемое сырье. Это подтвердит ребалансировку рынка, о которой говорит МЭА и ОПЕК.

Российский фондовый рынок

Индекс ММВБ на этой неделе продолжил снижение, пробив поддержку 2070 пунктов. Ранее котировки ускорили падение после выхода из нисходящего канала. Точка опоры была найдена на отметке 2030 пунктов, что является 24% коррекцией к волне роста с начала 2014 года. Ниже в качестве поддержки можно выделить 262 скользящую среднюю и область 1950-2000 пунктов, которая является максимумом 2008 года. Правда дальнейшего углубления коррекции можно избежать, если только удастся закрепиться выше 2070 пунктов.

Между тем остаётся надеяться, что двухмесячная просадка сбалансировала ожидания покупателей и продавцов, потому как негативные факторы по большому счету пока никуда не делись. Рубль остается крепким, ситуация с санкциями и потеплением отношений с Западом никак не улучшилась, риски ужесточения мировой монетарной политики выросли, риски политической нестабильности в Европе также пока высоки. На этом фоне с 23 февраля по 1 марта фонды сократили вложения в российские акции на $265 млн. В качестве предполагаемых драйверов роста рынка можно обозначить более динамичное ослабление рубля. Либо слабое укрепление в ответ на роста нефтяных котировок. Кроме того, скоро стартует дивидендный сезон. При условии снижения ставки, все больше активов станут потенциально привлекательными. Особенно стоит обратить внимание на классические дивидендные истории и компании, связанные с кредитами, в том числе ипотечными, например застройщики.

Индекс ММВБ, таймфрейм дневной

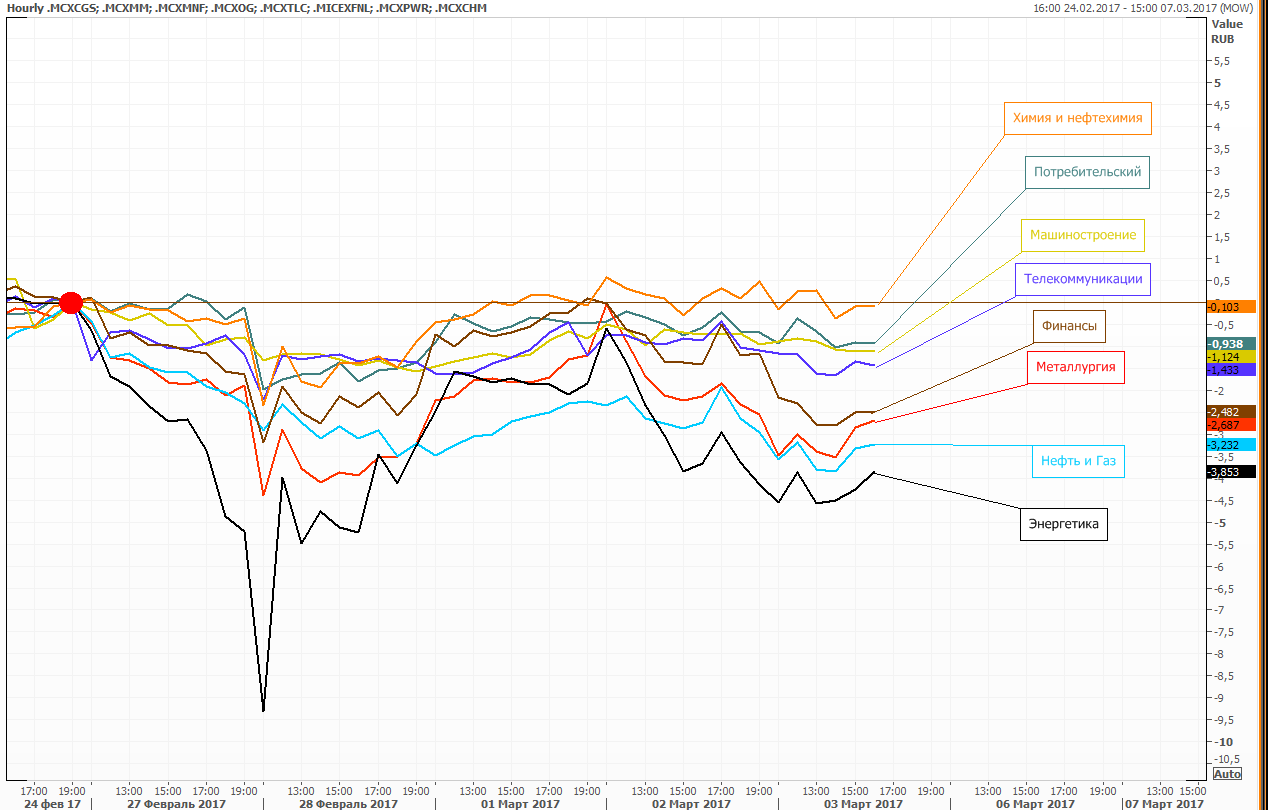

Отраслевая динамика

В аутсайдерах на этой неделе энергетика. Падение бумаг этого сектора было спровоцировано разочарованием дивидендами Россетей, которые выплатят только 25% прибыли. Кроме того, растаяли и ожидания повышенных выплат от всех госкомпаний. Текущие цены на нефть и исполнение бюджета не способствуют такой политике. Падение энергетики утянуло за собой и рынок в целом. Началась локальная паника. Во время нее лучше всего выглядели потребительский и сектор телекомов, а также машиностроение. Последний сектор мог не среагировать по причине низкой ликвидности. Телекомы это классический защитный актив. А в потребительском секторе большой вес имеют два актива. М. Видео (+ 2,28%) не снижается по причине оферты на покупку по $7. А Магнит стал спонтанным ликвидным активом убежища и за неделю прибавляет 4,69%, несмотря на снижение доли в индексах MSCI.

Нефтегазовый сектор остается слабым. Газпром нефть отчиталась за 4К16 по МСФО. Умеренный рост EBITDA, при этом свободный денежный поток остается отрицательным из-за высоких капзатрат. Роснефть также отчиталась за 4К16 по МСФО. Скорректированный FCF оказался близок к нулю. Кроме того, поручительства банкам на сумму до 9 млрд евро вызывают вопросы и говорят отнюдь не в пользу менеджмента. При этом есть и позитивные новости. Синергия от покупки Башнефти составит $3 млрд. Газпром остается одним из аутсайдеров сектора. Впрочем, тут также есть некий оптимизм. Подтвердились ожидания в отношении роста цен для европейских потребителей в 2017 году. Текущая дивидендная доходность по бумаге может составить порядка 6% исходя из суммы выплат по прошлому году. Кроме того, компания может продать свои квазиказначейские акции, вероятно на азиатских рынках, и погасить часть долга.

Сектор финансов держится середнячком. Сбер позитивно отчитался за прошлый год. ROE выше 20%. Тем не менее, по итогам недели акция теряет 0,75%. Ожидаемое снижение ставок может несколько замедлить рост бумаг этого сектора.

Отраслевая динамика ММВБ за неделю