После выборов во Франции, сокрушительной победы Ангелы Меркель на выборах в Германии и волны анти-истеблишмента некоторые стратеги заявили, что в Европе практически отсутствуют политические риски. И если взглянуть на график Eurostoxx50 или европейские кредитные спреды, то может казаться, что это действительно так.

Многие аналитики улучшают свои прогнозы по европейским акциям. И пока инвесторы вливают рекордные суммы в европейские активы, настрой крупных стратегов, управляющих фондами не такой оптимистичный.

Переняв медвежий настрой, в JPMorgan пошли еще дальше. Аналитики рекомендуют не просто тактически сокращать долю европейских акций, но и даже шортить их.

Ранее эксперты JPMorgan утверждали, что в краткосрочной перспективе рынок продолжит расти, учитывая продолжающуюся капитуляцию медведей и возвращение притока в Еврозону. Сейчас же они считают, что эта поддержка близка к завершению и советуют тактически сокращать направленное воздействие на акции и даже использовать короткие продажи в дополнение к недавнему сокращению беты портфеля.

Но еще на прошлой неделе наблюдался рекордный приток в европейские акции. Однако эксперты JPMorgan не склонны опираться только на этот показатель.

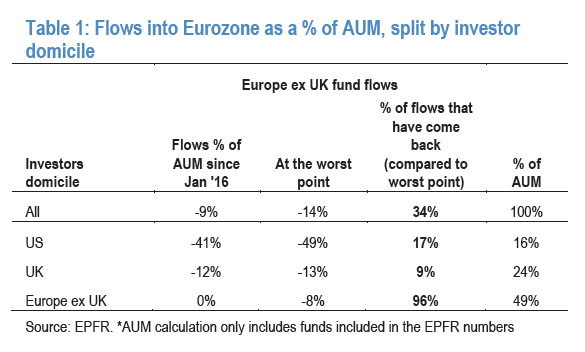

Согласно данным по 25 ETF еврозоны, от оттока прошлого года, когда фонды потеряли 15% своих активов, вернулось 64%. Но большая часть этого притока была реализована не в денежном эквиваленте, а в опционах, что вероятно снижает степень воздействия на рынок. Кроме того, потоки капитала не являются основным показателем, так как они, как правило, имеют тенденцию отставать от динамики акций.

Спекулятивные позиции по евро полностью уничтожили все прошлые шорты. Судя по закрытию коротких позиций по евро, что произошло впервые за три года, инвесторы, видимо, довольны политическим фоном в регионе.

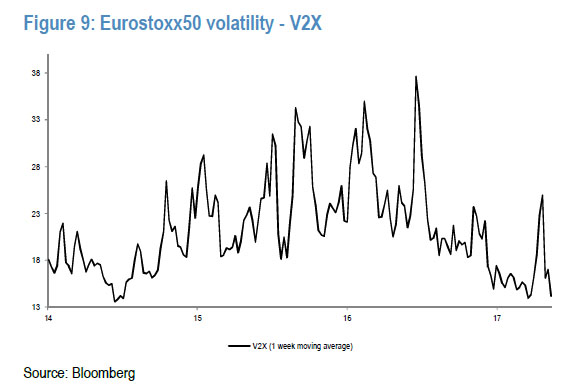

В связи с этим волатильность акций резко упала. V2X теперь находится около 14 пунктов, вблизи исторических минимумов.

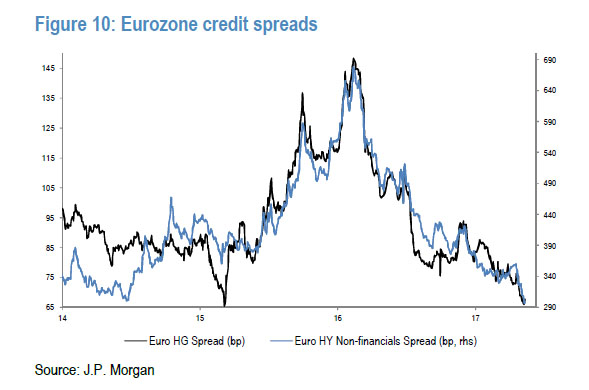

Кредитные спреды еврозоны также на минимумах.

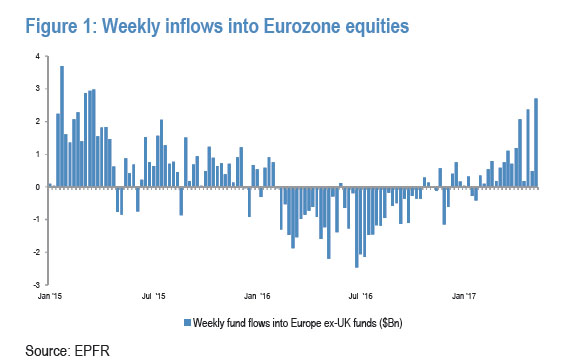

В еврозоне приток капитала наблюдается 15 недель подряд. Только на прошлой неделе в регион вернулось $2,7 млрд, и это самый большой показатель с 15 марта.

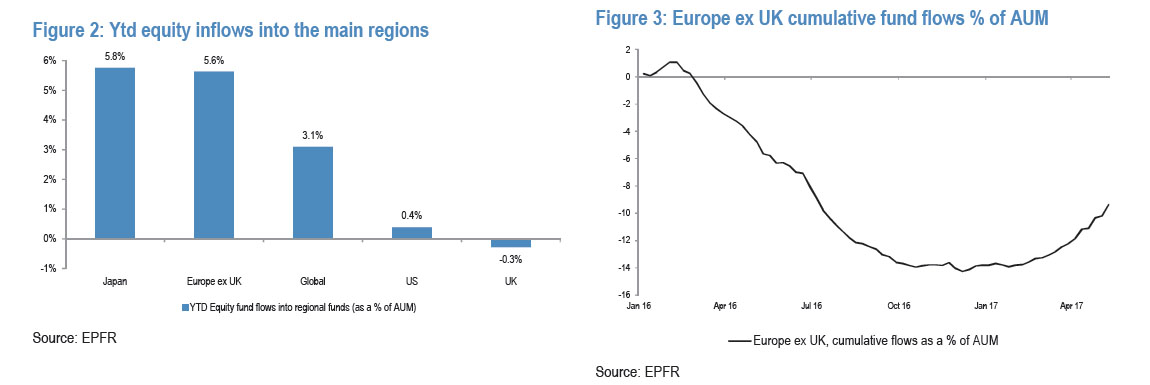

В результате еврозона догнала Японию с точки зрения совокупного притока с начала года.

Внутренние инвесторы вернули около 96% оттока прошлого года, но иностранные пока отстают. Из США, например, вернулось только 17% прошлогоднего оттока.

Самые хорошие результаты показала Испания, куда вернулось 45% потерь, за нею следуют Германия (33%) и Франция (32%). Италии удалось вернуть только 19% капитала.

Интересно, что при всем этом эксперты, которые рекомендовали продавать в начале года, теперь превратились в настоящих быков. Их главный аргумент, похоже, заключается в том, что инвесторы по-прежнему остаются в регионе и что приток капитала может существенно повысить потенциал роста.

Наконец, в JPM считают, что доллар будет важным фактором для относительных отраслевых и региональных тенденций.

Как правило, доллар растет в периоды фаз снижения, так как инвесторы рассматривают его в качестве безопасной гавани. Это, в свою очередь, оказывает давление на развивающиеся рынки, где центральные банки вынуждены ужесточить политику для защиты своих валютных курсов, что, соответственно, отразится на росте. Более сильный доллар также является проблемой для сырьевых товаров.

На этот раз ситуация может измениться из-за потенциального дальнейшего сужения спреда по ставкам.

Лучше не бывает? Шорты по евро были покрыты, кредитные спреды сужены, волатильность рекордно низкая…

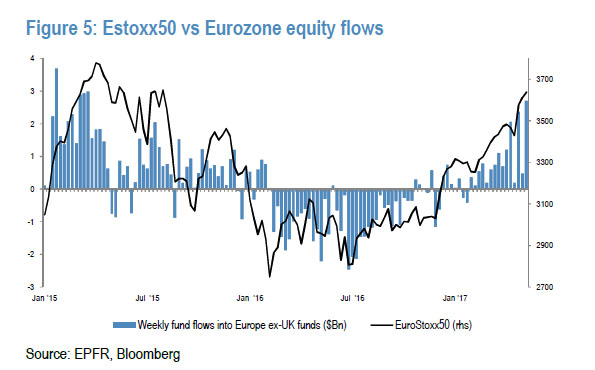

Приведенная ниже диаграмма показывает, что динамика потоков капитала и рыночных показателей, как правило, совпадают. В некотором смысле можно сказать не только то, что приток капитала необходим для акций еврозоны, чтобы поддержать их недавний сильный прорыв, но также и то, что рынку необходимо продолжить ралли, чтобы инвесторы продолжали покупать.

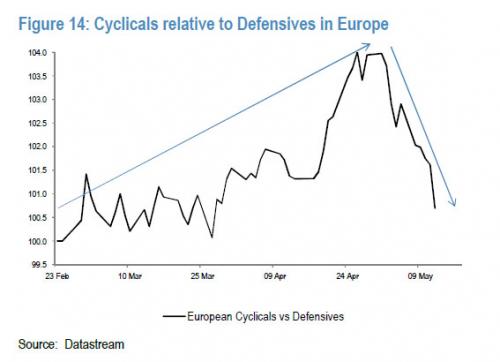

Однако, внутренние рынки уже становятся более настороженными, несмотря на общую эйфорию. Инвесторы все чаще прибегают к защитным позициям, что может привести к более широкой коррекции. Циклические товары, которые способствовали росту рынка в прошлом месяце, снова проигрывают защитным активам.

В JPM также отмечают некоторые недавние разногласия между циклическими товарами. Если сырьевые товары, которые ранее испытывали проблемы, сейчас начинают стабилизироваться, то по другим циклическим товарам ситуация обратная.

Очевидно, что если приток в акции еврозоны в среднесрочной перспективе существенно увеличился, это может привести к значительной относительной переоценке региона.

Однако аналитики отмечают, что еврозона больше не торгуется с дисконтом относительно MSCI World. Ее отношение P/E находится вблизи максимумов двухлетней давности. Даже с учетом отраслевого состава еврозона по P/E уже стала слишком дорогой к справедливой стоимости.

В связи с этим JPMorgan готовится к «шорту еврозоны».

Источник